Co to jest PKPiR?

Podatkowa Księga Przychodów i Rozchodów służy do ewidencji czynności gospodarczych w firmie. Księguje się w niej wszystkie przychody oraz wydatki przedsiębiorstwa. Jest najprostszym narzędziem wymaganym przy rozliczaniu się z urzędem skarbowym.KPiR zawiera takie pozycje jak:

- przychody

- zakup towarów handlowych i materiałów podstawowych

- poniesione wydatki związane z prowadzeniem działalności

- koszty prac badawczo-rozwojowych.

Do Księgi Przychodów i Rozchodów nie wpisuje się :

- zaliczki na poczet dostawy, sprzedaży towarów lub wykonania usługi (nie stanowią przychodu i kosztu uzyskania)

- kosztów inwestycji w czasie realizacji (koszty wpisuje się po zakończeniu inwestycji jako odpis amortyzacyjny)

- obrotu opakowaniami zwrotnymi wydawanymi za kaucją

- jednorazowej pomocy na rozpoczęcie działalności gospodarczej (dotacje z UP lub UE).

Podmioty zobowiązane do prowadzenia Księgi Przychodów i Rozchodów w 2024 roku

- osoby fizyczne prowadzące pozarolniczą działalność gospodarczą i nieopodatkowane ryczałtem

- spółki jawne

- spółki cywilne

- spółki partnerskie

Zwolnienia od prowadzenia ewidencji w KPiR

Pomimo, że podatnik spełnił wszystkie warunki i ma obowiązek prowadzenia księgi przychodów i rozchodów w niektórych sytuacjach może zostać z niego zwolniony ze względu na:- stan zdrowia i wiek

- rozmiar i rodzaj prowadzonej działalności gospodarczej

Księgi Przychodów i Rozchodów nie prowadzą również podatnicy, którzy są opodatkowani ryczałtem (są zobowiązani zamiast tego prowadzić Ewidencję przychodów).

Zakładamy Księgę Przychodów i Rozchodów

Założenie Książki Przychodów i Rozchodów powinno odbyć się według pewnych określonych zasad znajdujących się w rozporządzeniu w sprawie prowadzenia takiej księgowości.- KPiR powinna być założona na dzień 1 stycznia lub na dzień rozpoczęcia działalności gospodarczej. W ciągu 20 dni od momentu założenia księgi należy powiadomić o tym fakcie naczelnika urzędu skarbowego

- podatnicy, którzy w poprzednim roku podatkowym korzystali z formy opodatkowania ryczałtem lub prowadzili pełną księgowość muszą powiadomić naczelnika urzędu skarbowego o rozpoczęciu prowadzenia księgi przychodów i rozchodów w terminie 20 dni od dnia jej założenia

- mimo, że Księga Przychodów i Rozchodów jest prowadzona dla spółki cywilnej, jawnej i partnerskiej, to dodatkowo każdy ze wspólników ma obowiązek zgłosić prowadzenie tego rodzaju ewidencji do naczelnika urzędu skarbowego właściwego dla swojego miejsca zamieszkania

Dopuszczalne w Polsce formy prowadzenia KPiR

Podatnik może sobie wybrać w jakiej formie chce prowadzić Księgę Przychodów i Rozchodów. Może to być forma tradycyjna lub elektroniczna.Forma tradycyjna

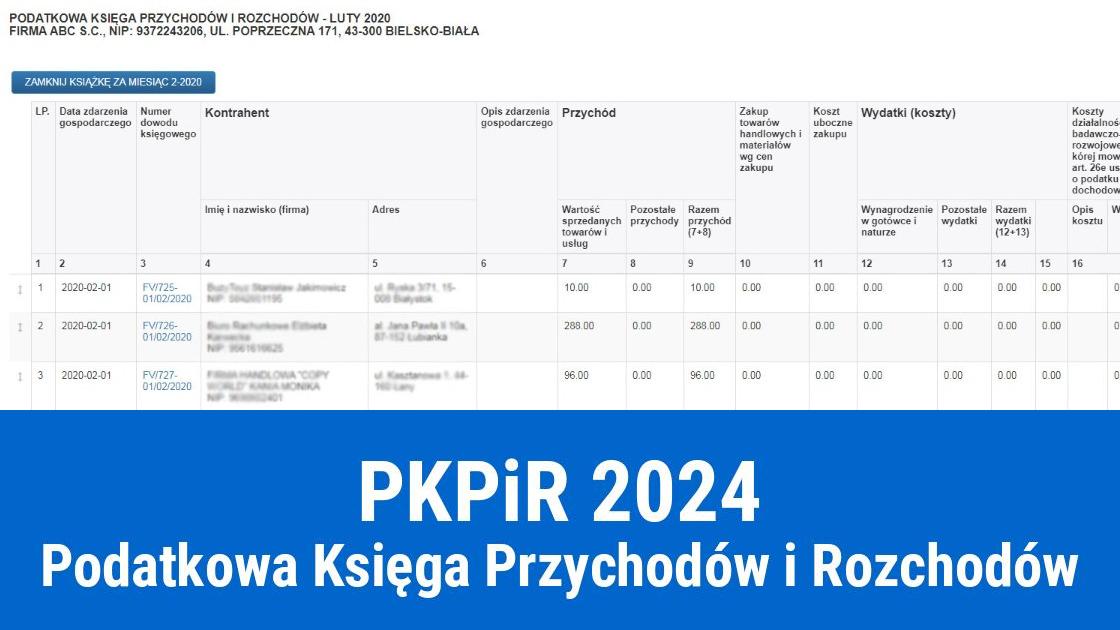

prowadzona jest na papierze, aktualnie bardzo rzadko spotykana z uwagi na ilość dodatkowej pracy. W jej przypadku wymagane jest uzupełnianie poszczególnych kolumn, w które wpisuje się poniższe dane:

- kolumna 1 – kolejny numer wpisu do księgi

- kolumna 2 – data poniesienia wydatku, otrzymania towaru lub uzyskania przychodu lub data zestawienia sprzedaży

- kolumna 3 – numer faktury VAT lub innego dowodu zakupu (w przypadku zapisu dokonanego na podstawie dziennego zestawienia sprzedaży wpisuje się numer zestawienia faktur)

- kolumna 4 i 5 – dane sprzedawcy i nabywcy (imiona i nazwiska, nazwy firm, adresy kontrahentów: dostawcy lub odbiorcy, z którymi zostały zawarte transakcje zakupu surowców, materiałów, towarów udokumentowane fakturą i paragonem. Kolumny pozostają nie wypełnione jeżeli zapis dotyczy przychodu ze sprzedaży na podstawie dziennych zestawień sprzedaży oraz dowodów wewnętrznych)

- kolumna 6 – rodzaj przychodów lub wydatków

- kolumna 7 – przychody ze sprzedaży wyrobów lub wykonanych usług (przy działalności kantorowej wpisuje się miesięczną kwotę przychodu: sprzedaż wartości dewizowych, która wynika z ewidencji kupna i sprzedaży dewiz. W przypadku udzielania pożyczek pod zastaw, w lombardzie wpisuje się kwotę prowizji: wartość spłaconych w danym miesiącu odsetek lub różnicę pomiędzy kwotą uzyskaną ze sprzedaży zastawionych rzeczy, a kwotą udzielonych pożyczek)

- kolumna 8 – przychody uzyskane z innych źródeł niż sprzedaż towarów i usług

- kolumna 9 – łączna kwota przychodów zewidencjonowanych z kolumn 7 i 8

- kolumna 10 – zakup materiałów wykorzystywanych do produkcji własnych wyrobów oraz zakup towarów handlowych wg cen zakupu (przy działalności kantorowej wpisuje się miesięczną kwotę zakupionych wartości dewizowych, która wynika z ewidencji kupna i sprzedaży wartości dewizowych)

- kolumna 11 – koszty uboczne za zakup np.: ubezpieczenia w drodze, czy kosztów dotyczących transportu lub załadunku i wyładunku

- kolumna 12 – wynagrodzenia brutto pracowników (w gotówce i w naturze), wynagrodzenia z umów zlecenia i umów o dzieło

- kolumna 13 – pozostałe koszty, między innymi (czynsz za lokal, opłata za energię elektryczną, gaz, wodę, za telefon, amortyzacja środków trwałych, składki na ubezpieczenie emerytalne i rentowe pracowników, wartość zakupionego wyposażenia) poza tymi z kolumny 10-12

- kolumna 14 – suma kosztów wydatków z kolumny 12 i 13

- kolumna 15 – pozostaje pusta bez wpisu

- kolumna 16 – (dodatkowa kolumna dostępna od kwietnia 2016 r.) wpisuje się w niej koszty związane z działalnością badawczo-rozwojową

- kolumna 17 – uwagi dotyczące zapisów w kolumnach 2 - 16

Forma elektroniczna KPiR

prowadzona jest podobnie jak forma tradycyjna z tą różnicą, że w systemie online (np. KPiR w FakturaXL). W jej przypadku muszą być spełnione określone warunki:

- program komputerowy, w którym prowadzona jest książka musi zawierać szczegółową instrukcję

- program musi dawać możliwość wglądu do treści oraz drukowania wpisywanych danych z wzorem książki

- dane zapisane w księdze muszą być przechowywane na nośnikach danych i muszą być zabezpieczone przed zniszczeniem lub zniekształceniem.

Prowadzenie Księgi Przychodów i Rozchodów – wpisy w księdze

Na rynku jest duży wybór oprogramowania służącego do prowadzenia ksiąg rachunkowych. Księgę Przychodów i Rozchodów należy prowadzić zgodnie z obowiązującymi zasadami w sposób rzetelny i terminowo. Nie może ona zawierać błędów rachunkowych. Wszelkie zapisy powinny być dokonywane na koniec każdego dnia. W przypadku prowadzenia przez biuro rachunkowe zapisy powinny znaleźć się w niej do 20 dnia każdego miesiąca w kolejności jak powstawały przychody i wydatki.Księgowanie

- Przychody księguje się w dacie powstania (dzień wydania rzeczy, zbycia prawa majątkowego, wykonania usługi w całości lub w części, jednak nie później niż dzień wystawienia faktury lub uregulowania należności)

- Koszty – data księgowania zależy od rodzaju kosztu

- Zakup towarów i materiałów podstawowych księguje się w dacie wystawienia faktury pod warunkiem, że została ona przekazana przedsiębiorcy razem z dostawą towarów

- Koszty wynagrodzeń księguje się przed datą faktycznie poniesionego wydatku

- Pozostałe wydatki można księgować za pomocą metody kasowej (data poniesienia kosztu) lub za pomocą metody memoriałowej (koszty bezpośrednie związane z prowadzoną działalnością ujmowane są w dacie powstania przychodu, a koszty pośrednie w dacie poniesienia przychodów).

Obowiązki podatnika prowadzącego KPiR w 2024 roku

Każdy podatnik, który prowadzi Księgę Przychodów i Rozchodów powinien to robić w sposób rzetelny i niewadliwy. Oznacza to, że zapisy dokonywane w księdze powinny być zgodne ze stanem rzeczywistym. Książka powinna być prowadzona zgodnie z przepisami rozporządzenia o KPiR oraz objaśnieniami do jej wzoru.Podatkowa Księga Przychodów i Rozchodów powinna zawierać wpisy dokonywane w języku polskim, w polskiej walucie i w sposób czytelny, staranny oraz trwały. Wpisów dokonuje się na podstawie prawidłowych dowodów księgowych. Karty księgi muszą być ponumerowane.

Jeżeli podatnikowi przytrafi się jakiś błąd to ma prawo do dokonania korekty na 2 sposoby:

- skreślenie niepoprawnej treści i wpisanie prawidłowej. Poprawka musi zostać podpisana i powinna na niej znaleźć się data poprawki

- wpisanie korekty błędów do księgi dowodów

Sposoby przechowywania Książki Przychodów i Rozchodów

Przedsiębiorca powinien przechowywać książkę w miejscu wykonywania działalności lub w miejscu wskazanym jako siedziba firmy.Od tej reguły są 2 wyjątki:

- prowadzenie księgi przez biuro rachunkowe – w tym przypadku miejscem jej przechowywania może być biuro rachunkowe, miejsce wykonywania działalności lub siedziba firmy. O tym gdzie jest przechowywana musi być powiadomiony Urząd Skarbowy

- przedsiębiorstwo wielozakładowe – miejscem przechowywania jest każdy z zakładów. Jeżeli jest prowadzona jedna, wspólna księga dla wszystkich zakładów to wtedy każdy z nich musi prowadzić ewidencję sprzedaży.

KPiR w programie do faktur: FakturaXL

Prowadzenie Podatkowej Księgi Przychodów i Rozchodów w programie FakturaXL odbywa się w formie elektronicznej, jest bardzo proste i intuicyjne. Nie wymaga posiadania specjalistycznej wiedzy z zakresu księgowości, program wykonuje większość czynności za nas sam.

Faktury wystawiane w programie oraz wprowadzane w dziale Koszty (faktury zakupowe) automatycznie pojawiają się w KPiR, która znajduje się w zakładce Raporty:

Księga posiada również opcję dodawania, edycji i usuwania wybranych pozycji. Całość działa na podobnej zasadzie jak prowadzenie ewidencji w Excelu. Wystarczy kliknąc na komórkę, a przechodzi ona w tryb edycji, w którym można uzupełniać odpowiednie komórki w kolumnach KPiR.

Jednocześnie program zgodnie z przepisami pozwala na wygenerowanie Jednolitego pliku Kontrolnego dla Księgi przychodów i rozchodów JPK_PKPiR, który wysyła się do Urzędu Skarbowego wyłącznie na życzenie w przypadku kontroli.

Zobacz też: Instrukcja działania KPiR w programie

Podsumowanie

Książka Przychodów i Rozchodów jest przeznaczona przeważnie dla nowych przedsiębiorców rozpoczynających prowadzenie działalności, którzy nie mają zbyt dużego zysku w roku obrotowym. KPiR jest najprostszym sposobem księgowania przychodów i kosztów w firmie.Ostatnia aktualizacja: 2024-01-25

Data publikacji: 2020-02-05, autor: FakturaXL