Ryczałt ewidencjonowany w przypadku niektórych przedsiębiorców to dość opłacalna forma opodatkowania. Na czym polega i jakie są jego zalety? Kto może wybrać tę formę rozliczania podatków?

Ryczałt od przychodów ewidencjonowanych – dla kogo?

Z ryczałtu nie mogą skorzystać wszyscy podatnicy. Jest to forma rozliczenia przeznaczona wyłącznie dla wybranych grup przedsiębiorców. Mogą go wybrać między innymi: przedstawiciele wolnych zawodów (np.: stomatolodzy, psycholodzy), właściciele punktów gastronomicznych, budowlańcy. W zależności od wykonywanego zawodu obowiązują różne stawki podatku:

20% - przedstawiciele wolnych zawodów

17% - przedsiębiorcy zajmujący się sprzedażą samochodów, motocykli, furgonetek oraz części samochodowych i akcesoriów do nich, oferujący usługi związane z zakwaterowaniem, wydawaniem pakietów gier komputerowych i specjalistycznego oprogramowania oraz agencje pracy tymczasowej

8,5% - przedsiębiorcy świadczący usługi przedszkolne, usługi związane z działalnością ogrodów botanicznych i zoologicznych, przedsiębiorcy zajmujący się zwalczaniem oraz zapobieganiem pożarów

5,5% - przedsiębiorcy wykonujący usługi budowlane oraz zajmujący się działalnością wytwórczą

3% - przedsiębiorcy prowadzący działalność gastronomiczną, usługową oraz usługową związaną z produkcją zwierzęcą.

Dodatkowo przy ryczałcie obowiązuje limit obrotów. Po jego przekroczeniu przedsiębiorca zobowiązany jest do zmiany formy opodatkowania. W 2020 roku przychody z działalności nie mogą być wyższe od równowartości 250 000 euro wyrażonej w złotych.

Zryczałtowany podatek dochodowy – zalety

Uproszczony sposób prowadzenia ewidencji podatkowej to jedna z zalet rozliczania się ryczałtem gdzie podstawę opodatkowania stanowi przychód, który można pomniejszyć np.: o zapłacone składki na ubezpieczenie społeczne. W rozliczeniach nie można uwzględnić kosztów uzyskania przychodów, dlatego też przedsiębiorca powinien dokonać dogłębnej analizy przyszłych zysków i pod ich kątem podjąć decyzję o wyborze ryczałtu jako formy opodatkowania. Jeżeli zyski będą wysokie, to również podatek będzie wyższy. Przedsiębiorca, który wybierze ryczałt musi pamiętać także o tym, że wybierając ten sposób opodatkowania nie będzie mógł rozliczać się ze współmałżonkiem lub jako osoba samotnie wychowująca dziecko oraz nie będzie mógł skorzystać z ulgi prorodzinnej.

Zwolnienie z obowiązku prowadzenia Książki Przychodów i Rozchodów Przedsiębiorca nie ma obowiązku prowadzenia ewidencji w formie książki przychodów i rozchodów. Może ją zastąpić uproszczoną ewidencją przychodów na podstawie, której będzie mógł wyliczyć wysokość podatku i wpłacić go na konto urzędu w terminie do 20 dnia każdego miesiąca lub wybrać kwartalny sposób rozliczania zaliczek.

Prowadzenie ewidencji przychodów na ryczałcie

Obowiązkiem przedsiębiorcy jest rzetelne prowadzenie ewidencji przychodów w sposób uporządkowany. Jednym z narzędzi które może mu w tym pomóc jest tabela znajdująca się w KPiR. Poza tym w sieci dostępne są programy komputerowe za pomocą, których możliwe jest prowadzenie ewidencji przychodów. Podatnik zobowiązany jest do dokonywania zapisów w ewidencji w porządku chronologicznym w terminie nie późniejszym niż do 20 dnia każdego miesiąca za miesiąc poprzedni. Jeżeli przedsiębiorca samodzielnie prowadzi ewidencję, to nie ma on obowiązku informowania o tym urzędu skarbowego. Jeżeli jednak powierzył to zadanie biuru rachunkowemu lub samodzielnej księgowej, to jego obowiązkiem jest zgłoszenie tego faktu do urzędu skarbowego w terminie 7 dni od dnia zawarcia umowy z biurem lub księgową. W tym celu musi dokonać aktualizacji na druku CEIDG-1.

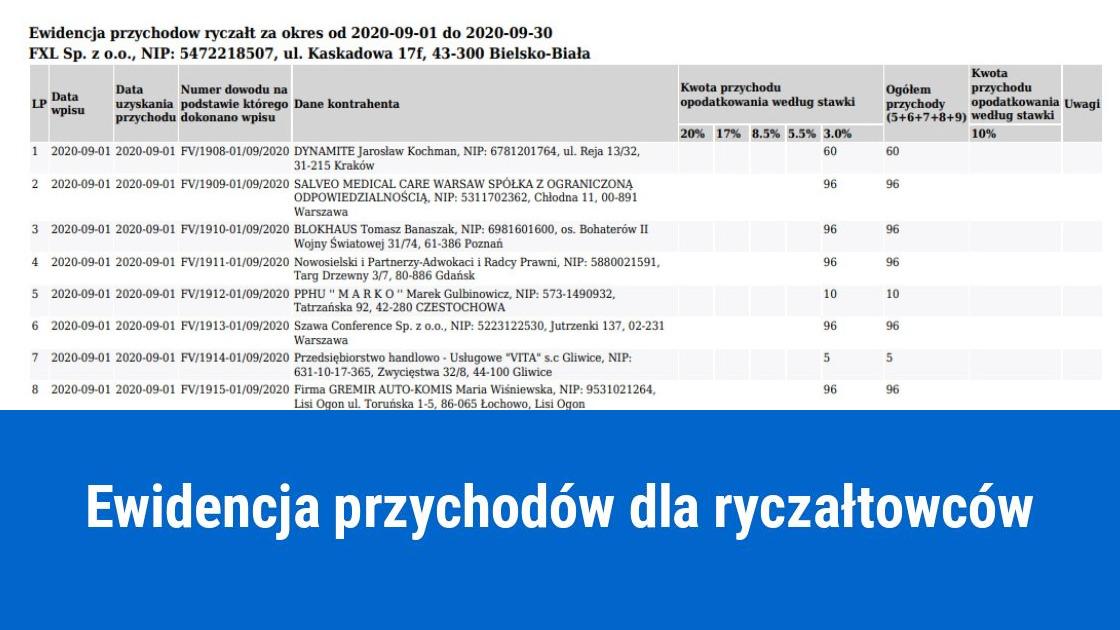

Ewidencja przychodów – wzór

Lp.

Data wpisu

Data uzyskania przychodu

Numer dowodu na podstawie, którego dokonano wpisu

Kwota przychodu opodatkowana według stawki

Ogółem przychody (5+6+7+8+9)

Kwota przychodu opodatkowana według stawki

.

Uwagi

20,00%

17,00%

8,50%

5,50%

3,00%

10%

zł

gr

zł

gr

zł

gr

zł

gr

zł

gr

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

Podsumowanie strony

Przeniesienie z poprzedniej strony

Suma przychodów od początku miesiąca

Przedsiębiorca zobowiązany do prowadzenia ewidencji przychodów, który nie wywiązuje się z obowiązku jej prowadzenia lub jeżeli sporządza ją w sposób nierzetelny, to naraża siebie na karę finansową. Urząd skarbowy po oszacowaniu przychodu może zobowiązać podatnika do zapłaty podatku pięciokrotnie wyższego od tego jaki powinien zapłacić.

Ewidencja przychodów, a dowody zakupu

Przedsiębiorca ma obowiązek zachować minimum przez okres 5 lat licząc od końca roku kalendarzowego, w którym upłynął termin zapłaty podatku, wszystkie dowody zakupów na wypadek ewentualnej kontroli ze strony urzędu skarbowego. Dodatkowo obowiązkowo powinien sporządzić spis z natury, czyli remanent na koniec każdego roku podatkowego.