Księga Przychodów i Rozchodów

inaczej Podatkowa Księga Przychodów i Rozchodów jest narzędziem służącym do rozliczenia podatku od dochodu uzyskanego w prowadzonej działalności gospodarczej i obliczenia wysokości podatku należnego. W tym celu przedsiębiorca wypełnia PIT-5 lub PIT-5L i wylicza zaliczkę na podatek dochodowy. W księdze należy umieścić wszystkie operacje gospodarcze, które dotyczą firmy (związane z przychodami i kosztami) i dopiero na ich podstawie można wyliczyć podatek jaki firma musi zapłacić w danym okresie.Książkę Przychodów i Rozchodów obowiązkowo muszą prowadzić osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie pod warunkiem, że ich przychody za rok poprzedni nie były wyższe od 2 mln Euro. Pod uwagę brany jest średni kurs NBP na pierwszy dzień października roku poprzedzającego dany rok podatkowy.

Księga Przychodów i Rozchodów – prowadzenie

Książka Przychodów i Rozchodów powinna być nierozdzielna i spójna. Sprzedaż musi być ewidencjonowana w taki sposób, aby wpis posiadał kolejny numer, datę uzyskanego przychodu oraz kwotę. Podobna zasada obowiązuje przy wydatkach (ewidencja kosztów uzyskania przychodów). Obowiązek ewidencjonowania sprzedaży w takiej formie nie dotyczy podatników, którzy prowadzą ewidencję za pomocą kasy fiskalnej. Zapisy w poszczególnych ewidencjach stosuje się po zakończeniu każdego dnia, koniecznie przed rozpoczęciem działalności w dniu następnym. Należy ich dokonywać w porządku chronologicznym na podstawie dowodów księgowych (głównie faktury i rachunki). Każde ewidencjonowane zdarzenie powinno posiadać numer porządkowy oraz inne wymagane informacje dotyczące danej transakcji, jak:- numer dowodu księgowego

- data zdarzenia

- dane kontrahenta

- opis transakcji, przykładowo wpis: „zakup części zamiennych”.

Księga Przychodów i Rozchodów - przepisy

Zgodnie z par. 11 pkt 2 Rozporządzenia Ministra Finansów z dnia 26.08.2013 r. w sprawie prowadzenia Księgi Przychodów i Rozchodów musi ona być prowadzona w sposób rzetelny i niewadliwy, czyli zgodnie z obowiązującymi przepisami oraz objaśnieniami do wzoru opracowanego przez Ministra Finansów. Forma graficzna księgi może być dowolna.Do wad zalicza się:

- brak dat

- zapisy niechronologiczne

- zaklejanie zapisów

- brak wszystkich danych kontrahenta.

Podatnik prowadzi KPiR w formie elektronicznej. Zapisów dokonuje w sposób niedbały, nie uzupełnia wszystkich danych kontrahenta ani przedmiotu działalności. Często zdarza mu się wpisywać dane w nieodpowiednie kolumny. Podatnik narusza tym przepisy, a prowadzona przez niego książka jest wadliwa. W par. 11 pkt 3 i 4 Rozporządzenia MF z 2013 roku w sprawie prowadzenia Księgi Przychodów i Rozchodów jest napisane, że księga przychodów i rozchodów uznana jest za rzetelną jeżeli jej zapisy odzwierciedlają stan rzeczywisty. Dopuszcza się popełnienie błędu, który nie będzie miał wpływu na rzetelność księgi. Błąd nie może przekraczać 0,5% przychodu wykazanego w księdze za dany rok podatkowy lub przychodu wykazanego w roku podatkowym do dnia, w którym naczelnik urzędu skarbowego bądź organ kontroli skarbowej zauważy błąd.

PRZYKŁAD 2

Podatnik prowadzący książkę przychodów i rozchodów czasami nie ewidencjonuje przychodów. Zdarza mu się też błędnie wpisać kwotę przychodu. Jeżeli niewpisane kwoty przychodu wykazanego w książce za dany rok podatkowy stanowią 0,48%, to księga zostaje uznana za prowadzoną rzetelnie. W przypadku niewpisania kwoty przychodu w następnym roku podatkowym i przy błędnie wpisanych kwotach, które stanowią 0,60% przychodu wykazanego w księdze przychodów i rozchodów za dany rok podatkowy, to uważa się, że Księga Przychodów i Rozchodów prowadzona jest nierzetelnie.

Książka Przychodów i Rozchodów zostaje uznana za rzetelną również w przypadku kiedy:

- błędne zapisy wynikają z wyraźnej pomyłki, a podatnik jest w posiadaniu prawidłowych dowodów księgowych dokumentujących dane zdarzenie gospodarcze

- podatnik uzupełnił zapisy lub dokonał korekty jeszcze przed rozpoczętą kontrolą przez naczelnika urzędu skarbowego lub organ kontroli skarbowej

- błędy były przyczyną wyższej kwoty podstawy opodatkowania. Przykładowo: przez pomyłkę zostały zawyżone przychody firmy. Warunek: błąd nie może polegać na niewykazaniu lub zaniżeniu kosztów zakupu materiałów podstawowych, towarów handlowych oraz kosztów robocizny

- podatnik nie prowadził księgi z powodu nieszczęśliwego wypadku lub zdarzenia losowego.

- w trakcie kontroli wyjdzie, że podatnik nie umieścił w książce danych w odpowiednim terminie

- zakupione materiały podstawowe nie zostały umieszczone w księdze niezwłocznie po ich otrzymaniu lub najpóźniej przed ich przekazaniem do magazynu. Jeżeli kontrola wykaże, że w magazynie znajdują się towary nie ujęte w księdze w wymaganym terminie, to księga zostaje uznana za nierzetelną.

Podczas badania rzetelności lub wadliwości księgi nie bierze się pod uwagę stopnia winy podatnika (świadome zawyżenie kosztów lub nieświadoma pomyłka) - pobyt w szpitalu jest zdarzeniem losowym i zapewne zostanie wzięty pod uwagę podczas oceny prawidłowości prowadzenia księgi.

- dochód będzie znacznie niższy od przeciętnie uzyskanego przez innych podatników w tej samej branży oraz w podobnych warunkach prowadzenia działalności

- dochód jest rażąco niższy w porównaniu z tym, który jest niezbędny do pokrycia wydatków podatnika, np.: kwota zakupu towarów handlowych jest wyższa od kwoty zaewidencjonowanej sprzedaży tych samych towarów. Taka zależność może oznaczać, że podatnik tworzy zapasy towarów, których nie daje rady sprzedać lub zaniża wartość sprzedaży (przeprowadzony remanent powinien ustalić jaki jest stan faktyczny)

- z księgi wynika oczywista sprzeczność.

Księga Przychodów i Rozchodów – stopień trudności

Z uwagi na to, że Księga Przychodów i Rozchodów nie jest zbytnio skomplikowana, to wielu przedsiębiorców rozważa jej samodzielne prowadzenie. Jednak wymaga to posiadania określonych umiejętności i wiedzy z zakresu księgowości. Obecnie przepisy zmieniają się dość często. W ciągu jednego roku możliwe jest wprowadzenie nawet kilkudziesięciu poprawek do różnych ustaw. Należy je wszystkie znać, aby można było zastosować je w rozliczeniach. Wymaga się, aby księga była prowadzona poprawnie. Inaczej przedsiębiorca naraża się na spore kary.Księga Przychodów i Rozchodów prowadzona przez księgowego

wydaje się być dobrym rozwiązaniem. Powierzenie rozliczeń księgowemu lub do biura rachunkowego to bardzo dobry pomysł, który pozwala zaoszczędzić sporo czasu i daje gwarancję poprawności. Przedsiębiorca może więcej czasu poświęcić na rozwój firmy.Z drugiej strony jeżeli działalność jest mała, dokumentów jest tylko kilka w miesiącu, a prowadzenie KPiR nie jest zbyt dużym obciążeniem, to można spróbować sił i rozliczać się samemu. Dzisiaj w dobie nowych technologii nie powinno to być dużym problemem. W dobrych programach do faktur (np. Faktura XL), KPiR generuje się automatycznie na podstawie wystawianych faktur, więc prowadzenie księgi samemu nie stanowi większego problemu.

Księga przychodów i rozchodów prowadzona online

Obecnie na rynku dostępne są nowoczesne programy do prowadzenia księgowości i KPiR . Dostęp do nich jest możliwy z każdego urządzenia (komputer, laptop, tablet, a nawet smartfon) mającego połączenie z Internetem. Przedsiębiorca, który planuje samodzielne rozliczanie powinien przy wyborze odpowiedniego oprogramowania zwrócić uwagę, czy program aktualizuje się automatycznie, czy ewentualnie można skorzystać z pomocy księgowego jeżeli zajdzie taka potrzeba.Książka Przychodów i Rozchodów – najważniejsze informacje

- książkę należy prowadzić w miejscu wykonywania działalności gospodarczej lub w innym wskazanym miejscu

- komputerowe prowadzenie księgowości wymaga przechowywania zapisów na trwałych nośnikach, aby nie doszło do przypadkowego skasowania plików archiwalnych (np.: CD-R)

- na dowodach księgowych nie wolno dokonywać żadnych poprawek i zapisów. Zauważony błąd należy poprawić za pomocą korekty (przeważnie dotyczy faktur)

- opisy dokumentów powinny być dokonywane na ich odwrocie

- obowiązkiem podatnika jest przechowywanie dowodów księgowych razem z księgą przychodów i rozchodów w miejscu wykonywania działalności gospodarczej lub w innym miejscu wskazanym przez podatnika. Jeżeli chodzi o podatki, to dowodem księgowym są wszystkie faktury sprzedaży i zakupu, faktury korygujące, rachunki, noty korygujące oraz inne dokumenty (dokumenty celne, opłaty skarbowe, sądowe i pocztowe), jak również wszystkie inne, które są potwierdzeniem zaistniałego zdarzenia gospodarczego zgodnie z jego faktycznym przebiegiem

- księga zostanie uznana za prawidłową jeżeli zostanie zapewniony:

- bezproblemowy dostęp do treści dokonywanych zapisów

- możliwe będzie natychmiastowe wykonywanie wydruków wszystkich danych w porządku chronologicznym i zgodnie ze wzorem książki

- możliwe będzie przechowywanie danych w postaci elektronicznej w sposób, który będzie chronił je przed zniszczeniem, zatarciem lub zniekształceniem

- przedsiębiorca pomimo, że prowadzi księgę w wersji elektronicznej ma obowiązek sporządzać co miesiąc wydruki ewidencji zdarzeń gospodarczych. Dodatkowo powinien dokonywać podsumowanie zapisów za dany miesiąc w terminie do 20 dnia miesiąca następującego po miesiącu, którego dotyczą.

Jak poprawić stwierdzone błędy?

- należy skreślić dotychczasową treść i wpisać nową w taki sposób, aby błędny zapis był czytelny. Przy poprawce wymagany jest podpis oraz data jej dokonania

- należy wprowadzić do księgi niewpisane dowody lub dowody zawierające korekty błędnych zapisów, jak również zapisy zmniejszające przychody lub koszty dokonywane ze znakiem minus bądź zapisane kolorem czerwonym.

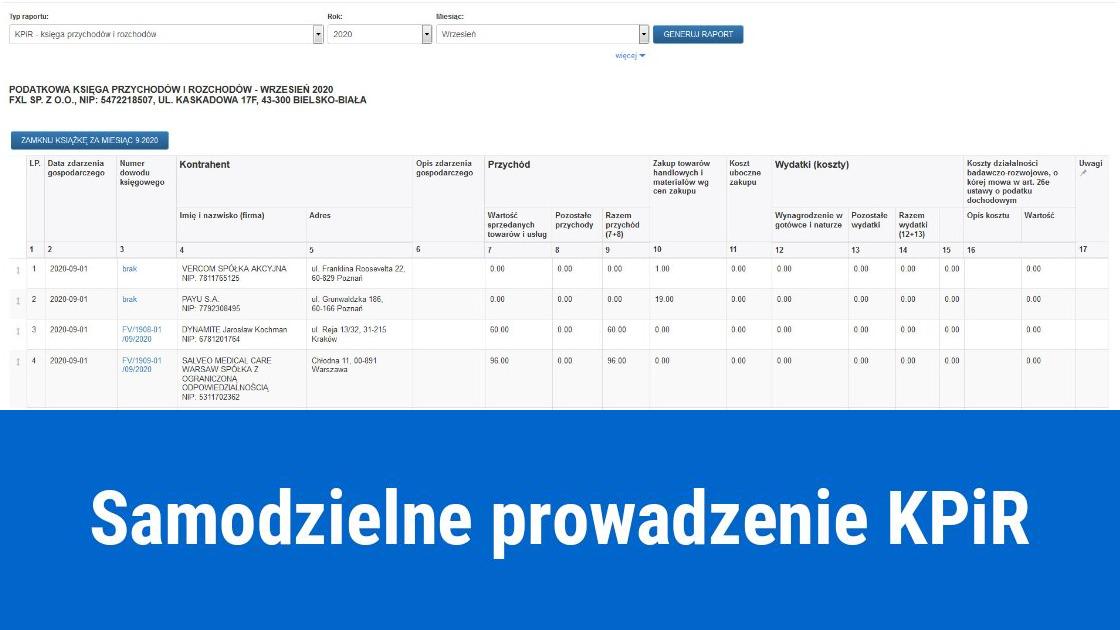

KPiR w programie do faktur: FakturaXL

Prowadzenie Podatkowej Księgi Przychodów i Rozchodów w programie FakturaXL odbywa się w formie elektronicznej i jest bardzo proste i intuicyjne. Obsługa nie wymaga wiedzy specjalistycznej z zakresu księgowości i finansów. Program wykonuje większość operacji automatycznie, można więc prowadzić ewidencję KPiR samemu.

Faktury wystawiane i wprowadzone do programu w dziale Koszty (faktury zakupowe) automatycznie dodają się do PKPiR, która znajduje się w dziale Raporty:

Księga zawiera również opcję przesuwania, dodawania, edycji i usuwania wybranych pozycji. Całość działa na podobnej zasadzie jak prowadzenie ewidencji w Excelu. Wystarczy kliknąc na komórkę, a przechodzi ona w tryb edycji i można uzupełniać odpowiednie komórki w kolumnach KPiR.

Utworzona księga zgodnie z przepisami pozwala na wygenerowanie Jednolitego pliku Kontrolnego dla Księgi przychodów i rozchodów JPK_PKPiR, który można wysłać do Urzędu Skarbowego na życzenie w razie kontroli.

Zobacz też: Instrukcja działania KPiR w programie

Data publikacji: 2020-09-02, autor: FakturaXL

ZADAJ PYTANIE DO ARTYKUŁU

Czy program do prowadzenia PKPiR FakturaXL oraz fakturowania on-line będzie zintegrowany z Krajowym Systemem e-Faktur?

Tak, program Faktura XL będzie zintegrowany z Krajowym Systemem e-Faktur.