-

Faktura VAT

- Rachunek

- Faktura Proforma

- Paragon

- Wezwanie do zapłaty

- Faktura zaliczkowa

- Faktura marża

- Faktura korygująca

- Zamówienie

- Faktura WDT

- KP dowód wpłaty

- Faktura eksportowa

- Dowód dostawy

- Eksport Usług

- Dowód wewnętrzny

- Faktura MP (metoda kasowa)

- Nota korygująca

- Nota odsetkowa

- Nota uznaniowa

- Nota obciążeniowa

- KW dowód wypłaty

- Eksport Usług VAT-UE 28b

- Faktura WNT

- WZ - Wydanie Zewnętrzne

- PZ - Przyjęcie Zewnętrzne

- + 28 innych

Program do wystawiania not obciążeniowych online

Nota obciążeniowa

Bez ukrytych opłat i zobowiązań

🔸 NOTA OBCIĄŻENIOWA DEFINICJA

Nota obciążeniowa nazywana również debetową jest dowodem księgowym, który dokumentuje zarówno przychody, jak i koszty przedsiębiorstwa pod warunkiem, że nie podlegają one opodatkowaniu podatkiem VAT. Nota obciążeniowa stanowi przeciwieństwo do noty uznaniowej, która pomniejszała wartość faktury wystawionej przez sprzedawcę. Nota obciążeniowa może zostać zaksięgowana w rozliczeniu, a jedyne czynności które trzeba wykonać to wskazać odpowiednią dekretację miesiąca wraz ze sposobem w jaki jest rozliczana.

🔸 Kiedy wystawiana jest nota obciążeniowa, a kiedy nie?

Jak sama nazwa wskazuje nota służy do obciążania kontrahenta i ma miejsce w następujących sytuacjach: kiedy nabywca towarów bądź usług zwleka z płatnością i sprzedawca z tego tytułu naliczył odsetki lub kary umowne. Karą umowną nazywamy sytuację kiedy nabywca nie wywiązał się z zobowiązań, które wynikają z wcześniej ustalonych warunków. Nota obciążeniowa posłuży także w sytuacji ukarania pracownika za poniesione z jego winy szkody bądź niedobory towarów. Można wystawić ją również w sytuacji przeniesienia części bądź całości kosztów na przedsiębiorcę, oczywiście koszty te nie mogą podlegać opodatkowaniu podatkiem VAT. Nota zostanie również wystawiona pomiędzy powiązanymi między sobą jednostkami sektora publicznego.

Warto jednak zwrócić uwagę na fakt, iż nota obciążeniowa nie może zastąpić wystawiania faktur lub refaktur, które są podstawą działalności każdego przedsiębiorstwa, a może mieć jedynie miejsce kiedy dotyczy pozostałych kosztów i w związku z tym faktura lub rachunek nie może zostać wystawiony. Nota nie może dotyczyć sprzedaży lub świadczenia usług przez podatnika, która została potwierdzona rachunkiem.

🔸 Jak wystawić notę księgową obciążeniową?

Przepisy prawa nie informują przedsiębiorców jak należy wystawiać notę obciążeniową, z tego względu, należy opierać się na ustawie o rachunkowości artykuł 21 i zawrzeć wszystkie informacje o których w niej mowa. Do podstawowych wiadomości, które nie mogą zostać pominięte należą między innymi; określenie rodzaju dokumentu, który wystawiamy wraz z jego kolejnym numerem identyfikacyjnym. Nie można pominąć stron operacji gospodarczej, wraz z ich podstawowymi danymi, a więc imionami i nazwiskami bądź nazwami, adresem i numerem NIP. Sama operacja kasowa musi zostać szczegółowo opisana. W nocie obciążeniowej musi pojawić się informacja o wartości do jakiej dokument ten się odnosi. Powszechnie przyjęte jest również umieszczenie daty operacji oraz datę wystawienia dokumentu, jeśli różnią się od siebie. Data z reguły widnieje razem z miejscowością. Warto pamiętać, że nota obciążeniowa po wydrukowaniu musi zostać odręcznie podpisana przez osobę, która ją wystawiła, gdyż w ten właśnie sposób nabiera mocy urzędowej, ale podpis odbiorcy, nie jest już wymagany.

Należy zapamiętać, iż nota obciążeniowa może służyć do korekty wcześniej wystawionej noty obciążeniowej, która zawiera błędy. Jednakże nota obciążeniowa nie może poprawić błędów, które wystąpiły na fakturze VAT, w tym celu wystawia się notę korygującą.

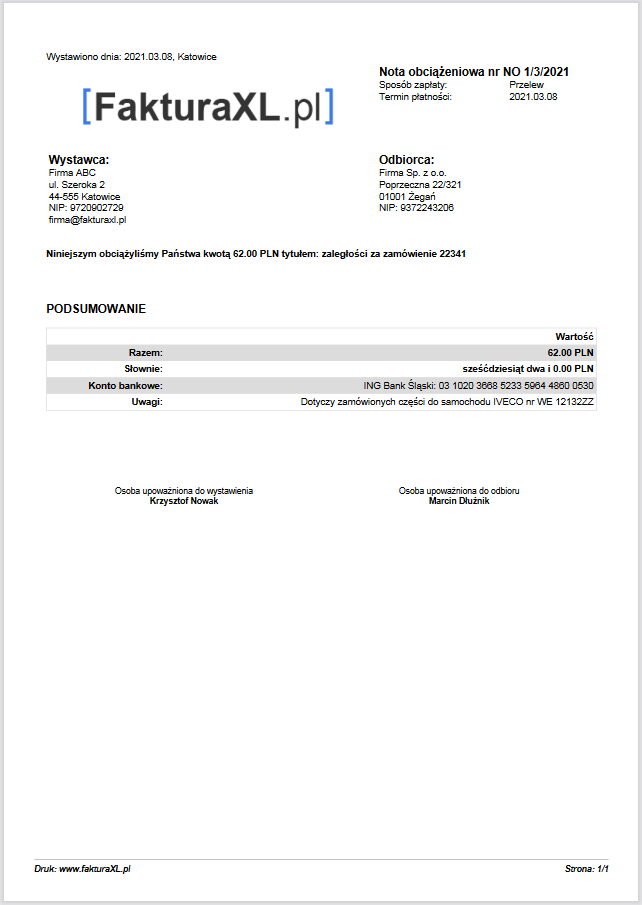

🔸 WZÓR NOTY OBCIĄŻENIOWEJ

Poniżej zamieszczamy przykładowy wzór noty obciążeniowej. Jest to szablon Podstawowy do wypełnienia i wydruku powyżej.

rys. Nota obciążeniowa, wzór podstawowy z programu FakturaXL