-

Faktura VAT

- Rachunek

- Faktura Proforma

- Paragon

- Wezwanie do zapłaty

- Faktura zaliczkowa

- Faktura marża

- Faktura korygująca

- Zamówienie

- Faktura WDT

- KP dowód wpłaty

- Faktura eksportowa

- Dowód dostawy

- Eksport Usług

- Dowód wewnętrzny

- Faktura MP (metoda kasowa)

- Nota korygująca

- Nota odsetkowa

- Nota uznaniowa

- Nota obciążeniowa

- KW dowód wypłaty

- Eksport Usług VAT-UE 28b

- Faktura WNT

- WZ - Wydanie Zewnętrzne

- PZ - Przyjęcie Zewnętrzne

- + 28 innych

Program do wystawiania Faktur WDT online

Faktura WDT

Wewnątrzwspólnotowa Dostawa Towarów

Bez ukrytych opłat i zobowiązań

🔸 FAKTURA WDT DEFINICJA

Wewnątrzwspólnotowa dostawa towarów (WDT) to wywóz towarów z Polski do innego kraju członkowskiego Unii Europejskiej. Faktura WDT podlega 0% stawce podatku VAT. Osoba, która zakupiła wybrane towary musi posiadać ważny numer VAT EU. Wszystkie czynności związane z fakturą WDT muszą być zgodne z ustawą o VAT art. 7, a strony biorące udział w transakcji muszą spełniać określone wymogi.

🔸 Status dostawcy oraz nabywcy na fakturze WDT

Nabywca dostawy przede wszystkim jest osobą prawną, która nie widnieje jako podatnik podatku od wartości dodanej, osoba ta zidentyfikowana zostaje na potrzeby transakcji wewnątrzwspólnotowych oraz posiada numer NIP UE spoza terytorium Polski. Nabywca na fakturze wewnątrzwspólnotowej to również podatnik podatku od wartości dodanej bądź osoba prawna nie widniejąca jako podatnik od podatku od wartości dodanej, która nabywa towary objęte akcyzą lub dotyczą nowych środków transportu, oczywiście sytuacja ta wciąż musi mieć miejsce w kraju członkowskim UE.

Z kolei dostawca to czynny podatnik VAT, który nie korzysta ze zwolnienia z podatku. Ponadto osoba ta musi zgłosić się w Urzędzie Skarbowym w celu uzyskania numeru NIP UE, który jest niezbędny w celu wystawienia faktury WDT. Tytułem dostawcy może posługiwać się osoba dostarczająca nowy środek transportu.

W tym miejscu należy szczególną uwagę przywiązać do numeru NIP UE nabywcy, gdyż nieważny numer będzie skutkował naliczeniem podatku obowiązującym na terenie danego kraju. Informacje te można uzyskać sprawdzając stronę Komisji Europejskiej – potwierdzenie numeru VAT (VIES).

🔸 W jakich terminach należy składać deklarację WDT?

W związku z Wewenątrzwspólnotowa dostawą towarów należy wykonać szereg czynności, między innymi; wykazać WDT w deklaracji VAT-7, poinformować o wywozach, które zostały dotychczas dokonane, to tak zwany system INTRASTAT. Nie wolno pominąć złożenia raz na kwartał informacji podsumowującej VAT-UE. Deklaracja VAT-UE musi być złożony do 15. dnia miesiąca następującego po okresie rozliczeniowym, albo 25. dnia, jeśli rozliczenie to ma charakter elektroniczny. Plik JPK-V7M lub kwartalny JPK-V7K również składamy do 25. dnia miesiąca.

🔸 Sposoby dostawy towarów oraz dokumenty z tym związane

Pierwszy ze sposobów to transport towarów przy pomocy przewoźnika (tak zwanego spedytora), a wymagane dokumenty to między innymi szczegółowy opis ładunku, dokumenty, które zostały dostarczone przez przewoźnika, potwierdzają dostarczenie towarów do zamierzonego celu na terenie UE. Lista przewozowa dostarczona przez przewoźnika zawiera: nazwę wraz z adresem nadawcy i podpisem, adres placówki spedytora z którym zawarta została umowa, nie może zabraknąć docelowego adresu przesyłki oraz nazwy i adresu odbiorcy. Następnie zawarte zostają informacje dotyczące towaru (masa, ilość, sposób pakowania oraz inne informacje).

Zobacz też: Dostawa z montażem za granicą

Drugim sposobem jest bezpośredni transport towarów przez dostawcę bądź nabywcę. W sposobie tym nie można pominąć specyfikacji poszczególnych sztuk ładunku, zawarta musi być cała dokumentacja dotycząca nabywcy oraz dostawcy towaru, a więc między innymi adresy między którymi dane dobra zostają przewiezione. Ilość oraz opis towarów, a także potwierdzenie odbioru dóbr na terenie krajów członkowskich UE. Jeżeli dostawa ma miejsce przy użyciu środków transportu lotniczego, niezbędne są rodzaj i numer rejestracyjny tego środka.

Ostatni ze sposobów to wywóz przez nabywcę nowych środków transportu w czasie którego nie ma miejsce użycie innego środka. Nie może zabraknąć dokumentów określających specyfikację ładunku, dokumentacji określających dostawcę oraz nabywcę, a także umożliwiające identyfikację nowego środka transportu wraz z podpisami. Nie można pominąć dokumentu oświadczającego o wywozie nowego środka transportu z kraju w terminie 14 dni.

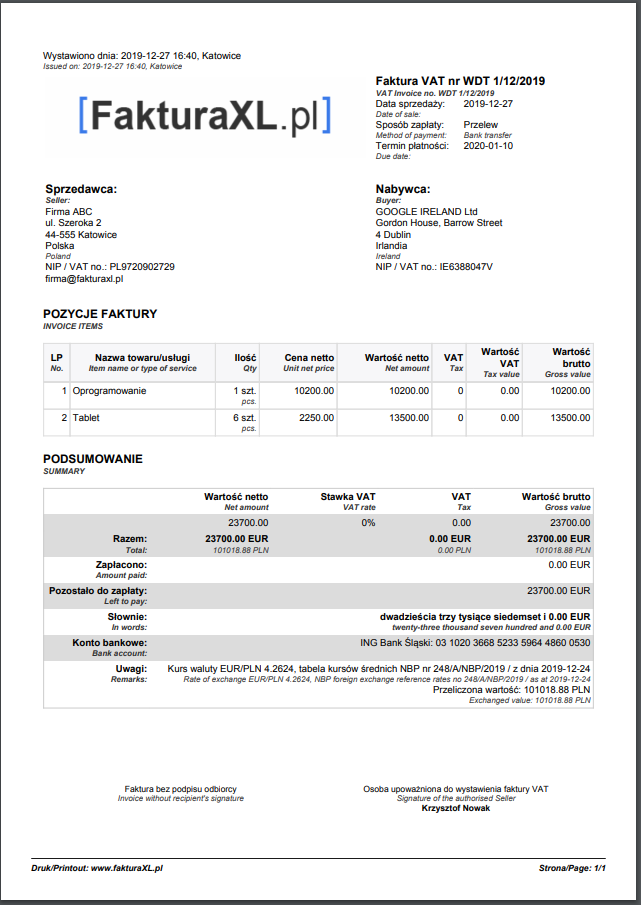

🔸 WZÓR FAKTURY WDT

Poniżej zamieszczamy przykładowy wzór faktury WDT w języku polsko-angielskim. Jest to szablon Podstawowy do wypełnienia i wydruku powyżej.

rys. Faktura WDT, wzór podstawowy z programu FakturaXL