-

Faktura VAT

- Rachunek

- Faktura Proforma

- Paragon

- Wezwanie do zapłaty

- Faktura zaliczkowa

- Faktura marża

- Faktura korygująca

- Zamówienie

- Faktura WDT

- KP dowód wpłaty

- Faktura eksportowa

- Dowód dostawy

- Eksport Usług

- Dowód wewnętrzny

- Faktura MP (metoda kasowa)

- Nota korygująca

- Nota odsetkowa

- Nota uznaniowa

- Nota obciążeniowa

- KW dowód wypłaty

- Eksport Usług VAT-UE 28b

- Faktura WNT

- WZ - Wydanie Zewnętrzne

- PZ - Przyjęcie Zewnętrzne

- + 28 innych

Program do wystawiania not korygujących online

Nota korygująca

Bez ukrytych opłat i zobowiązań

🔸 Kto wystawia notę korygującą oraz jakie błędy można nią poprawić?

Nota korygująca wystawiana jest przez nabywcę towarów bądź usług, w momencie kiedy sprzedawca popełnił błąd przy wystawianiu faktury VAT. Notą korygującą można poprawić błędy występujące w imieniu, nazwisku lub nazwie podatnika i nabywcy dóbr oraz jego adresie. Istnieje również opcja korekty błędnego numeru faktury. Nie wolno mylić noty korygującej z fakturą korygującą, gdyż ta druga dotyczy zmian o których mowa będzie w dalszej części artykułu.

🔸 Jak wystawić notę korygującą?

Art. 106k ust.3 ustawy o podatku ściśle wytycza, jakie informacje muszą znaleźć się na prawidłowo wystawionej nocie korygującej. Należą do nich wyrazy „Nota korygująca”, dokument musi zawierać numer kolejny wraz z data wystawienia. Nie może zabraknąć imion, nazwisk, nazwy podatnika i nabywcy towarów lub usług, nie pominąwszy ich adresów. Nota korygująca musi zawierać numer dzięki któremu możliwa będzie identyfikacja na potrzeby podatku jak również numer przy pomocy, którego nabywca towarów lub usług jest identyfikowany na potrzeby podatku bądź podatku od wartości dodanej. Już jako ostatnie, zawarte muszą być dane, które wystąpiły w fakturze pierwotnej, tej do której odnosi się korekta wraz ze wskazaniem treści, która ulega poprawie.

🔸 Kiedy wystawić notę korygującą?

Poprawione mogą zostać następujące rzeczy, określane jako treści formalne; wspomniane już wcześniej błędy (z reguły literówki) w imionach, nazwiskach, nazwach stron, pomyłki w adresie lub numerze NIP, którejkolwiek ze stron. Czasem faktura wystawiona zostaje z błędnym numerem oraz datą wystawienia, pomyłki te, również poprawi nota korygująca. Data zapłaty bądź termin dokonania oraz zakończenia dostawy towarów lub wykonania usług. Termin oraz sposób płatności również mogą zostać skorygowane.

🔸 Kiedy nie można wystawić noty korygującej?

Sytuacje, kiedy nota korygująca nie może być wystawiona także uwarunkowane są prawem, a mianowicie ustawą o VAT. Dotyczy przede wszystkim liczby oraz miary towarów, które zostały dostarczone lub usług, które zostały wykonane. Nie można skorygować ceny jednostkowej netto lub przyznanych wcześniej rabatów, obniżek cen. Przy pomocy noty nie korygujemy wartości sprzedaży netto, a także sumy wartości netto, która dzieli się na sprzedaż objętą bądź zwolnioną od płacenia podatku. Stawka podatku również nie może ulec poprawie, tak jak i kwota należna ogółem.

🔸 To warto wiedzieć w sytuacji wystawiania noty korygującej.

Ważną informacją, wartą zapamiętania jest obowiązek akceptacji noty korygującej przez podmiot, który wystawił błędną fakturę pierwotną, a więc sprzedawcy. Przepisy prawa nie określają sposobu ani terminu w jakim musi to nastąpić. Powszechnie przyjętym rozwiązaniem jest więc podpis sprzedawcy.

Nabywca powinien wstrzymać się z księgowaniem faktury oraz odliczeniem podatku VAT od faktury, która zawiera błędy oraz wątpliwe treści, aż do momentu akceptacji noty korygującej. Jeśli nota korygująca została zaakceptowana, należy koniecznie dopiąć ją do faktury pierwotnej i przechowywać tak jak pozostałą dokumentację przedsiębiorstwa.

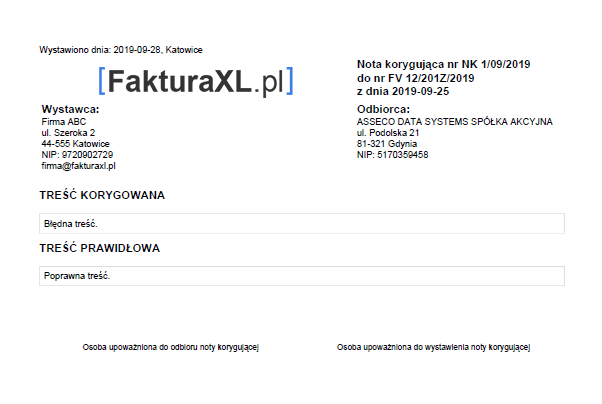

🔸 Wzór noty korugującej

Poniżej zamieszczamy przykładowy wzór noty korygującej. Jest to szablon Podstawowy do wypełnienia i wydruku powyżej.

rys. Nota korygująca, wzór podstawowy z programu FakturaXL