-

Faktura VAT

- Rachunek

- Faktura Proforma

- Paragon

- Wezwanie do zapłaty

- Faktura zaliczkowa

- Faktura marża

- Faktura korygująca

- Zamówienie

- Faktura WDT

- KP dowód wpłaty

- Faktura eksportowa

- Dowód dostawy

- Eksport Usług

- Dowód wewnętrzny

- Faktura MP (metoda kasowa)

- Nota korygująca

- Nota odsetkowa

- Nota uznaniowa

- Nota obciążeniowa

- KW dowód wypłaty

- Eksport Usług VAT-UE 28b

- Faktura WNT

- WZ - Wydanie Zewnętrzne

- PZ - Przyjęcie Zewnętrzne

- + 28 innych

Program do wystawiania faktur eksport usług online

Eksport Usług (poza UE)

Bez ukrytych opłat i zobowiązań

🔸 Co to takiego eksport usług poza Unię Europejską?

Eksport usług to sytuacja w której przedsiębiorca będący płatnikiem podatku VAT wykonuje usługi na rzecz odbiorcy z zagranicy. Świadczenie usług musi mieć miejsce na terytorium innego państwa (nie Polski). Pojęcie świadczenia usług oznacza miejsce, gdzie znajduje się siedziba działalności kontrahenta przyjmującego usługę od polskiego podatnika. W sytuacji, gdy nie można wskazać siedziby działalności, w grę wchodzi miejsce prowadzenia działalności lub w ostateczności stałe miejsce zamieszkania lub pobytu. Po spełnieniu tych warunków, usługi podlegają opodatkowaniu w kraju usługobiorcy.

🔸 Jaki dokument wystawiany jest podczas eksportu usług oraz jakie informacje muszą zostać zawarte?

Dokument księgowy, który jest podstawą eksportu usług to faktura VAT, wystawiona zgodnie z przepisami ustawy o podatku VAT. Prawidłowo wystawiona faktura zawiera dane obu stron biorących udział w zdarzeniu gospodarczym, a więc imię, nazwisko lub nazwę przedsiębiorstwa wraz z adresem oraz numerem NIP. Zawarty musi zostać kolejny numer faktury oraz data i miejscowość jej wystawienia. Należy zawrzeć informację o zakresie usługi, która zostanie wykonana oraz jej cenę netto z uwzględnieniem wartości sprzedaży netto. Musi zostać zawarta specjalna adnotacja, „odwrotne obciążenie”, które wynika z obowiązku usługobiorcy do rozliczenia podatku VAT za daną usługę.

Elementy te są takie same, jak przy wystawianiu standardowej faktury VAT z wyłączeniem stawki oraz kwoty podatku oraz kwoty, którą należności powiększonej o podatek. Jak już zostało wcześniej wspomniane, przyczyną jest opłacenie przez odbiorcę podatku w kraju innym niż Polska.

Poza fakturą VAT należy również dysponować bankowym dowodem, potwierdzającym wpłynięcie należności za usługę, która została wykonana. Przydatne jest posiadanie wszelkiego rodzaju dokumentacji, potwierdzającej zawarcie transakcji z zagranicznym odbiorcą, a więc umowy oraz związane z nią wszystkie dodatkowe uzgodnienia.

Warto pamiętać o tym, że wartość świadczenia na rzecz zagranicznego odbiorcy musi być wykazana w deklaracji VAT-7, mimo iż usługa nie podlega opodatkowaniu na terenie Polski. Wartość ta musi jednak podlegać prawie do obniżenia podatku należnego lub prawo zwrotu podatku naliczonego. Przepisy nie wyznaczają miesiąca, w którym należy ująć wartość świadczonych usług eksportowych, stąd przyjęto, iż postępuje się tak samo jak w przypadku kontrahentów krajowych, a więc analogicznie. Co za tym idzie, wartość usług eksportowych, uwzględnia się w deklaracji w miesiącu w którym miałby miejsc obowiązek podatkowy na terenie Polski.

🔸 Jak przeliczyć walutę obcą na złotówki?

Ustawa o podatku VAT określa, iż przeliczenie waluty obliczane jest na podstawie średniego kursu waluty, który ogłasza Narodowy Bank Polski, a przypada on na ostatni dzień roboczy, który wystąpił przed dniem powstania obowiązku podatkowego. Druga opcja to ostatni kurs wymiany, który został ogłoszony przez Europejski Bank Centralny, również na ostatni dzień mający miejsce przed powstaniem obowiązku podatkowego.

🔸 ZAPISYWANIE PDF I DRUKOWANIE EKSPORTU USŁUG ONLINE

Wypełniając wszystkie wymagane pola formularza Eksport Usług można go zapisać jako plik PDF klikając przycisk Pobierz fakturę. Druga opcja Drukuj fakturę, służy do wydruku faktury eksportu usług online bezpośrednio z przeglądarki. Do prawidłowego funkcjonowania programu i druku faktury w pdf wymagany jest darmowy dodatek Adobe PDF Reader.

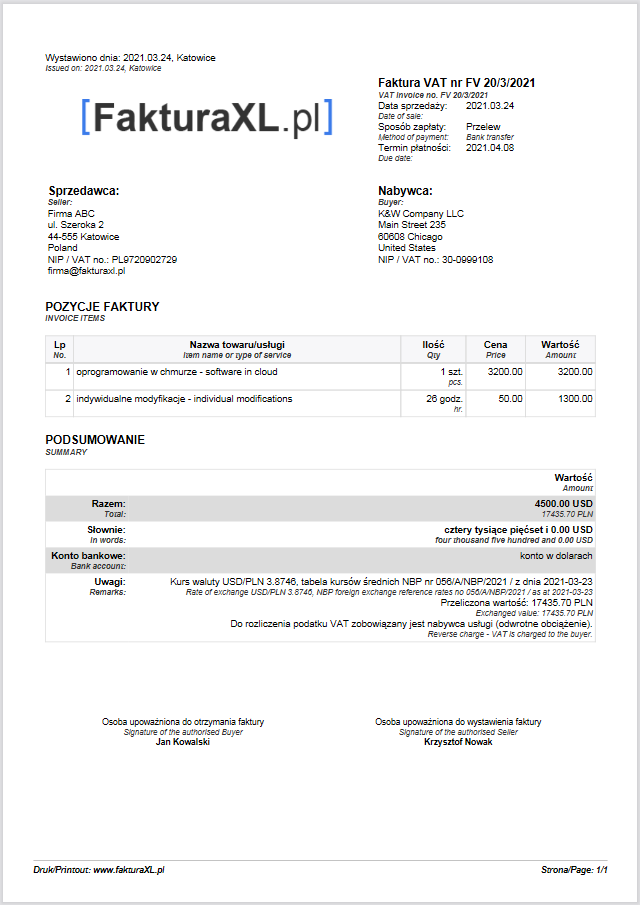

🔸 WZÓR FAKTURY ZA EKSPORT USŁUG

Poniżej zamieszczamy przykładowy wzór faktury za eksport usług. Jest to szablon Podstawowy do wypełnienia i wydruku powyżej.

rys. Faktura Eksport Usług, wzór podstawowy z programu FakturaXL