-

Faktura VAT

- Rachunek

- Faktura Proforma

- Paragon

- Wezwanie do zapłaty

- Faktura zaliczkowa

- Faktura marża

- Faktura korygująca

- Zamówienie

- Faktura WDT

- KP dowód wpłaty

- Faktura eksportowa

- Dowód dostawy

- Eksport Usług

- Dowód wewnętrzny

- Faktura MP (metoda kasowa)

- Nota korygująca

- Nota odsetkowa

- Nota uznaniowa

- Nota obciążeniowa

- KW dowód wypłaty

- Eksport Usług VAT-UE 28b

- Faktura WNT

- WZ - Wydanie Zewnętrzne

- PZ - Przyjęcie Zewnętrzne

- + 28 innych

Program do wystawiania not odsetkowych online

Nota odsetkowa

Bez ukrytych opłat i zobowiązań

🔸 Co to jest nota odsetkowa i kiedy jest wystawiana?

Notą odsetkową nazywamy dokument wystawiany przez przedsiębiorcę w celu zażądania odsetek w związku ze zwłoką w zapłacie należności. Żadne przedsiębiorstwo nie może pozwolić sobie na załamanie płynności finansowej, w związku z tym odbiorcy dóbr lub usług muszą przestrzegać terminów płatności, które zostały wcześniej ustalone. Warto wiedzieć, że wystawienie noty odsetkowej jest możliwe nawet w sytuacji, kiedy nie ma o niej mowy na fakturze, jest to uwarunkowane przepisami kodeksu cywilnego. Noty odsetkowe tworzy się dopiero w momencie kiedy dana umowa jest już zapłacona, nawet w sytuacji kiedy przedsiębiorca nie poniósł szkód z tytułu opóźniania płatności. Opóźnienie płatności stanowi dla przedsiębiorcy podstawę naliczenia oraz udokumentowania odsetek, a co za tym idzie, wystawienie noty odsetkowej.

🔸 Jak wysokie są odsetki na nocie odsetkowej?

Istnieją dwie możliwości naliczania odsetek, są to odsetki umowne oraz maksymalne. Wysokość odsetek umownych określana jest przez obie strony biorące udział w transakcji, a więc przez sprzedawcę i nabywcę, ale ich wartość nie może przewyższać wysokości odsetek maksymalnych. Jeśli strony biorące udział w zdarzeniu gospodarczym decydują się na ustalenie odsetek umownych, mogą określić między innymi kiedy nastąpi zapłata za fakturę, a co za tym idzie, termin jej niedotrzymania spowoduje rozpoczęcia naliczania odsetek. Wyznaczony zostanie również moment w którym odsetki te przestaną być naliczane, sposobu zapłaty, a przede wszystkim wysokość odsetek. Sposobem w jaki obliczamy odsetki maksymalne jest czterokrotne pomnożenie stopy kredytu lombardowego NBP.

W sytuacji kiedy żadna ze stron nie ustaliła sposobu naliczania odsetek, stosuje się metodę ustawową, a więc 13% w stosunku rocznym, a nalicza się je od pierwszego dnia zwłoki za zapłatę. Metoda ta należy do najczęściej spotykanych w relacji sprzedawca – nabywca.

🔸 Jakie elementy muszą się składać na dobrze wystawioną notę odsetkową?

Istnieje szereg informacji, które muszą być zawarte, począwszy od daty wystawienia dokumentu oraz jego kolejny numer wraz z danymi stron, a więc imię i nazwisko, bądź nazwa przedsiębiorstwa wraz z adresem oraz numerami NIP. Najważniejszymi informacjami, które muszą zostać zawarte w nocie to podstawa obliczania odsetek, na którą składa się konkretna kwota odsetek oraz suma należności uwzględniająca podstawowe zobowiązanie powiększone o naliczone odsetki. Nie może zabraknąć terminu w jakim powstałe zobowiązanie musi zostać uregulowane, a także w jaki sposób płatność ta ma nastąpić, chociażby rachunek bankowy. Ostatnim elementem jest podpis osoby, która dokument wystawiła.

🔸 Jak postąpić w sytuacji kiedy termin płatności nie został wyznaczony?

W sytuacji kiedy termin płatności nie został określony w warunkach umowy, odsetki ustawowe mogą zostać naliczone za okres, który rozpoczął się od 31 dnia od wykonania świadczenia niepieniężnego do czasu zapłaty, ale okres ten nie może przekroczyć dnia wymagalności świadczenia pieniężnego. Podsumowując, odsetki nie mogą naliczane być dłużej niż do dnia w którym przedsiębiorca oczekuje świadczenia pieniężnego.

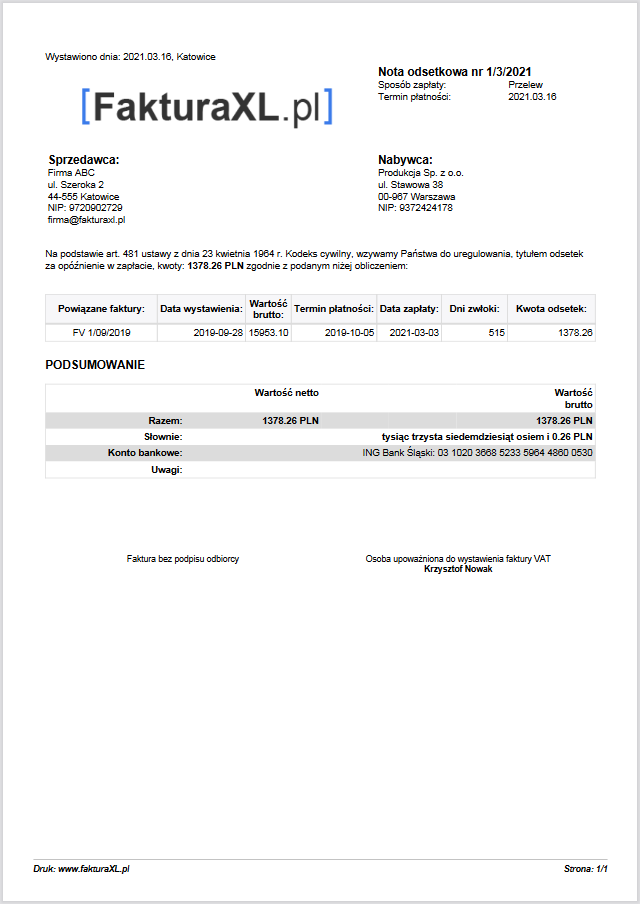

🔸 WZÓR NOTY ODSETKOWEJ

Poniżej zamieszczamy przykładowy wzór noty odsetkowej. Jest to szablon Podstawowy do wypełnienia i wydruku powyżej.

rys. Nota odsetkowa, wzór podstawowy z programu FakturaXL