-

Faktura VAT

- Rachunek

- Faktura Proforma

- Paragon

- Wezwanie do zapłaty

- Faktura zaliczkowa

- Faktura marża

- Faktura korygująca

- Zamówienie

- Faktura WDT

- KP dowód wpłaty

- Faktura eksportowa

- Dowód dostawy

- Eksport Usług

- Dowód wewnętrzny

- Faktura MP (metoda kasowa)

- Nota korygująca

- Nota odsetkowa

- Nota uznaniowa

- Nota obciążeniowa

- KW dowód wypłaty

- Eksport Usług VAT-UE 28b

- Faktura WNT

- WZ - Wydanie Zewnętrzne

- PZ - Przyjęcie Zewnętrzne

- + 28 innych

Program do wystawiania faktur eksportowych online

Faktura Eksportowa

Bez ukrytych opłat i zobowiązań

🔸 FAKTURA EKSPORTOWA DEFINICJA I WARUNKI

Faktura eksportowa dotyczy towarów, które sprzedawane są poza teren Unii Europejskiej, gdyż sprawunki z zagranicznymi kontrahentami podlegają innym przepisom. Aby faktura eksportowa mogła mieć miejsce należy spełnić trzy warunki. Pierwszy z nich został już wspomniany, a mianowicie, musi nastąpić wywóz towarów poza UE. Po drugie, sprzedawca musi być podatnikiem podatku VAT. Ostatnim warunkiem jest konieczność zgłoszenia do odprawy celnej. Dopiero w momencie spełnienia wszystkich wymienionych powyżej warunków, faktura eksportowa może zostać wystawiona. Eksport towarów dzieli się na dwie grupy: bezpośredni oraz pośredni.

🔸 WZÓR I ELEMENTY FAKTURY EKSPORTOWEJ

W przepisach prawa nie znajdziemy szczegółów dotyczących eksportu towarów. Warto jednak zaznaczyć, że na fakturę eksportową przypada stawka 0% podatku VAT, jeśli zostały zachowane warunki o których mowa powyżej, a Urząd Celny potwierdził dostawę.

Należy pamiętać o kilku podstawowych faktach, a mianowicie, faktura eksportowa, a także opisy na niej zawarte nie muszą być wystawione w języku polskim. Istnieje prawdopodobieństwo, że faktura eksportowa będzie wystawiona w innej walucie niż złotówki, a przeliczenie na złotówki nie jest konieczne ze względu na brak stawki podatku VAT. Nie istnieją żadne szczególne opisy, które wskazują, iż mamy do czynienia z fakturą eksportową. Opisy towarów, które widnieją na fakturze nie mogą się różnić od opisów towarów, które zostały doręczone do Urzędu Celnego. Faktura eksportowa musi zawierać informacje, których wymaga Urząd Celny, aby możliwa była odprawa. W sytuacji kiedy towar nie zostaje dostarczony bezpośrednio pod adres nabywcy, ale inny adres, na fakturze można podać informację o odbiorcy, nie jest to jednak niezbędne.

🔸 Jaki termin obowiązuje przy wystawianiu faktury eksportowej?

W kwestii terminowości obowiązuje taka sama zasada, jak przy wystawianiu faktur krajowych, która polega na wystawieniu faktury najpóźniej do 15 dnia miesiąca, który następuje po miesiącu, w którym dokonano dostawy. Dostawy eksportowe charakteryzują się długim terminem od momentu w którym towary opuszczą magazyn, aż do czasu kiedy zostanie on doręczony odbiorcy, stąd potrzeba informacji o warunkach dostawy.

🔸 Faktura eksportowa a deklaracja VAT

Faktura eksportowa po pierwsze musi być przeliczona na złotówki, a następnie umieszczona w deklaracji VAT w kolumnie „eksport towarów”. Informacje te nie mogą się znaleźć w informacji podsumowującej VAT-UE, ponieważ ta dotyczy tylko transakcji Unijnych. Zasady ogólne są podstawą do wykazania faktury eksportowej w deklaracji VAT, a warunki które muszą być spełnione to przede wszystkim dokumentacja potwierdzająca doręczenie towaru do odbiorcy zagranicznego. Wymogi te spełnia tylko i wyłącznie dokument celny, którego wystawienie jest jednoznacznym potwierdzeniem, iż towary nie przebywają dłużej na terytorium Unii Europejskiej. Dowód ten to komunikat elektroniczny IE-599, który trafia na adres mailowy, który podany został w zgłoszeniu celnym.

🔸 ZAPISYWANIE PDF I DRUKOWANIE FAKTURY EKSPORTOWEJ ONLINE

Należy wypełnić wszystkie wymagane pola formularza Faktury eksportowej, można ją będzie następnie zapisać do pliku PDF klikając Pobierz fakturę. Natomiast przycisk Drukuj fakturę, służy do wydruku faktury online bezpośrednio z uruchomionej przeglądarki. Do prawidłowego funkcjonowania programu i druku faktury w pdf konieczny jest bezpłatna aplikacja Adobe PDF Reader.

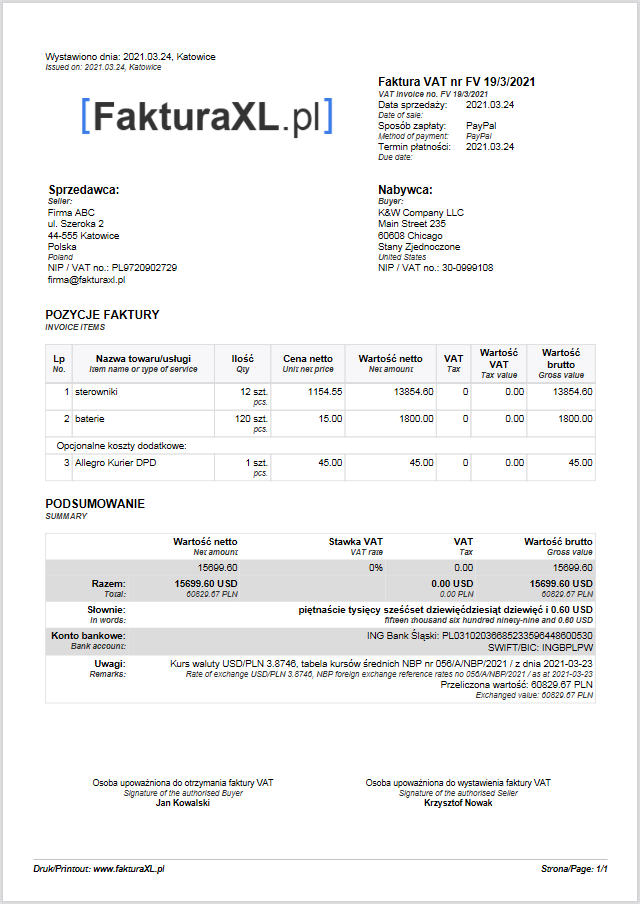

🔸 WZÓR FAKTURY EKSPORTOWEJ

Poniżej zamieszczamy przykładowy wzór faktury eksportowej. Jest to szablon Podstawowy do wypełnienia i wydruku powyżej.

rys. Faktura Eksportowa, wzór podstawowy z programu FakturaXL