-

Faktura VAT

- Rachunek

- Faktura Proforma

- Paragon

- Wezwanie do zapłaty

- Faktura zaliczkowa

- Faktura marża

- Faktura korygująca

- Zamówienie

- Faktura WDT

- KP dowód wpłaty

- Faktura eksportowa

- Dowód dostawy

- Eksport Usług

- Dowód wewnętrzny

- Faktura MP (metoda kasowa)

- Nota korygująca

- Nota odsetkowa

- Nota uznaniowa

- Nota obciążeniowa

- KW dowód wypłaty

- Eksport Usług VAT-UE 28b

- Faktura WNT

- WZ - Wydanie Zewnętrzne

- PZ - Przyjęcie Zewnętrzne

- + 28 innych

Program do wystawiania faktur marża online

Faktura marża

Bez ukrytych opłat i zobowiązań

🔸 FAKTURA MARŻA DEFINICJA

Faktura VAT marża charakteryzuje się inną procedurą towarzyszącą naliczaniu podatku, jak sama nazwa wskazuje, to właśnie od marży odprowadzany jest podatek VAT przez sprzedającego. Marża jest różnicą w cenie jaką sprzedawca zaoferował nabywcy za określony towar bądź usługę, a ceną nabycia, która jest pomniejszona o podatek VAT. Należy pamiętać, iż wystawienie takiej faktury wiąże się z niemożliwością odliczenia VAT wynikającego z faktur zakupu, gdyż sprzedawca płaci podatek jedynie od marży, którą otrzymał.

Faktura VAT marża nie zawiera rubryki w której należy wpisać kwotę podatku, jednak podatek ten musi zostać obliczony i wpłacony do urzędu skarbowego. Faktura ta jest znacznie bardziej korzystna dla sprzedawcy, gdyż odprowadza on jedynie podatek od prowizji, którą zarobił, a nie od pełnej wartości towarów bądź usług.

🔸 KTO MOŻE WYSTAWIĆ FAKTURĘ MARŻA?

Ustawa o VAT ściśle reguluje jacy podatnicy mogą korzystać z tej formy rozliczania, a są to; podatnicy świadczący usługi turystyczne, podatnicy zajmujący się sprzedażą towarów używanych, dokonujący dostaw dzieł sztuki lub wykonują dostawy dzieł kolekcjonerskich, a także antyków.

🔸 CO POWINNA ZAWIERAĆ FAKTURA MARŻA?

Ten szczególny rodzaj faktury musi zawierać między innymi imiona, nazwiska lub nazwy sprzedawcy i nabywcy wraz z ich adresem zamieszkania, nie można pominąć numerów NIP, zawarta musi być data dokonania sprzedaży oraz numer kolejnej faktury z datą wystawienia. Należy zawrzeć szczegóły dotyczące towaru bądź usługi, a więc nazwę, jednostki miary, a także ilość towarów bądź rodzaj świadczonych usług. Kwota, którą nabywca musi zapłacić sprzedającemu musi być opisana słownie i cyfrowo. Ważnym punktem, który musi znaleźć się na fakturze VAT marży jest odpowiednie oznaczenie faktury, oznacza to adnotację do poszczególnych transakcji. Usługi turystyczne występują z dopiskiem „procedura marży dla biur podróży”, towary używane adnotację „ procedura marży – towary używane” i kolejno „procedura marży – dzieła sztuki” oraz „procedura marży – przedmioty kolekcjonerskie i antyki”.

🔸 POZYTYWNE ORAZ NEGATYWNE STRONY FAKTURY MARŻA

Była już o tym mowa, ale warto podkreślić to jeszcze raz, a więc niższy podatek odprowadzany do urzędu skarbowego. Wiąże się to z dużą oszczędnością dla sprzedającego towary bądź oferującego usługi podatnika. Jednakże z tego samego powodu dla kupującego jest to wada , gdyż nabywca nie może odliczyć podatku VAT naliczonego. Brak stawki oraz kwoty podatku na fakturze VAT marży uniemożliwia zaksięgowanie jej w rejestrze zakupu VAT. Nabywca jednak w wypadku otrzymania faktury marży może w całości wliczyć ją w koszty prowadzenia działalności. Dla kupującego problemem może okazać się naprawa w serwisie gwarancyjnym sprzętu używanego, gdyż adnotacja ta („towary używane”) widnieje na fakturze VAT marży.

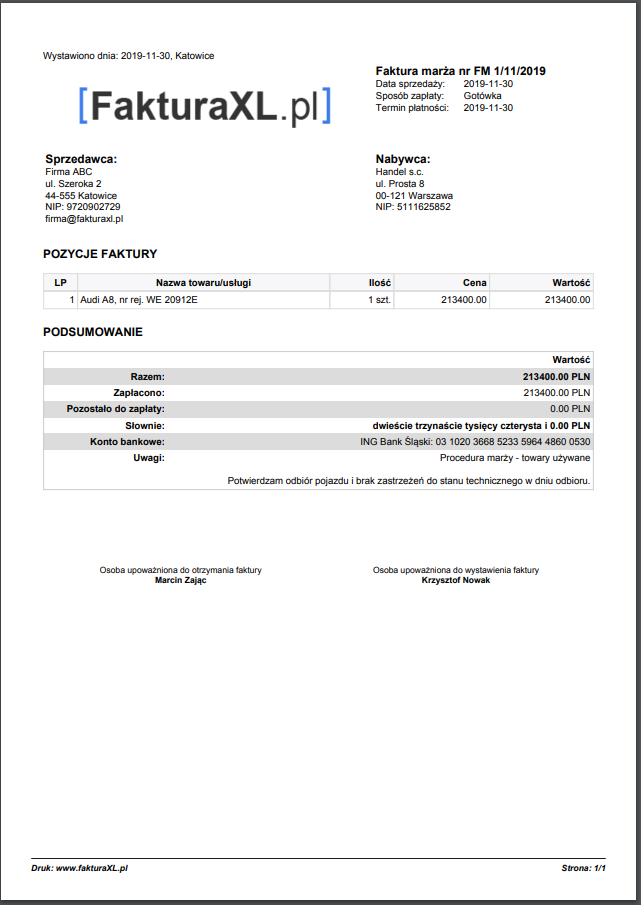

🔸 WZÓR FAKTURY MARŻA

Poniżej zamieszczamy przykładowy wzór faktury marża. Jest to szablon Podstawowy do wypełnienia i wydruku powyżej.

rys. Faktura Marża, wzór podstawowy z programu do faktur FakturaXL