-

Faktura VAT

- Rachunek

- Faktura Proforma

- Paragon

- Wezwanie do zapłaty

- Faktura zaliczkowa

- Faktura marża

- Faktura korygująca

- Zamówienie

- Faktura WDT

- KP dowód wpłaty

- Faktura eksportowa

- Dowód dostawy

- Eksport Usług

- Dowód wewnętrzny

- Faktura MP (metoda kasowa)

- Nota korygująca

- Nota odsetkowa

- Nota uznaniowa

- Nota obciążeniowa

- KW dowód wypłaty

- Eksport Usług VAT-UE 28b

- Faktura WNT

- WZ - Wydanie Zewnętrzne

- PZ - Przyjęcie Zewnętrzne

- + 28 innych

Program do wystawiania faktury korygującej online

Faktura korygująca

Bez ukrytych opłat i zobowiązań

🔸 FAKTURA KORYGUJĄCA DEFINICJA

Faktura korygująca jest jednym z najczęściej występujących dokumentów w relacji Sprzedawca – Nabywca, wystawiana jest ona na podstawie błędów zawartych w fakturze VAT wystawionej przez sprzedawcę. Faktury korekty różnią się od siebie w zależności od pomyłki, która została popełniona.

🔸 KIEDY WYSTAWIĆ FAKTURĘ KORYGUJĄCĄ?

Artykuł 106j ustawy o VAT ściśle reguluje sytuacje w których faktura korygująca jest wystawiana, a ma to miejsce za każdym razem gdy faktura zawiera błąd zarówno w cenie netto, kwocie podatku czy jakiejkolwiek innej pozycji faktury. Faktura korygująca wystawia się również w sytuacji udzielenia rabatu bądź upustu od ceny, która została zatwierdzona w początkowej fazie sprzedaży. Korekta ma miejsce w momencie zwrotu podatnikowi opakowań i towarów. Niezbędne będzie wystawienie faktury korekty jeśli część uiszczonej zapłaty została zwrócona nabywcy.

🔸 CO POWINNA ZAWIERAĆ FAKTURA KORYGUJĄCA?

Artykuł 106j określa co musi się znaleźć, aby korekta była wystawiona prawidłowo. Jest to przede wszystkim nazwa, a więc „Faktura korygująca”, bądź sama „Korekta” . Zawarty musi być numer kolejny oraz data jej wystawienia. Nie można pominąć informacji, które zostały poprzednio zawarte w fakturze pierwotnej (szczegółowo omówione zostały one w punktach 1-6 artykułu 106j). Koniecznie zawarta musi być nazwa usługi bądź towaru, którego korekta dotyczy, a także jej przyczyna. Korekta może w konsekwencji wpłynąć na wysokość podstawy opodatkowania, a także podatku należnego, należy wtedy uwzględnić kwoty dotyczące poszczególnych stawek podatku oraz sprzedaży od podatku zwolnionej. Faktura korekta musi zawierać poprawioną treść wszystkich pozycji w których wystąpiły wszelkiego rodzaju błędy. Jeśli powodem wystawienia faktury korygującej jest udzielenie rabatu bądź upustu, należy zawrzeć informację o okresie co do którego zniżka ta obowiązuje.

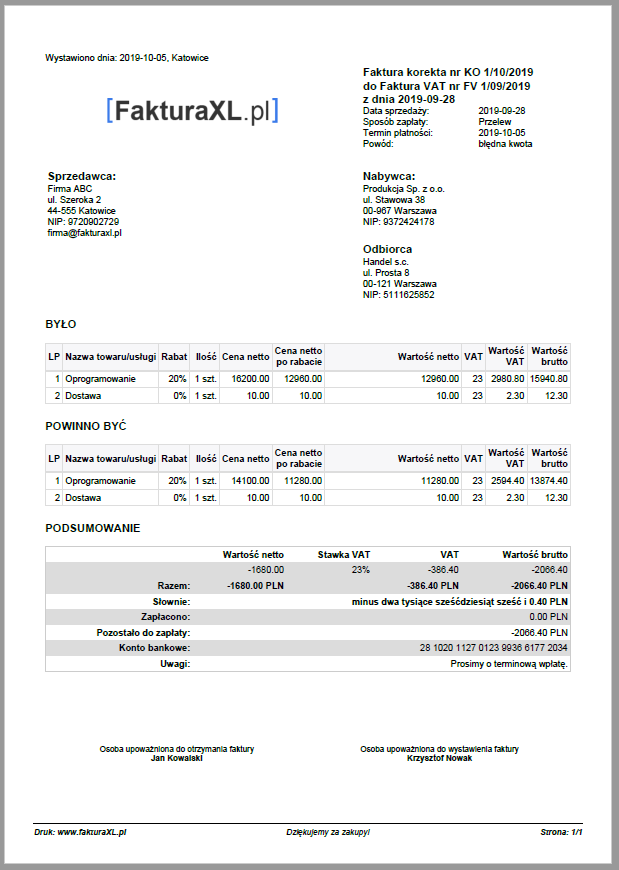

🔸 WZÓR FAKTURY KORYGUJĄCEJ

Poniżej zamieszczamy przykładowy wzór faktury korygującej. Jest to szablon Podstawowy do wypełnienia i wydruku powyżej.

rys. Faktura Korygująca, wzór podstawowy z programu FakturaXL