-

Faktura VAT

- Rachunek

- Faktura Proforma

- Paragon

- Wezwanie do zapłaty

- Faktura zaliczkowa

- Faktura marża

- Faktura korygująca

- Zamówienie

- Faktura WDT

- KP dowód wpłaty

- Faktura eksportowa

- Dowód dostawy

- Eksport Usług

- Dowód wewnętrzny

- Faktura MP (metoda kasowa)

- Nota korygująca

- Nota odsetkowa

- Nota uznaniowa

- Nota obciążeniowa

- KW dowód wypłaty

- Eksport Usług VAT-UE 28b

- Faktura WNT

- WZ - Wydanie Zewnętrzne

- PZ - Przyjęcie Zewnętrzne

- + 28 innych

Program do wystawiania dowodów wewnętrznych online

Dowód wewnętrzny

Bez ukrytych opłat i zobowiązań

🔸 DOWÓD WEWNĘTRZNY DEFINICJA

Wydatki firmy księgowane są na podstawie faktur oraz rachunków, istnieją jednak sytuacje, kiedy powyżej wymienione formy mogą zostać zastąpione przez dokument nazywany dowodem wewnętrznym. Dzieje się to w sytuacji, kiedy dowód zewnętrzny nie jest konieczny, a transakcja udokumentowana dowodem wewnętrznym może zostać zapisana w księdze przychodów i rozchodów.

🔸 JAK WYSTAWIĆ I CO ZAWIERA DOWÓD WEWNĘTRZNY?

Dowód wewnętrzny musi być przede wszystkim nieskomplikowany oraz zrozumiały, wystawiony zgodnie z zasadami przyjętymi przy wystawianiu dokumentów księgowych. Po pierwsze nie może zabraknąć daty oraz miejscowości wystawienia dokumentu. Po drugie pojawić musi się podpis osoby, która dany wydatek poniosła. Zgodnie z zasadami, które umożliwiają zaksięgowanie dokumentów w księdze przychodów i rozchodów, zawarty musi być kolejny numer dowodu wewnętrznego. Z kolei osoba dokonująca zakupów musi zawrzeć informację z nazwą kosztu, ilością, ceną jednostkową, a także wartość ogółem.

🔸 Jakie wydatki mogą zostać zaksięgowane przy pomocy dowodu wewnętrznego?

Istnieje cały szereg sytuacji, kiedy dowód wewnętrzny może zostać wystawiony, należy do nich zakup, który ma miejsce bezpośrednio od krajowego producenta lub hodowcy, a zakup ten dotyczy produktów roślinnych bądź zwierzęcych, które nie zostały poddane obróbce przemysłowej, a jeśli został przerobiony to polegało to na kiszeniu produktów roślinnych, czynnościach związanych z przetwórstwem mleka albo ubojem zwierząt rzeźnych i obróbce z tym związanej. Kolejnym przykładem jest zakup surowców roślin zielarskich, a także ziół, które rosną dziko, a także jagód, grzybów oraz owoców leśnych. Ludzie Ci zostali sklasyfikowani w PKWiU (Polska Klasyfikacja Wyrobów i Usług). Dowód wewnętrzny może zostać wystawiony w wypadku wartości produktów pochodzenia zarówno roślinnego, jak i zwierzęcego z własnej uprawy bądź też hodowli, która prowadzona jest przez podatnika. Dowód wewnętrzny jest wystarczającym dokumentem, jeśli zakup dokonany został w jednostce handlu detalicznego materiałów pomocniczych.

Poniesione koszty diet i innych należności, które powstały w trakcie podróży służbowych pracowników, a także wartość samych diet podmiotów prowadzących działalność gospodarczą, jak również z nimi współpracujących to kolejny przykład dowodu wewnętrznego. Kolejna z sytuacji to zakup odpadów poużytkowych, które równocześnie stanowią surowce wtórne. Uwaga, nie zalicza się do nich skupu metali żelaznych, a także samochodów oraz ich części składowych, które przeznaczone zostały na złom. Dowód wewnętrzny to także wydatki poniesione na opłaty za energię elektryczną, telefon, czynsz, wodę, centralne ogrzewanie, gaz, jednak należy pamiętać, iż niezbędny jest dokument, który obejmuje całość opłat na te cele. Dowód wewnętrzny może zostać wystawiony w przypadku opłat sądowych oraz notarialnych, a także opłat skarbowych i płatności za ubezpieczenie ZUS. Wszelkiego rodzaju opłaty, które powstały w związku z parkowaniem samochodu, ale muszą zostać one podparte dokumentami o których mowa w §12 ust. 3 pkt 2 ustawy o podatku dochodowym od osób fizycznych. Należą do nich bilety z parkometru, kupony, jednorazowe bilety, które muszą zostać załączone do dowodu wewnętrznego.

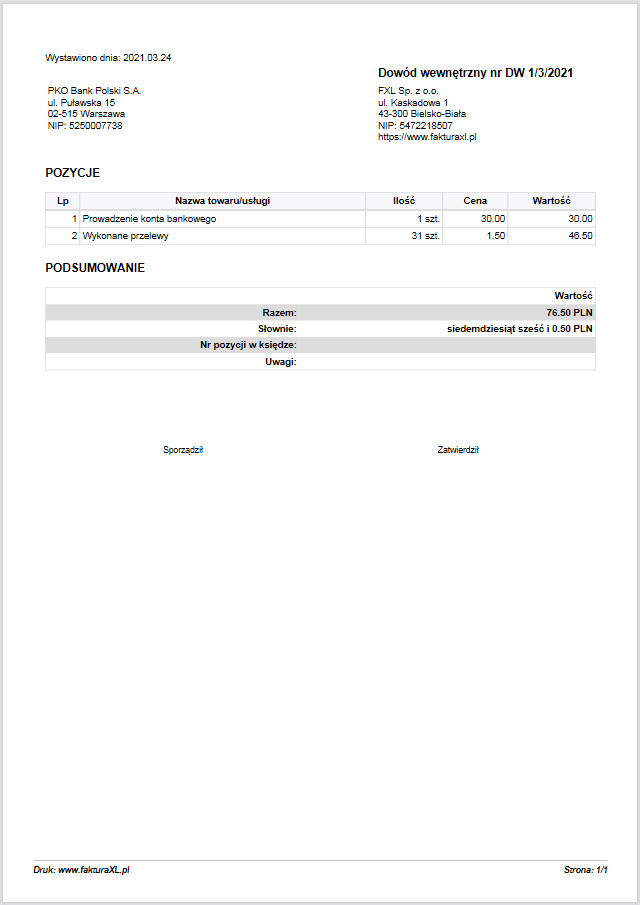

🔸 WZÓR DOWODU WEWNĘTRZNEGO

Poniżej zamieszczamy przykładowy wzór dowodu wewnętrznego. Jest to szablon Podstawowy do wypełnienia i wydruku powyżej.

rys. Dowód wewnętrzny, wzór podstawowy z programu FakturaXL