-

Faktura VAT

- Rachunek

- Faktura Proforma

- Paragon

- Wezwanie do zapłaty

- Faktura zaliczkowa

- Faktura marża

- Faktura korygująca

- Zamówienie

- Faktura WDT

- KP dowód wpłaty

- Faktura eksportowa

- Dowód dostawy

- Eksport Usług

- Dowód wewnętrzny

- Faktura MP (metoda kasowa)

- Nota korygująca

- Nota odsetkowa

- Nota uznaniowa

- Nota obciążeniowa

- KW dowód wypłaty

- Eksport Usług VAT-UE 28b

- Faktura WNT

- WZ - Wydanie Zewnętrzne

- PZ - Przyjęcie Zewnętrzne

- + 28 innych

Program do wystawiania not uznaniowych online

Nota uznaniowa

Without hidden fees

🔸 Czym jest nota uznaniowa oraz kiedy się ją wystawia?

Nota uznaniowa zwana również kredytową jest dokumentem wystawianym przez sprzedawcę w celu poinformowania nabywcy o zmianach dotyczących faktury, a mianowicie anulowaniu określonej części należności. Nota wystawiana jest z tytułu przyznanych rabatów i upustów, również w sytuacji gdy nastąpił zwrot towarów. Nota uznaniowa wystawiona będzie w razie zaistnienia jakichkolwiek wad w produkcie lub wykonanej usłudze oraz w wypadku zapłaty odszkodowania, które może zostać naliczone w zamian za zerwaną umowę bądź też długoterminowego zalegania ze spłata należności.

W kilku słowach, czym jest nota księgowa. Nota księgowa jest dokumentem umożliwiającym obciążenie, a także uznanie obciążenia między stronami biorącymi udział w operacji gospodarczej. Nota księgowa bez żadnych problemów może widnieć w księgach rachunkowych, oczywiście jeśli jest prawidłowo wystawiona. Co za tym idzie nota księgowa stanowi dowód księgowy i na jej podstawie można uzupełnić dane w księdze przychodów i rozchodów, choć w niektórych przypadkach musi być potwierdzona umową lub też wyciągiem bankowym (w sytuacji kiedy nie została otrzymana od kontrahenta bądź temu kontrahentowi przekazana).

🔸 Kto wystawia noty uznaniowe?

Do wystawienia noty uznaniowej upoważniona jest strona, która winna jest należność za określone dobra bądź usługi. W konsekwencji zaistniałych przyczyn bądź zdarzeń, kwota ta zostaje pomniejszona. Nota uznaniowa nie jest dokumentem sformalizowanym, tak jak na przykład faktura VAT, a ich celem jest udokumentowanie zdarzeń gospodarczych, które nie są objęte podatkiem VAT. Warto wiedzieć, iż strony, których dotyczy określone zdarzenia mogą się między sobą umówić kto będzie wystawiał notę. W wypadku, kiedy zdecyduje się na to dłużnik to mamy do czynienia z notą uznaniową, a jeżeli podatnik (wierzyciel) nota będzie tytułowana obciążeniowa.

🔸 Jak powinna wyglądać i co zawierać prawidłowo wystawiona nota uznaniowa?

Przepisy prawa nie wyznaczają ścisłych norm dotyczących sporządzania noty uznaniowej, jednak istnieje szereg danych oraz informacji, które musi zawrzeć kontrahent, tak jak w przypadku tworzenia każdego innego dokumentu księgowego. Do podstawowych cech należą między innymi określenie rodzaju dokumentu wraz z jego kolejnym numerem, data wraz z miejscowością w której nota została wystawiona. Nie może zabraknąć danych dotyczących przedsiębiorstwa i nabywcy (imiona, nazwiska bądź nazwy podmiotu oraz adresy i numery NIP). Nota uznaniowa musi zostać uzasadniona, a więc należy zawrzeć powód jej wystawienia. Należy zawrzeć również informację o wartości dokumentu, jeśli istnieje taka możliwość, określona w jednostkach naturalnych.

Każdy dokument księgowy musi zawierać podpis obu stron biorących udział w zdarzeniu, ale jako iż nota uznaniowa nie wpływa na stan aktywów, nie jest również dowodem zastępczym, podpisy nie są wymagane, a jedynie znaki umożliwiające określenie konkretnych osób.

Koniecznie zapamiętaj, iż nota uznaniowa nie jest w żadnym wypadku notę korygującą.

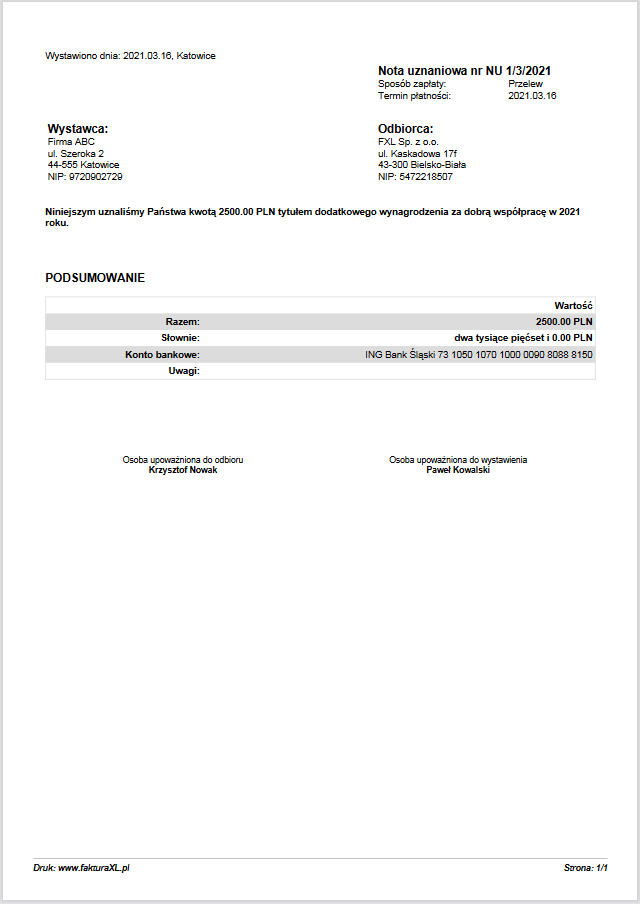

🔸 WZÓR NOTY UZNANIOWEJ

Poniżej zamieszczamy przykładowy wzór noty uznaniowej. Jest to szablon Podstawowy do wypełnienia i wydruku powyżej.

rys. Nota Uznaniowa, wzór podstawowy z programu FakturaXL