-

Faktura VAT

- Rachunek

- Faktura Proforma

- Paragon

- Wezwanie do zapłaty

- Faktura zaliczkowa

- Faktura marża

- Faktura korygująca

- Zamówienie

- Faktura WDT

- KP dowód wpłaty

- Faktura eksportowa

- Dowód dostawy

- Eksport Usług

- Dowód wewnętrzny

- Faktura MP (metoda kasowa)

- Nota korygująca

- Nota odsetkowa

- Nota uznaniowa

- Nota obciążeniowa

- KW dowód wypłaty

- Eksport Usług VAT-UE 28b

- Faktura WNT

- WZ - Wydanie Zewnętrzne

- PZ - Przyjęcie Zewnętrzne

- + 28 innych

Program do wystawiania faktur zaliczkowych online

Faktura zaliczkowa

Without hidden fees

🔸 FAKTURA ZALICZKOWA DEFINICJA

Zaliczką określamy ułamek kwoty, która zostaje wypłacona sprzedającemu w celu zabezpieczenia się, wystawiana jest z reguły przy zamówieniach opielających na dużą sumę. Kwota ta wpłacana jest na poczet towarów bądź usług, które mają zostać dostarczone, wykonane w przyszłości. Zaliczka jest wliczana w cenę towaru lub usługi po jej wykonaniu. Sprzedaż powinno się zakończyć wystawieniem faktury końcowej, która jest pomniejszana o wartość faktury zaliczkowej lub wielu faktur zaliczkowych.

🔸 CO ZAWIERA FAKTURA ZALICZKOWA?

Ustawa o VAT artykuł 106f ściśle określa wszystkie informacje, które muszą zostać zawarte w trakcie sporządzania faktury zaliczkowej. Są to między innymi; data jej wystawienia oraz numer identyfikujący fakturę, zawarte muszą być informacje o stronach biorących udział w transakcji, a więc imiona i nazwiska bądź nazwa firmy podatnika i nabywcy towarów bądź usług wraz z jego adresem zamieszkania. Nie można pominąć adresów prowadzonych działalności zarówno sprzedającego jak i nabywcy oraz numery dzięki którym możliwa będzie identyfikacja podatkowa. Uwzględniona musi zostać data wykonania usługi lub data określająca zakończenie dostawy towarów bądź wykonania usług oraz jeśli data otrzymania została określona i jest inna niż data wystawienia faktury. Niezbędna jest kwota otrzymanej zapłaty, kwota odprowadzonego podatku. Na koniec dane, które dotyczą umowy bądź zamówienia, a więc nazwę (rodzaj) towaru bądź usługi, cenę jednostkową netto, ilość towarów lub usług, które zostały zamówione wraz z ich wartością netto, stawki podatku wraz z obliczoną kwotą podatku, jak również zsumowana wartość umowy bądź zamówienia z uwzględnieniem kwoty podatku.

🔸 FAKTURA ZALICZKOWA KSIĘGOWANIE

Należy przede wszystkim pamiętać, że zaliczka nie jest przychodem dla przedsiębiorstwa, a więc nie podlega opodatkowaniu podatkiem dochodowym. Co za tym idzie, nie jest ona uwzględniana w księdze przychodów i rozchodów. Moment wydania towaru bądź wykonania usługi jest podstawą do naliczenia podatku dochodowego, nastąpi to nie później jak w dniu w którym faktura została wystawiona albo należność została uregulowana. Faktura zaliczkowa widnieje tylko w rejestrze sprzedaży VAT.

🔸 KIEDY WYSTAWIĆ FAKTURĘ ZALICZKOWĄ?

Faktura zaliczkowa nie może być wystawiona później niż do 15 dnia miesiąca, który następuje po miesiącu w którym otrzymano ułamek bądź całość należności od nabywcy usług lub towarów. Z kolei faktura ta nie może być wystawiona prędzej niż 30 dni przed otrzymaniem płatności. Niemożliwe jest jednak, aby przewidzieć uregulowanie należności, stąd zdecydowanie lepszym wyjściem z sytuacji jest wystawienie faktury zaliczkowej po wpłynięciu płatności.

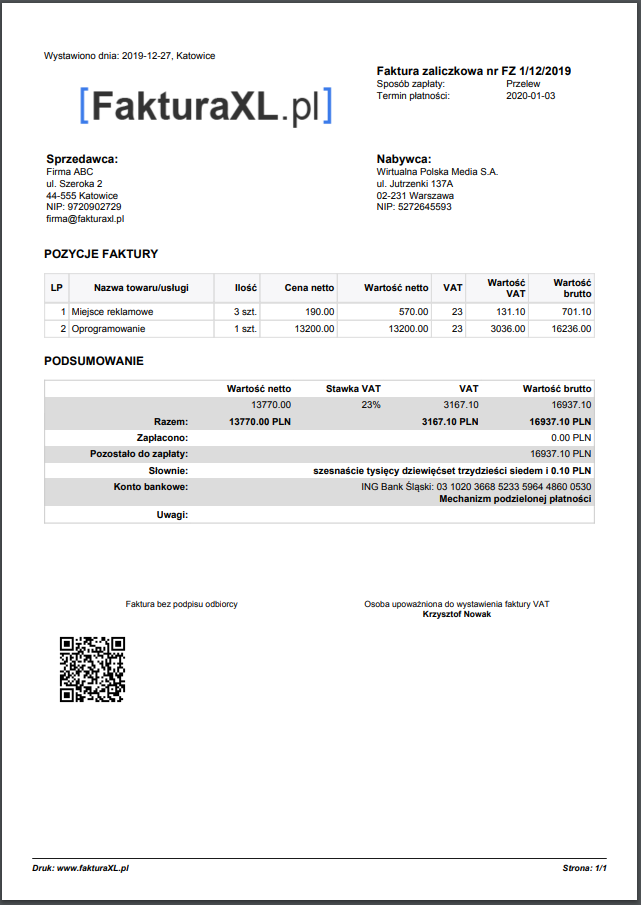

🔸 WZÓR FAKTURY ZALICZKOWEJ

Poniżej zamieszczamy przykładowy wzór faktury zaliczkowej. Jest to szablon Podstawowy do wypełnienia i wydruku powyżej.

rys. Faktura Zaliczkowa, wzór podstawowy z programu FakturaXL