Wysyłka deklaracji VAT wyłącznie online?

Obowiązek elektronicznego dostarczania wysyłki deklaracji VAT jest ściśle związany z artykułem 99 ust. 11b ustawy o VAT.Wspomniane deklaracje znajdują się w ust. 1-3, 3c-6, 8-9 oraz 11a i są one generowane jedynie przy użyciu środków komunikacji elektronicznej.

Wysyłka elektroniczna nie jest związana jedynie z deklaracją VAT-7, a także VAT-7K, dotyczy się ona również deklaracji VAT-UE (zostaje ona generowana przez przedsiębiorców, którzy wykonują transakcje wewnątrzwspólnotowe), a także deklaracje VAT-27 (za jej wygenerowanie odpowiadają przedsiębiorcy zajmujący się transakcjami krajowymi, w których występuje odwrotne obciążenie).

Art. 100 ust. 3 ustawy o VAT

Informacje podsumowujące w obrocie krajowym zostają dostarczone za okresy miesięczne przy zastosowaniu środków komunikacji elektronicznej, gdzie należy tego dokonać w terminie, który nie przekracza 25. dnia miesiąca występującego po miesiącu, kiedy został utworzony obowiązek podatkowy z tytułu wykonania transakcji.

Art. 101 ustawy o VAT

Kiedy zauważy się pomyłki o różnym charakterze w dostarczonej informacji podsumowującej w obrocie krajowym, podatnik ma obowiązek bezzwłocznego wygenerowania korekty do tej informacji, przy zastosowaniu środków komunikacji elektronicznej.

Krajowe informacje podsumowujące VAT-27

Art. 101a ust. 2 ustawy o VAT

Informacje podsumowujące w obrocie krajowym zostają sporządzane za okresy miesięczne przy użyciu środków komunikacji elektronicznej, gdzie termin nie przekracza 25. dnia miesiąca, który ma miejsce po miesiącu, kiedy wystąpił obowiązek podatkowy z tytułu wykonania transakcji.

Art. 101a ust. 4 ustawy o VAT

Kiedy zauważy się pomyłki w stworzonej informacji podsumowującej w obrocie krajowym, podatnik ma obowiązek na bezzwłoczne dostarczenie korekty do tej informacji, przy zastosowaniu środków komunikacji elektronicznej.

Oprócz deklaracji VAT, każdego miesiąca w sposób elektroniczny przedsiębiorcy, którzy są jednocześnie czynnymi podatnikami VAT mają obowiązek na dostarczanie także jedynie w formie elektronicznej jednolitych plików kontrolnych JPK_VAT.

Wprowadzenie JPK_VDEK

Ministerstwo Finansów ma w planach większą ilość zmian – zastosowanie JPK_VDEK, który będzie stanowił nową strukturę JPK, będzie on używany zamiast generowanego na dzień dzisiejszy pliku JPK_VAT, a także deklaracji VAT-7 oraz VAT-7K. Plik JPK_VDEK planuje się wprowadzić od lipca 2020 roku. To właśnie ten plik będzie umożliwiał rozliczanie VAT przedsiębiorców, którzy są jednocześnie czynnymi podatnikami VAT, a w tym samym momencie sprawi, że do urzędów zostanie dostarczana mniejsza ilość dokumentów ( tylko jeden związany z ewidencją VAT).

Niedawno, Ministerstwo Finansów dało znać, iż nowa struktura JPK_VDEK będzie możliwa do pobrania, kiedy zakończą się działania dotyczące nowelizacji ustawy o VAT, a także Ordynacji podatkowej.

Czytaj też: JPK_VDEK

W jaki sposób generować deklaracje podatkowe przy użyciu Internetu oraz jak przygotować się do JPK_VDEK?

Najłatwiej jest przygotowywać deklaracje podatkowe przy pomocy programów księgowości online. Jest to ściśle związane z faktem, iż są one tworzone w oparciu o przepisy prawa.

Elektroniczna wysyłka deklaracji VAT terminy

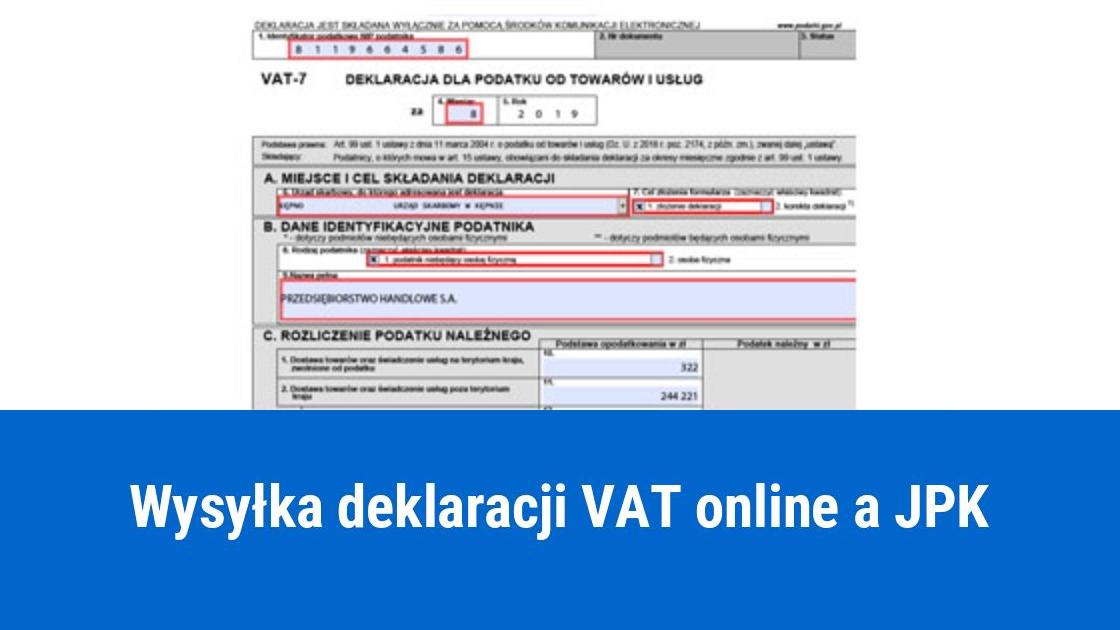

Biorąc pod uwagę deklarację VAT-7, musi być ona złożona do 25. dnia miesiąca, który następuje po tym, za który ma miejsce stworzenie deklaracji. Z kolei dla przedsiębiorców, którzy rozliczają się kwartalnie, wysyłka deklaracji VAT-7K nie może mieć miejsca w terminie przekraczającym 25. dzień miesiąca mający miejsce po konkretnym kwartale.Zmiana z deklaracji VAT-7 i JPK_VAT na JPK_VDEK

Systemy księgowości działające online, takie jak FakturaXL, są o tyle korzystane, iż mają możliwość na automatyczne łączenie się z serwerami Ministerstwa Finansów, co sprawia, że zostają dostarczane konieczne, warunkowane za sprawą ustaw deklaracje sprawozdawcze. Niezwykle istoty jest fakt, iż aktualizacje systemów księgowości odbywają się całkiem automatycznie. Osoby korzystające z nich nie mają obowiązku uiszczać dodatkowych opłat bądź wykonywać jakichkolwiek działań mających na celu zainstalowanie aktualizacji. W związku z tym w trakcie przygotowywania się do zastosowania zmian odnośnie wysyłki elektronicznej deklaracji VAT na rzecz JPK_VDEK, dobrze jest przejść na program do fakturowania online, które oferują systemy księgowości online.Ostatnia aktualizacja: 2020-04-23

Data publikacji: 2019-08-15, autor: FakturaXL