-

Faktura VAT

- Rachunek

- Faktura Proforma

- Paragon

- Wezwanie do zapłaty

- Faktura zaliczkowa

- Faktura marża

- Faktura korygująca

- Zamówienie

- Faktura WDT

- KP dowód wpłaty

- Faktura eksportowa

- Dowód dostawy

- Eksport Usług

- Dowód wewnętrzny

- Faktura MP (metoda kasowa)

- Nota korygująca

- Nota odsetkowa

- Nota uznaniowa

- Nota obciążeniowa

- KW dowód wypłaty

- Eksport Usług VAT-UE 28b

- Faktura WNT

- WZ - Wydanie Zewnętrzne

- PZ - Przyjęcie Zewnętrzne

- + 28 innych

Program do wystawiania faktur Eksport Usług VAT-UE online

Eksport Usług VAT-UE 28b

Bez ukrytych opłat i zobowiązań

🔸 Co to takiego eksport usług UE oraz kiedy ma miejsce?

W dzisiejszych czasach coraz bardziej popularne stają się usługi świadczone przez polskich przedsiębiorców w krajach Unii Europejskiej. Co za tym idzie, odbiorcami tych usług są kontrahenci z zagranicy. Sytuacja ta może mieć w miejsce, gdy usługobiorca posiada siedzibę albo określone miejsce w którym działalność jest wykonywana lub też stałe miejsce zamieszkania za granicą Polski. Warto wspomnieć, iż polscy przedsiębiorcy muszą przestrzegać wszystkich obowiązków związanych z dokumentowaniem transakcji z zagranicznym kontrahentem, wymagana jest także rejestracja na potrzeby transakcji wewnątrzwspólnotowych. To właśnie na podstawie ustawy o VAT art. 28b możliwe jest pokrycie kosztów związanych z podatkiem VAT przez usługobiorcę.

🔸 Jaki dokument należy wystawić w związku z eksportem usług?

Jak wspomniane zostało wcześniej, to nie wykonawca odpowiedzialny jest za naliczenie VAT od wykonanej usługi, a jest to obowiązkiem usługobiorcy. W związku z tym polski przedsiębiorca wystawia fakturę VAT na potwierdzenie transakcji z zagranicznym kontrahentem. W prawidłowo wystawionym dokumencie nie może zabraknąć podstawowych informacji o sprzedawcy oraz nabywcy, a więc imię i nazwisko lub nazwę przedsiębiorstwa, adres oraz numer NIP. Faktura musi zawierać kolejny numer dokumentu oraz datę wystawienia wraz z miejscowością. Nie może zabraknąć zakresu w jakim dana usługa została wykonana. Należy zawrzeć cenę usługi netto wraz z wartością sprzedaży netto. Dla usług, które nie podlegają opodatkowaniu, należy zsumować wartość sprzedaży. Bardzo ważne jest zawarcie adnotacji „odwrotne obciążenie”, które informuje o przeniesieniu obowiązku podatkowego na nabywcę usługi.

W związku z eksportem usług obowiązują takie same przepisy, dotyczące wystawiania faktury jak w sytuacji transakcji krajowych. Należy wystawić fakturę najpóźniej do 15 dnia miesiąca, który nastąpił po miesiącu, w którym dana usługa została wykonana.

Ważną wiadomością dla sprzedawcy jest możliwość odliczenia VAT-u od faktur zakupowych, nawet w sytuacji, jeśli on tego VAT-u nie nalicza. Jednak, aby sytuacja taka była możliwa, usługa musi zostać opodatkowana w Polsce.

Faktura nie musi zawierać informacji o podatku, a także o kwotach przyznanych upustów oraz rabatów, jeśli takie wystąpiły.

🔸 Co należy wiedzieć przed przystąpieniem do transakcji z kontrahentem z UE?

Obowiązkiem polskiego przedsiębiorcy jest rejestracja do celów transakcji wewnątrzunijnych, a także dostarczanie niezbędnych informacji, które służą podsumowaniu VAT-UE. Aby dokonywać wspomnianej rejestracji, niezbędne jest złożenie bądź też aktualizacja dokumentu VAT-R, a ma to miejsce w Urzędzie Skarbowym.

Skutkiem rejestracji jest przyznanie przedsiębiorcy statusu czynnego podatnika VAT-UE, jak również przyznanie prefiksu kraju, który występować będzie przed numerem NIP. W Polsce są to litery „PL”. Na naszym blogu przeczytać można, kiedy należy składać deklarację VAT UE do Urzędu Skarbowego.

Należy wspomnieć, iż przepisy prawa nie określają, kiedy powstaje obowiązek podatkowy w momencie wykonania usług eksportowych. Powszechnie przyjęło się zasady ogólne, w związku z którymi obowiązek podatkowy powstaje w momencie wyświadczenia usługi.

W sytuacji, gdy przedsiębiorca otrzyma ułamek należności, obowiązek podatkowy rozpoczyna się właśnie w tym momencie.

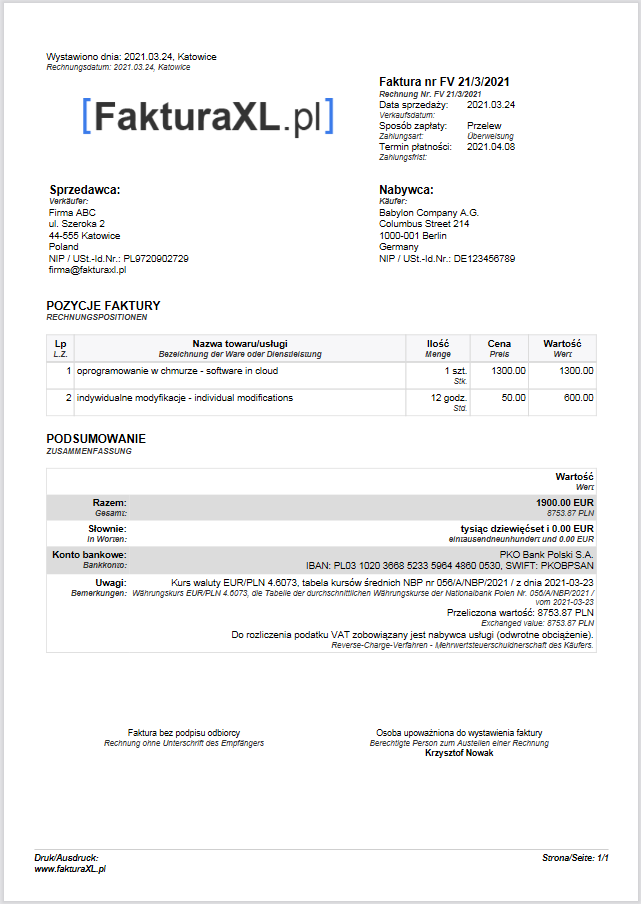

🔸 WZÓR FAKTURY ZA EKSPORT USŁUG VAT-UE 28b

Poniżej zamieszczamy przykładowy wzór faktury za eksport usług vat-ue28b. Jest to szablon Podstawowy do wypełnienia i wydruku powyżej.

rys. Faktura Eksport Usług VAT-UE 28b, wzór podstawowy z programu FakturaXL