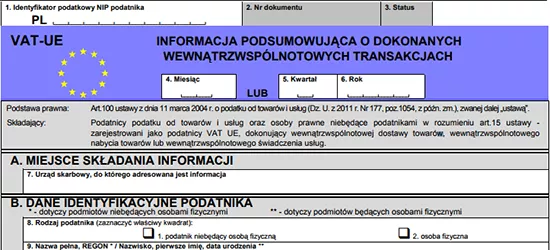

Specyfiką informacji VAT UE jest podsumowanie, co za tym idzie, nie jest to deklaracja podatkowa, ale dowód, stanowiący podstawę do sprawdzenia czy przedsiębiorca dostarcza takie dane, które miały miejsce w konkretnym okresie czasu. Wśród transakcji o których mowa zaliczamy:

- wewnątrzwspólnotowe nabycie towarów (WNT),

- wewnątrzwspólnotową dostawę towarów (WDT),

- wewnątrzwspólnotową sprzedaż usług.

Deklaracja VAT-UE nie niesie za sobą żadnych dodatkowych opłat związanych z podatkiem.

Przepisy, których należy przestrzegać w odniesieniu do deklaracji VAT UE różnią się od tych, które należy przestrzegać w sytuacji sporządzania JPK-V7M czy też JPK-V7K. Gdyż JPK-V7M oraz JPK-V7K należy dostarczać do urzędu za każdy okres rozliczeniowy, nie zważając na to, że okresy są zerowe. Z kolei deklaracja VAT-UE nie wymaga tego.

Warto wiedzieć: Deklaracja VAT-27

Deklaracja VAT-UE uwzględnia konkretne transakcje wewnątrzwspólnotowe. W związku z tym, dokument ten musi być przedłożony do urzędu, gdy w czasie okresu rozliczeniowego miały miejsce nastepujące czynności:

- wewnątrzwspólnotowe nabycie towarów (faktura WNT),

- wewnątrzwspólnotowa dostawa towarów (faktura WDT),

- wewnątrzwspólnotowa sprzedaż usług.

Jeśli przedsiębiorca dokonał którejkolwiek z wyżej wymienionych czynności należy złożyć deklarację do 25. dnia miesiąca następującego po miesiącu, którego dotyczą dane zdarzenia

Pierwotnie dokument VAT UE był składany tylko w klasycznej, papierowej formie, jednakże w styczniu 2018 roku przepisy uległy zmianie i deklaracja VAT UE i na chwilę obecną musi być dostarczana do urzędów w formie elektronicznej. Kolejna zmiana dotyczy okresów, których dotyczy, a mianowicie nie można już składać kwartalnych deklaracji VAT UE, musi to następować każdego miesiąca.

Jak złożyć deklarację VAT-UE w formie elektronicznej?

Ministerstwo Finansów przygotowało specjalne interaktywne formularze PDF, które można wypełnić i wysłać. Wypełnienie formularza wymaga każdorazowo autoryzacji poprzez podpis kwalifikowany. Jest też druga prostsza metoda. Można skorzystać z profesjonalnego oprogramowania do fakturowania, w którym poza wystawianiem faktur istnieje możliwość utworzenia deklaracji VAT-UE. Takim programem jest FakturaXL, który pozwala na wygenerowanie deklaracji VAT-UE i wysłanie jej bezpośrednio z programu na serwer e-deklaracji. Dodatkową zaletą dla korzystających z programu FakturaXL jest fakt, że numery NIP kontrahentów i kwoty w deklaracji zostają uzupełnione automatycznie danymi z wystawionych faktur, a sam formularz posiada opcję edycji bezpośrednio na nim.

Poprawnie przesłana deklaracja VAT-UE otrzymuje status 200 i można dla niej pobrać UPO (Urzędowe Poświadczenie Odbioru).

Dostarczając do urzędu deklarację VAT UE nie zmienia to obowiązku dostarczenia również podstawowym dokumentów, wśród których jest JPK-V7M, albo JPK-V7K, mimo iż zawierają one dane o transakcjach wewnątrzwspólnotowych. Przypominamy, nawet jeśli dane na tych dokumentach wykazują wielkości zerowe, należy je mimo wszystko dostarczać.

Warto wiedzieć, że urząd dysponuje możliwością wyrejestrowania przedsiębiorcy z VAT UE, który przez trzy miesiące pod rząd (albo kwartał) w dowodach JPK-V7M bądź JPK-V7K nie dokonał sprzedaży, ani też nabycia dóbr i usług, których kwoty ujęłyby podatek podlegający odliczeniu.

Istnieje jeszcze jedna sytuacja kiedy przedsiębiorca może zostać wyrejestrowany, a mianowicie, gdy nie składa deklaracji VAT-UE do urzędu przez 3 następujące po sobie miesiące, gdyż przypomnijmy to jego obowiązek.

Data publikacji: 2018-06-19, autor: FakturaXL