-

Faktura VAT

- Rachunek

- Faktura Proforma

- Paragon

- Wezwanie do zapłaty

- Faktura zaliczkowa

- Faktura marża

- Faktura korygująca

- Zamówienie

- Faktura WDT

- KP dowód wpłaty

- Faktura eksportowa

- Dowód dostawy

- Eksport Usług

- Dowód wewnętrzny

- Faktura MP (metoda kasowa)

- Nota korygująca

- Nota odsetkowa

- Nota uznaniowa

- Nota obciążeniowa

- KW dowód wypłaty

- Eksport Usług VAT-UE 28b

- Faktura WNT

- WZ - Wydanie Zewnętrzne

- PZ - Przyjęcie Zewnętrzne

- + 28 innych

Program do wystawiania faktur vat mp online

Faktura VAT-MP (metoda kasowa)

Without hidden fees

🔸 FAKTURA VAT-MP DEFINICJA

Faktura VAT MP stosowana jest przez tak zwanego małego podatnika i umożliwia mu rozliczanie podatku od towarów i usług w uproszczonej formie. Dzieje się to w związku określonymi obrotami, które osiąga przedsiębiorstwo w stosunku rocznym (ich sprzedaż nie przekracza 1,2 mln euro). Obrót ten nie należy do niskich, w związku z tym większość kontrahentów w Polsce może skorzystać z tej metody.

Metoda kasowa polega na odprowadzeniu VAT w momencie otrzymania należności od nabywcy towarów bądź usług, ale musi to nastąpić nie później niż na przełomie 90 dni od dnia w którym dobra te zostały wydane bądź usługi wykonane. Podatek naliczony również może zostać odliczony przy pomocy metody kasowej.

🔸 CO POWINNA ZAWIERAĆ FAKTURA MP?

Faktura MP jest szczególnym dokumentem, gdyż jej wystawianie musi być zgodne z określonymi warunkami. Po pierwsze musi zawierać wszystkie dane, które zawiera każda faktura, a mianowicie datę oraz numer kolejny faktury. Nie może zabraknąć imion, nazwisk obu stron biorących udział w transakcji wraz z ich adresem oraz numerem NIP. Zawarte muszą zostać podstawowe wiadomości o towarze (nazwa, ilość, stawka podatku oraz cena). Faktura MP zawiera także kwotę należności, która została pomniejszona o przyznane rabaty bądź upusty. Szczególną różnicę stanowi nazwa, a mianowicie „Faktura VAT-MP”, zamiast „Faktura VAT”. Konieczne jest zawarcie terminu w którym należność musi zostać zapłacona.

Tak samo jak w przypadku zwykłej faktury, faktura MP nie może zawierać błędów, a w wypadku, gdy takie wystąpią, musi ona ulec bezzwłocznej korekcie. Przydatne jest umieszczenie danych kontaktowych w postaci numeru telefonu czy adresu e-mail, w razie ewentualnych błędów, kontakt będzie znacznie łatwiejszy.

🔸 Co musisz wiedzieć, jeśli wystawiasz bądź otrzymujesz fakturę MP?

Przedsiębiorca otrzymujący fakturę MP, rozliczaną przez małego podatnika, może odliczyć podatek VAT wynikający z tej faktury w rozliczeniu za miesiąc w którym należność na rzecz małego podatnika została uregulowana w całości bądź w umówionej wcześniej części. Jeszcze jedna sytuacja umożliwia odliczenie VAT, a mianowicie, jeśli upłynęło 90 dni od doręczenia towarów bądź wykonania usług i ma to miejsce w przypadkach różnych od tych wymienionych powyżej.

Mały podatnik, posługujący się metodą kasową lub chcący się nią posługiwać, musi pamiętać o przeliczeniu kwot, które wyrażone są w walucie euro. Nie można korzystać z innego kursu walut, niż ten ogłaszany przez Narodowy Bank Polski i koniecznie musi to być kurs wydany na pierwszy roboczy dzień października, poprzedniego roku podatkowego. Nie podajemy dokładnych kwot, a zaokrąglamy je do 1.000 złoty.

🔸 Wady oraz zalety metody kasowej

Niewątpliwą zaletą jest długi termin płatności, który jest bardzo pomyślnym rozwiązaniem dla osób, które dopiero co rozpoczęły działalność i nie wiedzą kiedy dokładnie należności wpłyną bądź obawiają się opóźnień z nią związanych.

Z kolei wadą jest nieustanne monitorowanie faktur w śledzeniu terminów płatności. Czasami jedna faktura będzie rozliczana nawet kilkakrotnie, związane jest to z ratalnym wpłacaniem przez kontrahenta należności. Po upływie dłuższego czasu może to być problematyczne.

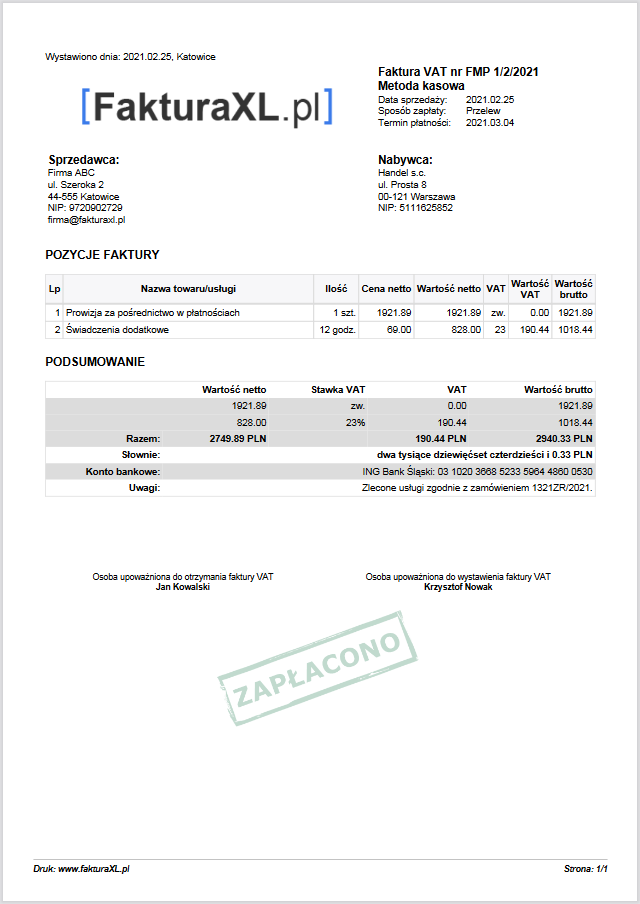

🔸 WZÓR FAKTURY VAT MP (metoda kasowa)

Poniżej zamieszczamy przykładowy wzór faktury vat mp metoda kasowa. Jest to szablon Podstawowy do wypełnienia i wydruku powyżej.

rys. Faktura VAT MP (metoda kasowa), wzór podstawowy z programu FakturaXL