-

Faktura VAT

- Rachunek

- Faktura Proforma

- Paragon

- Wezwanie do zapłaty

- Faktura zaliczkowa

- Faktura marża

- Faktura korygująca

- Zamówienie

- Faktura WDT

- KP dowód wpłaty

- Faktura eksportowa

- Dowód dostawy

- Eksport Usług

- Dowód wewnętrzny

- Faktura MP (metoda kasowa)

- Nota korygująca

- Nota odsetkowa

- Nota uznaniowa

- Nota obciążeniowa

- KW dowód wypłaty

- Eksport Usług VAT-UE 28b

- Faktura WNT

- WZ - Wydanie Zewnętrzne

- PZ - Przyjęcie Zewnętrzne

- + 28 innych

Program do wystawiania rachunków online

Rachunek

Without hidden fees

🔸 RACHUNEK DEFINICJA

Rachunek to rodzaj dokumentu wystawianego przez przedsiębiorcę, który nie jest płatnikiem podatku VAT, czyli korzysta ze zwolnienia z podatku. Może to być zwolnienie przedmiotowe lub podmiotowe. Zgodnie z przepisami, zwolnienie może wynikać z powodu osiągania zbyt niskich dochodów w trakcie roku obrotowego lub prowadzenia działalności, która jest zwolniona z VAT. Przedsiębiorca korzystający z takiego zwolnienia nie może rozliczać VATu z dokonywanej sprzedaży oraz z faktur zakupowych.

Rachunki wystawiają również osoby fizyczne uzyskujące przychody z najmu (budynki, lokale, mieszkania), które jednocześnie nie są płatnikami podatku VAT. Rachunek, również posłuży jako dowód księgowy przy sporządzaniu umowy o dzieło lub umowy zlecenie.

Od 2014 roku (zgodnie z nowelizacją Ordynacji podatkowej art. 87 par. 1 ustawy), wszystkie przedsiębiorstwa są zobligowane do dokumentowania sprzedaży fakturami. Firm, które wystawiały rachunki, aktualnie wystawiają Faktury bez VAT.

🔸 CO POWINIEN ZAWIERAĆ RACHUNEK?

Kążdy wystawiony Rachunek musi zawierać określone przepisami dane (art. 106e ust. 1 pkt 19 ustawy): nazwa Sprzedawcy i Nabywcy (strony transakcji kupna-sprzedaży) wraz z danymi identyfikującymi w postaci adresu, NIP czy REGON; numer rachunku; data wystawienia i data sprzedaży; nazwa produktu lub wykonanej usługi wraz z ilością i jednostką miary, ceną netto oraz wartość do zapłaty cyframi i słownie. Istotne jest również, aby pojawiła się informacja o podstawie zwolnienia z VAT na fakturze, jeśli jest to wymagane.

🔸 JAK WYSTAWIĆ RACHUNEK DO UMOWY O DZIEŁO?

W powyższym formularzu bez problemu wystawisz rachunek do umowy o dzieło, natomiast do sporządzenia druku takiej umowy polecamy nasz bezpłatny formularz Umowy o dzieło, w którym można wprowadzić własną treść umowy i wydrukować.

🔸 JAKA JEST PODSTAWA ZWOLNIENIA Z VAT NA RACHUNKU?

Zgodnie z rozporządzeniem Ministra Finansów z 3 grudnia 2013 r. informacja o podstawie zwolnienia z VAT nie musi pojawić się na rachunku wystawianym przez przedsiębiorcę zwolnionego z VAT ze względu na nieprzekroczony limit wartości sprzedaży.

Pozostałe firmy dokumentujące sprzedaż Rachunkiem (Fakturą bez VAT) wskazują przepis ustawy lub innej podstawy prawnej, wg której podatnik stosuje zwolnienie z podatku.

Najczęściej spotykane podstawy zwolnienia z podatku to:

- Zwolnienie ze względu na rodzaj prowadzonej działalności (art. 43 ust 1 ustawy o VAT),

- Zwolnienie na mocy rozporządzenia MF (art. 82 ust 3 ustawy o VAT)

- Zwolnienie ze względu na nieprzekroczenie 200 000 PLN obrotu (art. 113 ust 1 i 9 ustawy o VAT)

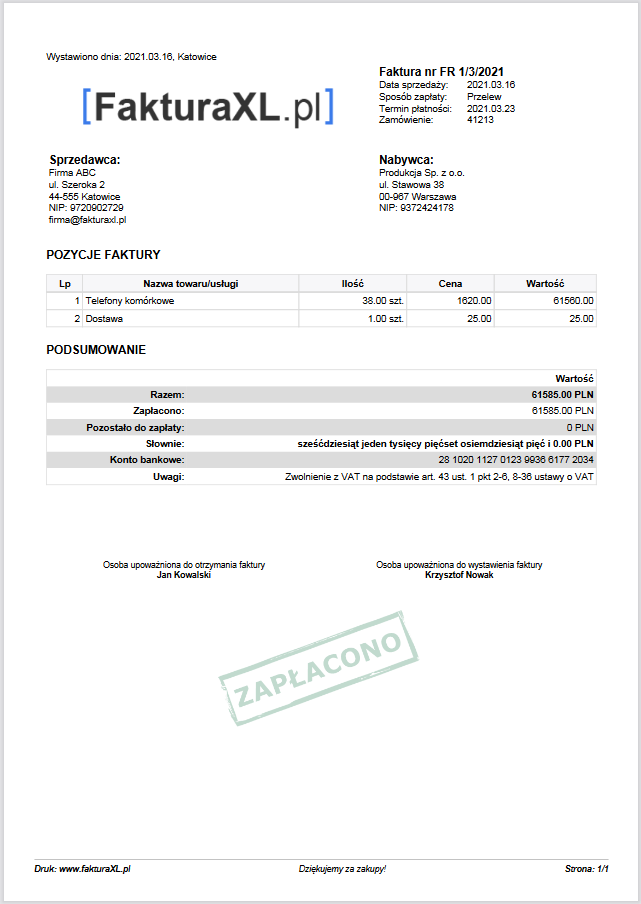

🔸 WZÓR FAKTURY BEZ VAT (RACHUNKU)

Poniżej zamieszczamy przykładowy wzór faktury bez vat (rachunku). Jest to szablon Podstawowy do wypełnienia i wydruku powyżej.

rys. Faktura bez VAT (rachunek), wzór podstawowy z programu FakturaXL