Kiedy ewidencja środków trwałych jest obowiązkowa?

Przedsiębiorcy często do prowadzonej działalności gospodarczej zakupują różne dobra, które wchodzą w skład ich majątku. Takie składniki ujmują w ewidencji środków trwałych. Do prowadzenia ewidencji zobowiązany jest przedsiębiorca, który prowadzi książkę przychodów i rozchodów (KPiR) oraz wykorzystuje w działalności środki trwałe.

Przepisy ustawy o PIT zawierają regulacje dotyczące środków trwałych.

Za środek trwały uważa się towary będące własnością lub współwłasnością podatnika, które zostały przez niego nabyte lub wytworzone we własnym zakresie, które są kompletne i zdatne do użytku w dniu przyjęcia ich do używania. Należą do nich:

budowle

budynki oraz lokale będące odrębną własnością

maszyny, urządzenia, środki transportu i inne przedmioty,

których przewidywany czas użytkowania w firmie powinien być dłuższy niż 1 rok. Podatnik musi też wykorzystywać je w prowadzonej działalności gospodarczej lub może je oddać do używania na podstawie umowy najmu, dzierżawy bądź umowy określonej w art. 23a pkt 1 ustawy o PIT. Środki trwałe ujmuje się w ewidencji środków trwałych.

Niskocenne środki trwałe

Wartość niektórych środków trwałych nie przekracza 10 000 zł netto (vatowcy) lub brutto (nievatowcy). Mówimy wtedy o środku trwałym o niskiej wartości. Taki składnik majątku może być bezpośrednio zaliczony do kosztów. Podatnik nie ma obowiązku ujmowania go w ewidencji środków trwałych.

Ulepszenie środka trwałego

Jeżeli suma kosztów poniesionych na udoskonalenie środka trwałego w danym roku podatkowym przekracza 10 000 zł, to mówimy, że środki trwałe zostały ulepszone. Ulepszenie to rozbudowa, rekonstrukcja lub adaptacja. Wydatki poniesione na udoskonalenie powodują wzrost wartości użytkowej w stosunku do wartości z dnia przyjęcia środka trwałego do używania. Zmiany wartości w ewidencji należy dokonać począwszy od miesiąca następującego po miesiącu, w którym ulepszenie miało miejsce. Wartość początkową ulepszonego środka trwałego należy powiększyć o sumę kosztów poniesionych na jego ulepszenie, do których zalicza się zakup elementów składowych lub peryferyjnych, gdzie cena jednostkowa nabycia jest wyższa niż 10 000 zł.

Pierwszą czynnością po zakupie środka trwałego jaką należy wykonać przed ujęciem go w ewidencji środków trwałych i poddaniu amortyzacji jest ustalenie jego wartości początkowej, czyli ceny zakupu powiększonej o koszty uzyskania danego środka. Zalicza się do nich koszty transportu, załadunku i wyładunku, ubezpieczenia w drodze, montażu, instalacji i uruchomienia, opłat notarialnych, skarbowych oraz innych, odsetek, prowizji, które pomniejsza się o należny podatek VAT. Podatek niepodlegający odliczeniu powiększa wartość początkową środka trwałego. Przy imporcie do ceny nabycia wlicza się cło i podatek akcyzowy liczony od przywozu składników majątku.

W przypadku środka trwałego wytworzonego we własnym zakresie wartością początkową będzie suma wszystkich kosztów poniesionych podczas wytworzenia środka, jak: wynagrodzenie pracowników, koszty nabycia składników, koszty skorzystania z obcych usług oraz inne koszty, które mogą zostać zaliczone do wartości wytworzonych środków trwałych. Do kosztów tych nie jest wliczana wartość pracy własnej przedsiębiorcy, jego współmałżonka oraz nastoletnich dzieci, a także wydatków ogólnych zarządu.

Przedsiębiorca może też stać się właścicielem środka trwałego w wyniku spadku, darowizny lub w inny nieodpłatny sposób. W związku z tym, że w przypadkach tych trudno jest określić wartość początkową, to możliwa jest wycena polegająca na porównaniu podobnych aktywów z wartością rynkową. W ostateczności, wartość rynkową może ustalić biegły rzeczoznawca.

Oddzielenie części składowej od środka trwałego

Jeżeli dojdzie do trwałego oddzielenia części składowej lub peryferyjnej od środka trwałego, to wtedy wartość początkową danego środka trwałego należy pomniejszyć o różnicę pomiędzy ceną nabycia oddzielonego składnika, a przypadającą na ten składnik sumą odpisów amortyzacyjnych w dotychczasowym okresie. Amortyzacji od nowej wartości początkowej należy dokonywać począwszy od następnego miesiąca po odłączeniu. Do trwałego odłączenia będzie dochodziło zawsze wtedy, kiedy odłączona część będzie składnikiem konstrukcji środka trwałego lub będzie elementem potrzebnym do pełnego korzystania z danego urządzenia.

Kiedy występuje obowiązek prowadzenia ewidencji środków trwałych?

W rozporządzeniu Ministra Finansów z dnia 23 grudnia 2019 roku w sprawie prowadzenia podatkowej książki przychodów i rozchodów znajduje się zapis wskazujący na obowiązek prowadzenia ewidencji środków trwałych.

Podmioty wymienione w par. 5 tego rozporządzenia, które zobowiązane są do prowadzenia księgi przychodów i rozchodów mają obowiązek prowadzenia ewidencji środków trwałych oraz wartości niematerialnych i prawnych. Należą do nich:

osoby fizyczne

przedsiębiorstwa w spadku

spółki cywilne osób fizycznych

spółki jawne osób fizycznych

spółki partnerskie wykonujące działalność gospodarczą.

Powyższym obowiązkiem objęte są również podmioty rozliczające się na podstawie ryczałtu. Prowadzenie ewidencji środków trwałych jest konieczne ze względu na fakt zaliczania amortyzacji do kosztów działalności. Jeżeli przedsiębiorca nie będzie prowadził ewidencji, to wówczas odpisy amortyzacyjne nie będą mogły być zaliczone do kosztów uzyskania przychodów.

Dane jakie powinny znaleźć się w ewidencji środków trwałych

Przepisy nie przewidują określonego wzoru jaki miałby obowiązywać wg, którego powinna być prowadzona ewidencja środków trwałych, dlatego nie będzie błędem, jeżeli ewidencja będzie miała formę dokumentu prowadzonego ręcznie.

Najważniejsze, aby ewidencja zawierała przynajmniej elementy wymienione poniżej, takie jak:

liczba porządkowa

data nabycia

data przyjęcia do używania

określenie dokumentu nabycia

określenie środka trwałego lub wartości niematerialnej i prawnej

symbol KŚT

wartość początkową

stawkę amortyzacyjną

kwotę odpisu amortyzacyjnego za dany rok podatkowy oraz narastająco za okres dokonywania odpisów, również wtedy, kiedy składnik majątku był już kiedyś wprowadzony do ewidencji, a następnie został z niej wykreślony i ponownie wprowadzony

zaktualizowaną wartość początkową

zaktualizowaną kwotę odpisów amortyzacyjnych

wartość ulepszenia zwiększającą wartość początkową

datę likwidacji oraz jej przyczynę lub datę zbycia.

Ewidencja środków trwałych – ujęcie środka trwałego i poprawa danych

Do ewidencji środków trwałych wpisuje się środki trwałe oraz wartości niematerialne i prawne najpóźniej w miesiącu, w którym zostały przekazane do używania. Data zakupu nie musi być taka sama jak data przyjęcia do użytkowania. Z reguły data nabycia to ta, która widnieje na fakturze lub innym dokumencie zakupu (rachunek lub umowa przenosząca prawo własności). Daty te będą rożne także w sytuacji, kiedy składnik majątku w dniu nabycia nie był zdatny do używania, ponieważ nie był sprawny i należało go naprawić. O rozpoczęciu amortyzacji decyduje data przyjęcia środka do używania. Składniki majątku ujmuje się w ewidencji środków trwałych na podstawie dokumentów, z których można określić wartość początkową składnika majątku.

Czasami ewidencja wymaga dokonania w niej poprawek. Obowiązujące przepisy nie określają zasad poprawiania błędów w ewidencji. Jeżeli przedsiębiorca będzie chciał z jakiegoś powodu dokonać korekty wpisu, to najprostszym sposobem będzie skreślenie obecnej treści i wpisanie nowej, z zastrzeżeniem, że błędny zapis musi być czytelny, a poprawka opatrzona podpisem z datą jej dokonania. Taka forma uznawana jest za poprawną.

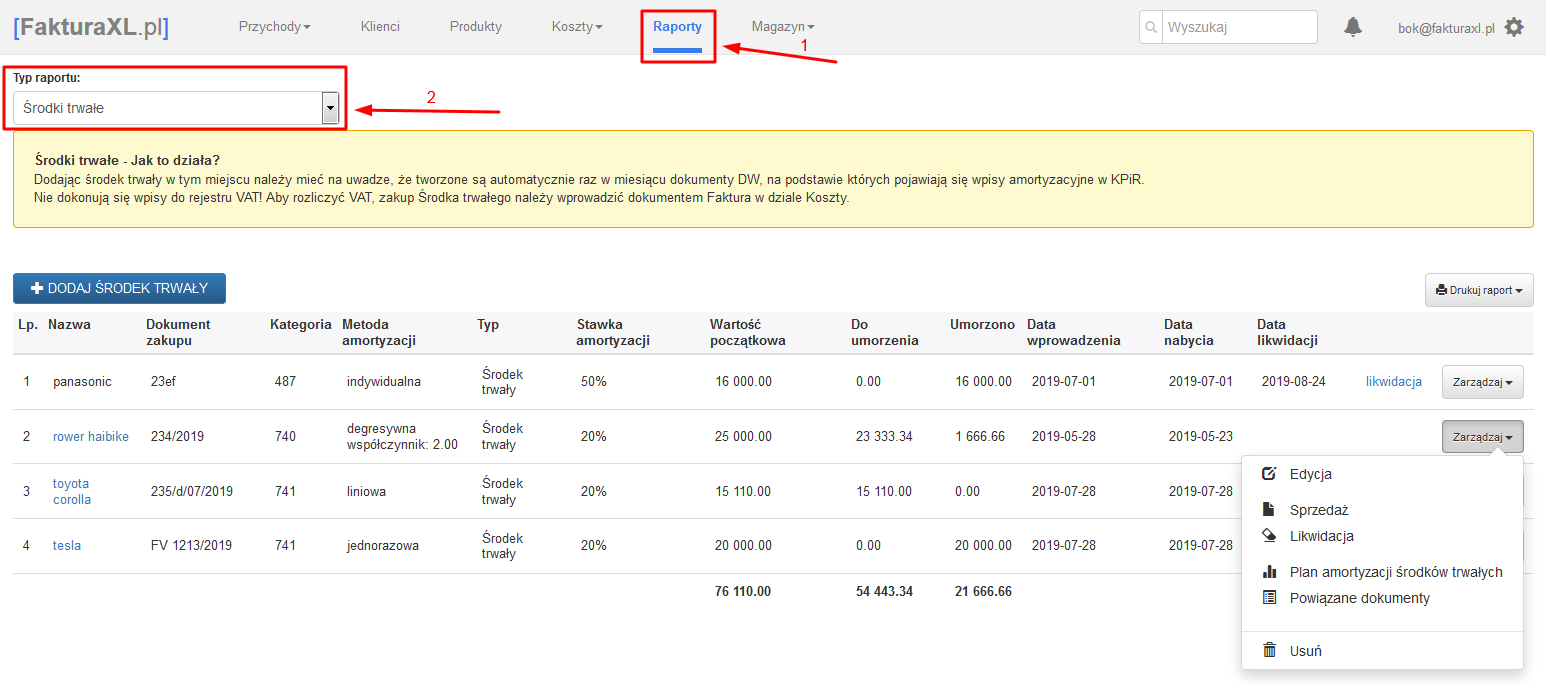

Ewidencję środków trwałych można znaleźć w dziale Raporty. Program pozwala na dodawanie środków trwałych oraz wartości niematerialnych i prawnych, które są automatycznie rozliczane wg jednej z wybranych metod amortyzacji.

Możliwe są metody amortyzacji:

amortyzacja liniowa

amortyzacja jednorazowa

amortyzacja indywidualna

amortyzacja dygresywna

Wprowadzone środki trwałe można następnie wydrukować na drukach: Zestawienie środków trwałych, Miesięczna Amortyzacja oraz Plan Amortyzacji Środków Trwałych.

Prowadzenie Ewidencji środków trwałych w programie FakturaXL pozwala na automatyczne rozliczanie kosztów amortyzacji w Księdze Przychodów i Rozchodów.