W działalności gospodarczej bardzo często dochodzi do sytuacji, w której przedsiębiorcy wykorzystują prywatne składniki majątku na potrzeby prowadzonej działalności gospodarczej. W takiej sytuacji warto rozważyć możliwość przeniesienia ich do majątku firmy. Jak to zrobić i jak określić wartość początkową środków trwałych przekazanych do działalności gospodarczej?

Składniki majątku stanowiące własność lub współwłasność podatnika, które zostały nabyte lub wytworzone we własnym zakresie i są zdatne do użytku w dniu przekazania ich do użytkowania zalicza się do środków trwałych. Okres ich użytkowania powinien trwać dłużej niż 1 rok, a sposób wykorzystywania powinien wiązać się z prowadzoną działalnością gospodarczą. Środki trwałe mogą tworzyć również składniki majątku, które są użytkowane na podstawie umowy najmu, dzierżawy lub umowy leasingu finansowanego.

Przekazanie prywatnego składnika majątku na cele działalności daje prawo zaliczenia go do kosztów na zasadach określonych w ustawie o podatku dochodowym. Podatnik powinien sporządzić oświadczenie o przekazaniu składnika majątku na cele prowadzonej działalności gospodarczej, w którym określi wartość początkową środka trwałego.

Wartość początkowa, a cena nabycia

Środek trwały wprowadzany do działalności gospodarczej powinien mieć ustaloną wartość początkową. Najtrudniej jest ustalić wartość początkową rzeczy, która liczy sobie kilka lat, tym bardziej, że często wartość towarów zakupionych we wcześniejszym okresie różni się od bieżących cen rynkowych. Aby wycenić dany składnik majątku należy znać jego cenę nabycia. Jeżeli obecna wartość rynkowa towaru jest niższa od ceny zakupu, a przedsiębiorca posiada dokument potwierdzający jego nabycie, to ma prawo zaliczyć do kosztów wartość obliczoną po cenie nabycia.

PRZYKŁAD 1 Przedsiębiorca w 2017 roku zakupił profesjonalny komputer za 35 000 zł. Wartość obecna komputera spadła do kwoty 6 000 zł. Powodem był szybki postęp technologiczny. Na początku 2020 roku przedsiębiorca postanowił przekazać sprzęt do działalności gospodarczej, na który nadal posiada dokument potwierdzający jego nabycie wraz z ceną. Dzięki temu ma prawo zaliczyć komputer jako środek trwały do ewidencji środków trwałych o wartości 35 000 zł. Przedsiębiorca może wybrać sposób amortyzacji danego środka trwałego.

Wartość początkowa, a brak ceny nabycia

W sytuacji kiedy przedsiębiorca nie ma dokumentu potwierdzającego cenę nabycia towaru, to musi ustalić wartość początkową. Musi ją określić zgodnie z przepisami ustawy o podatku dochodowym od osób fizycznych. Aby mógł to zrobić powinien sporządzić wycenę z uwzględnieniem ceny rynkowej środków trwałych tego samego rodzaju z grudnia roku poprzedzającego rok wprowadzenia składnika do ewidencji środków trwałych. Szczególną uwagę należy zwrócić na stan i stopień zużycia danego składnika majątku.

PRZYKŁAD 2 Przedsiębiorca w 2017 roku zakupił profesjonalny komputer za 35 000 zł. Na początku 2020 roku podjął decyzję o przekazaniu komputera do działalności gospodarczej. Przedsiębiorca nie posiada dokumentu potwierdzającego cenę zakupu sprzętu. Wartość początkowa komputera jako środka trwałego została wyceniona na 6 000 zł w oparciu o taki sam rodzaj środka trwałego o podobnym stopniu zużycia. Przedsiębiorca na podstawie oświadczenia może zaliczyć składnik majątku do: 1. ewidencji wyposażenia (wartość poniżej 10 000 zł) lub 2. ewidencji środków trwałych jeżeli przewiduje, że będzie dany sprzęt użytkował przez okres dłuższy niż 12 miesięcy.

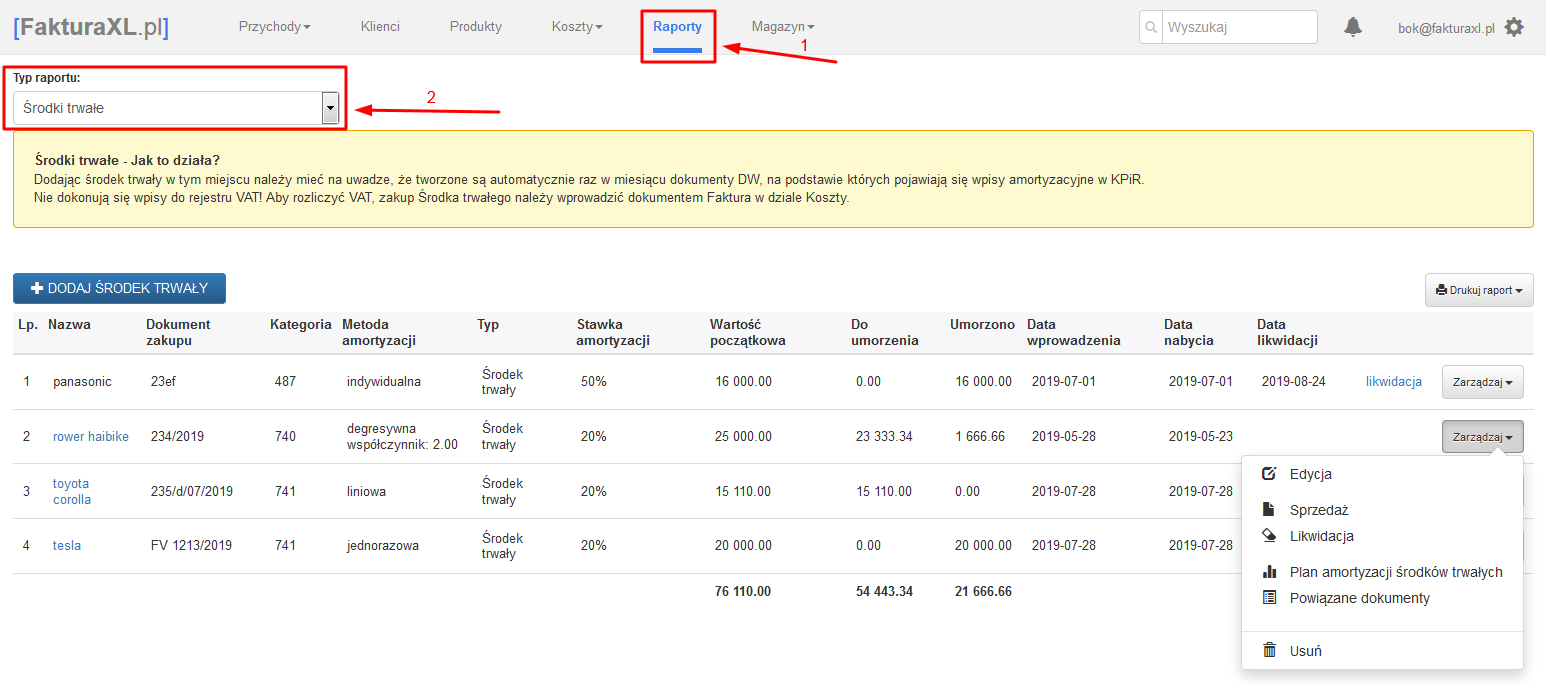

Ewidencję środków trwałych można znaleźć w dziale Raporty. Program pozwala na dodawanie środków trwałych oraz wartości niematerialnych i prawnych, które są automatycznie rozliczane wg jednej z wybranych metod amortyzacji.

Możliwe są metody amortyzacji:

amortyzacja liniowa

amortyzacja jednorazowa

amortyzacja indywidualna

amortyzacja dygresywna

Wprowadzone środki trwałe można następnie wydrukować na drukach: Zestawienie środków trwałych, Miesięczna Amortyzacja oraz Plan Amortyzacji Środków Trwałych.

Prowadzenie Ewidencji środków trwałych w programie FakturaXL pozwala na automatyczne rozliczanie kosztów amortyzacji w Księdze Przychodów i Rozchodów.