Przedsiębiorcy są zobowiązani do prowadzenia różnych ewidencji. Jedną z nich jest ewidencja środków trwałych. Co to są środki trwałe? Kto powinien prowadzić ewidencję?

Środki trwałe są to składniki majątku przedsiębiorcy o różnej wartości, które wykorzystuje on do prowadzenia działalności gospodarczej.

Do środków trwałych zaliczają się:

budowle, budynki i lokale będące odrębną własnością

obiekty inżynierii lądowej i wodnej

grunty

kotły, maszyny, urządzenia i środki transportu

pojazdy mechaniczne

sprzęt medyczny i laboratoryjny

inwentarz żywy

inne przedmioty będące własnością lub współwłasnością przedsiębiorcy, które nabył on lub sam wytworzył.

W dniu ich przekazania do użytkowania muszą być kompletne, nie uszkodzone i zdatne do użytku. Okres korzystania z nich nie może być krótszy niż rok. Mogą być dzierżawione lub użytkowane w leasingu.

Środki trwałe zostały sklasyfikowane w 10 grupach, gdzie każda z grup została podzielona na podgrupy i rodzaje.

Co to jest ewidencja środków trwałych?

Ewidencja środków trwałych jest to wykaz przedmiotów materialnych i niematerialnych oraz wartości prawnych o różnej wartości, które wchodzą w skład majątku niezbędnego do prowadzenia działalności.

Kto musi prowadzić ewidencję środków trwałych?

Przedsiębiorcy prowadzący Podatkową Księgę Przychodów i Rozchodów korzystający ze środków trwałych w prowadzonej działalności gospodarczej mają obowiązek prowadzić dla nich ewidencję środków trwałych. Dokładnie określają to przepisy znajdujące się w rozporządzeniu Ministra Finansów z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów. Paragraf 4tego rozporządzenia mówi, że osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie prowadzące działalność gospodarczą i prowadzące KPiR mają obowiązek prowadzenia ewidencji środków trwałych oraz wartości niematerialnych i prawnych (art. 22n ust. 2-6 ustawy o PIT – oraz ewidencji wyposażenia). Obowiązek dotyczy również podatników rozliczających się ryczałtem.

Prowadzenie ewidencji środków trwałych stanowi podstawę do zaliczenia amortyzacji do kosztów działalności. Jest to zgodne z art. 22n ust. 6 ustawy o PIT, który mówi, że w przypadku braku ewidencji środków trwałych oraz wartości niematerialnych i prawnych, odpisy amortyzacyjne nie stanowią kosztów uzyskania przychodów.

Wycena środków trwałych

Zakupiony składnik majątku, aby mógł być wprowadzony do ewidencji środków trwałych i poddany amortyzacji musi mieć wartość początkową. Ustala się ją na podstawie ceny zakupu oraz kosztów transportu, załadunku i wyładunku, ubezpieczenia w drodze, montażu, instalacji i uruchomienia, opłat notarialnych, skarbowych i innych, odsetek oraz prowizji, które należy pomniejszyć o należny podatek VAT (jeżeli VAT nie podlega odliczeniu to zwiększa wartość początkową środka trwałego). Przy imporcie cena nabycia zawiera cło oraz podatek akcyzowy od przywozu składników majątku.

Środek trwały wyprodukowany we własnym zakresie wycenia się na podstawie wszystkich kosztów poniesionych w trakcie jego wytwarzania (koszt nabycia składników, usług obcych, wynagrodzenia i inne koszty, które dają się zaliczyć do wartości wytworzonych środków trwałych bez wliczania wartości własnej pracy przedsiębiorcy, współmałżonka, jego dzieci oraz wydatków ogólnych zarządu).

W przypadku nabycia środka trwałego przez darowiznę, w spadku lub w inny nieodpłatny sposób, wyceny można dokonać na podstawie porównania podobnych przedmiotów wg wartości rynkowej lub poprosić o pomoc biegłego rzeczoznawcę.

Prowadzenie ewidencji środków trwałych

Środek trwały należy wprowadzić do ewidencji najpóźniej w miesiącu, w którym zaczął być użytkowany. Z reguły dzień nabycia pokrywa się z datą widoczną na dowodzie zakupu lub umowie. Jeżeli środek trwały jest popsuty i nie nadaje się do użytkowania i został oddany do naprawy to w takiej sytuacji do ewidencji należy wprowadzić faktyczną datę przyjęcia do użytkowania. Ewidencja może być prowadzona w formie papierowej lub elektronicznej.

Elementy jakie powinien zawierać wykaz środków trwałych oraz wartości niematerialnych i prawnych

liczba porządkowa

data nabycia

data przyjęcia do użytkowania

określenie dokumentu stwierdzającego nabycie

krótki opis środka trwałego lub wartości niematerialnej i prawnej

symbol Klasyfikacji Środków Trwałych (KŚT)

wartość początkowa

stawka amortyzacyjna

kwota odpisu amortyzacyjnego za dany rok podatkowy narastająco za okres dokonywania odpisów

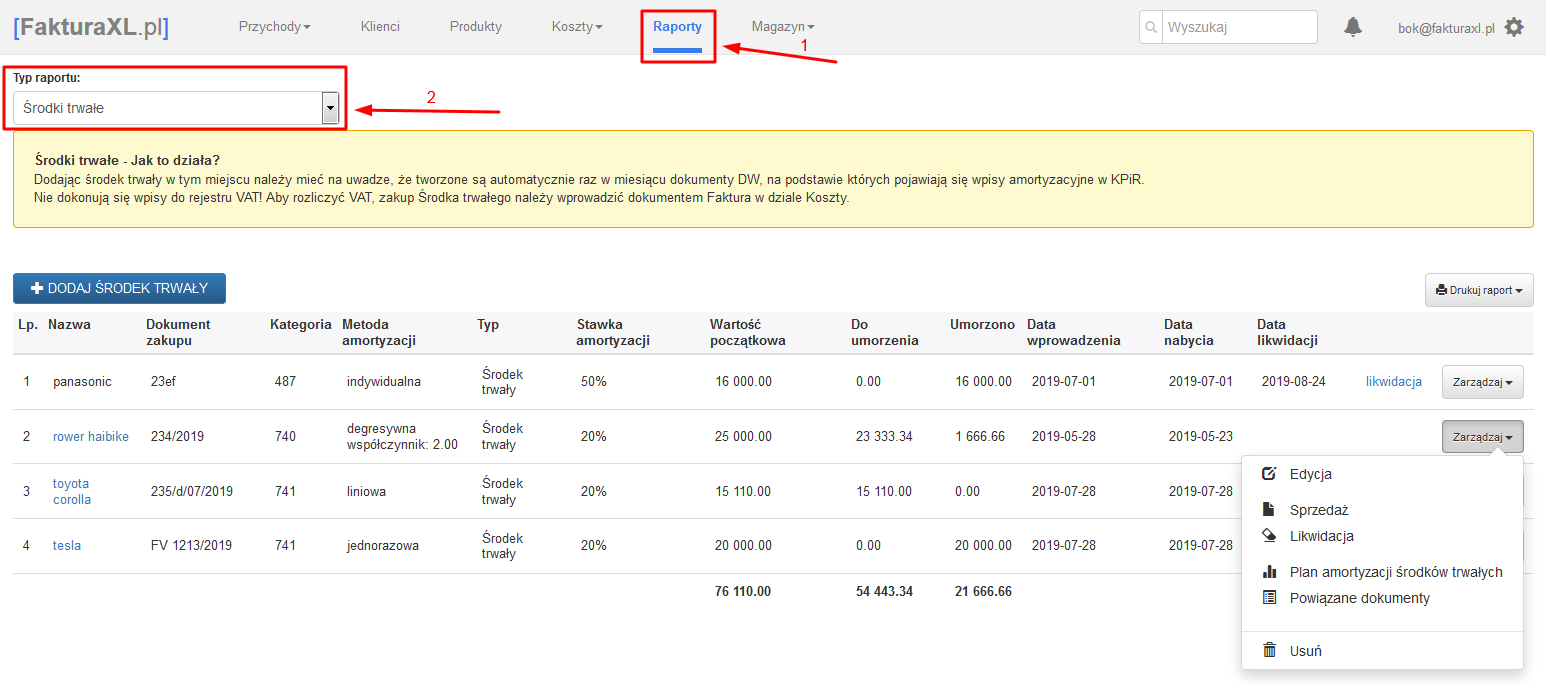

Ewidencję środków trwałych można znaleźć w dziale Raporty. Program pozwala na dodawanie środków trwałych oraz wartości niematerialnych i prawnych, które są automatycznie rozliczane wg jednej z wybranych metod amortyzacji.

Wprowadzone środki trwałe można następnie wydrukować na drukach: Zestawienie środków trwałych, Miesięczna Amortyzacja oraz Plan Amortyzacji Środków Trwałych.

Prowadzenie Ewidencji środków trwałych w programie FakturaXL pozwala na automatyczne rozliczanie kosztów amortyzacji w Księdze Przychodów i Rozchodów.