Środki trwałe — co to jest?

Przez określenie środki trwałe rozumie się składniki majątku przedsiębiorstwa, pod warunkiem że są zdatne do użytkowania w działalności gospodarczej przez co najmniej jeden rok. Z kolei wartość środków trwałych musi przekraczać 10 000 zł. Do środków trwałych zalicza się urządzenia, maszyny, pojazdy, budynki, lokale, grunty, a także inwentarz żywy (zwierzęta hodowlane).Którzy przedsiębiorcy są zobowiązani do prowadzenia ewidencji środków trwałych?

Przepisy prawa, a dokładnie Rozporządzenie Ministra Finansów o księdze przychodów i rozchodów wyznacza obowiązek ewidencjonowania środków trwałych, który obowiązuje od 2019 roku.

Obowiązek prowadzenia ewidencji środków trwałych dotyczy przedsiębiorców prowadzących:- spółki cywilne osób fizycznych,

- spółki jawne osób fizycznych,

- spółki partnerskie.

W jaki sposób należy prowadzić ewidencję środków trwałych?

Przepisy prawa nie wyznaczają, w jaki sposób należy prowadzić ewidencję środków trwałych, co oznacza, iż akceptowana jest forma papierowa oraz elektroniczna.

Art. 22n ustawy o podatku dochodowym od osób fizycznych wskazuje, iż w dokumencie muszą znaleźć się następujące informacje:- liczba porządkowa,

- data nabycia,

- data przyjęcia do używania,

- wyznaczenie dokumentu potwierdzającego nabycie,

- wskazanie środka trwałego albo wartości niematerialnych i prawnych,

- symbol klasyfikacji środków trwałych,

- wartość początkowa,

- stawka amortyzacyjna,

- kwota odpisu amortyzacyjnego za dany rok podatkowy oraz narastająco za okres, kiedy wykonywane są odpisy,

- aktualna wartość początkowa,

- aktualna kwota odpisów amortyzacyjnych,

- wartość ulepszenia, która podwyższa wartość początkową,

- data likwidacji, a także jej przyczyna lub data zbycia.

Aby konkretne dobro zostały zakwalifikowane do środków trwałych przedsiębiorstwa, niezbędne jest wyznaczenie jego wartości początkowej. Przez określenie wartość początkowa rozumie się cenę zakupu i koszty uzyskania, do których zalicza się koszty transportu, koszty ubezpieczenia, opłaty skarbowe albo notarialne i inne wydatki, pod warunkiem że bezpośrednio dotyczą środka trwałego. Należy zwrócić uwagę, iż obliczając wartość początkową, wymagane jest stosowanie cen netto, czyli wartości, od których odejmuje się podatek VAT kosztów uzyskania. Z kolei koszt zakupu jest ceną brutto.

Jeżeli środek trwały zostanie wytworzony we własnym zakresie, jego wartość początkowa zostaje wyznaczona na podstawie sumy wszystkich kosztów dotyczących produkcji. Do kosztów zalicza się koszty składników wytwórczych, wynagrodzenie zatrudnionych osób, a także opłaty ponoszone za usługi zewnętrzne.

W przypadku, kiedy wyznaczenie wartości początkowej jest niemożliwe (może to mieć miejsce w sytuacji, kiedy przedmiot został otrzymany w spadku) ustawodawca wyznaczył sposób wyceny danego środka poprzez porównanie go do innych zbliżonych dóbr dostępnych na rynku. Następnym rozwiązaniem jest skorzystanie z wyceny biegłego rzeczoznawcy, ale za uregulowanie kosztów wyceny odpowiada przedsiębiorca.Amortyzacja środków trwałych

Decydując się na amortyzowanie środków trwałych, wymagana jest ich ewidencja. Amortyzacja to proces pozwalający na rozłożenie zużycia konkretnego środka w czasie z wykorzystaniem tzw. odpisów amortyzacyjnych. Działania podjęte przez przedsiębiorcę umożliwiają pomniejszenie należnego podatku dochodowego.

Ustawodawca wyznaczył 3 sposoby amortyzowania środków trwałych:- amortyzacja metodą liniową — ten rodzaj amortyzacji cieszy się największą popularnością. Przez cały okres amortyzacji środek trwały jest zużywany w sposób równomierny. Wartość odpisów amortyzacyjnych nie zmienia się, a stawki amortyzacyjne wyznaczono w załączniku pierwszym do ustawy o podatku dochodowym od osób fizycznych:

- w wybranych przypadkach stawka amortyzacyjna może zostać podwyższona. Dotyczy to przede wszystkim sprzętu (który przed zakwalifikowaniem do środków trwałych firmy był używany minimum 6 miesięcy). Przedsiębiorca jest zobowiązany do wykazania, że konkretny środek był już używany — w takim przypadku ma prawo zastosować wyższą stawkę amortyzacyjną,

- amortyzacja metodą degresywną — cechą charakterystyczną tej metody jest pomniejszanie wartości środka trwałego najszybciej w pierwszych miesiącach korzystania z niego. Wtedy odpisy amortyzacyjne są najwyższe, a później zaczynają maleć,

- amortyzacja jednorazowa — jest dedykowana niektórym grupom środków trwałych i umożliwia jednorazowe amortyzowania całego zużycia. W tym przypadku wymagane jest, aby środek trwały był fabrycznie nowy. Jednorazowa amortyzacja nie może przekraczać 100 000 zł.

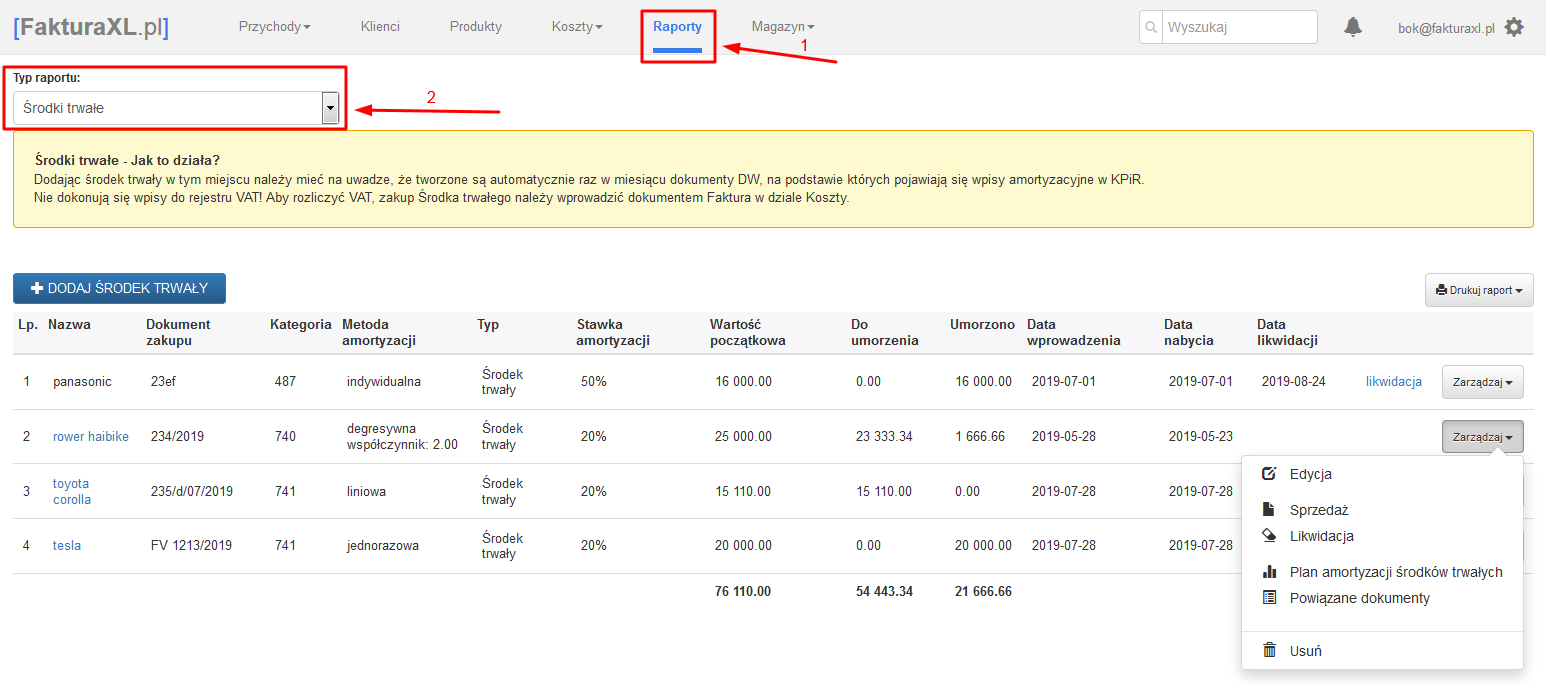

Ewidencja środków trwałych w programie FakturaXL

Ewidencję środków trwałych znajduje się w zakładce Raporty. Program pozwala na dodawanie środków trwałych oraz wartości niematerialnych i prawnych, które są automatycznie rozliczane wg jednej z wybranych metod amortyzacji.

Możliwe są metody amortyzacji:

- amortyzacja liniowa

- amortyzacja jednorazowa

- amortyzacja indywidualna

- amortyzacja dygresywna

Prowadzenie Ewidencji środków trwałych w programie FakturaXL pozwala na automatyczne rozliczanie kosztów amortyzacji w Księdze Przychodów i Rozchodów.

Data publikacji: 2023-08-24, autor: FakturaXL