Czynni podatnicy VAT mogą udzielić pełnomocnictwa do wysyłki nowego pliku JPK_V7 biuru rachunkowemu lub księgowemu, którzy na co dzień prowadzą księgowość danej firmy.

Nadanie pełnomocnictwa UPL-1 do wysyłki pliku JPK_V7

Zgodnie z przepisami Ordynacji podatkowej istnieje możliwość podpisywania wysyłanych plików JPK_V7 przez pełnomocnika. Na takie rozwiązanie wskazuje art. 80a par. 1 Ordynacji podatkowej:

Jeżeli odrębne ustawy nie stanowią inaczej, deklaracja, w tym deklaracja składana za pomocą środków komunikacji elektronicznej, może być podpisana także przez pełnomocnika podatnika, płatnika lub inkasenta.

Natomiast w art. 3 pkt 5 Ordynacjinapisane jest, że:

Ilekroć w ustawie jest mowa o: 5) deklaracjach - rozumie się przez to również zeznania, wykazy, zestawienia oraz informacje, do których składania obowiązani są, na podstawie przepisów prawa podatkowego, podatnicy, płatnicy i inkasenci.

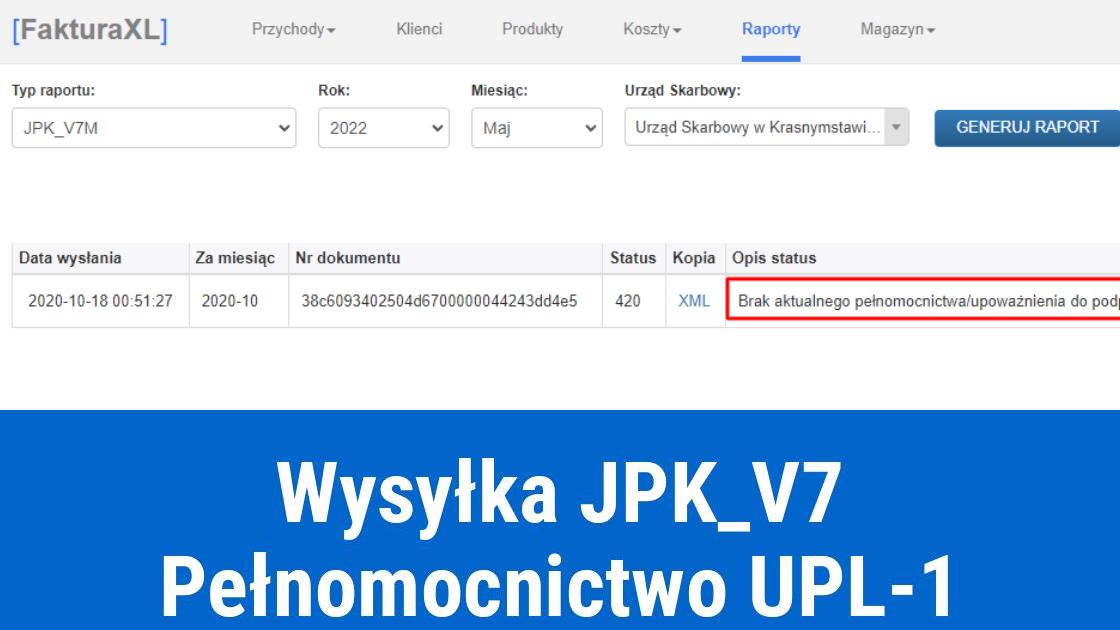

Przedsiębiorca, który ma zamiar powierzyć wysyłkę pliku JPK_V7 innej osobie musi najpierw upoważnić ją do wykonywania takiej czynności. Pełnomocnictwo do wysyłki pliku JPK_V7 nadaje się za pośrednictwem druku UPL-1.

Wysyłka JPK_V7 z podpisem elektronicznym

Plik JPK_V7 najpierw przesyłany jest do Ministerstwa Finansów, a następnie automatycznie rozsyłany jest do właściwych urzędów, zgodnie z przepisami.

Przesłanie dokumentu JPK_V7 wymaga podpisania go za pomocą:

kwoty przychodu uzyskanej za poprzedni rok podatkowy.

Niektóre z podanych sposobów wymagają większego zaangażowania ze strony podatnika. Na przykład w przypadku złożenia podpisu na pliku za pomocą profilu zaufanego trzeba najpierw wygenerować i pobrać dany plik z systemu księgowego, a następnie dokonać jego importu do platformy ePUAP i podpisać go. Następnie znowu należy ponownie wyeksportować plik do systemu księgowego, z którego następuje jego wysyłka. W tym miejscu istnieje możliwość pobrania Urzędowego Poświadczenia Odbioru (UPO), które stanowi potwierdzenie złożenia JPK w urzędzie. Złożenie kwalifikowanego podpisu elektronicznego wymaga poniesienia kosztów związanych z jego pozyskaniem. Podatnik musi też pamiętać o terminie jego ważności. Przeważnie podpis elektroniczny ważny jest przez okres 1 roku lub 2 lat. Po tych terminach należy przedłużyć jego wartość.

Zarówno jeden jak i drugi sposób wymagają od przedsiębiorcy pewnego zaangażowania, dlatego często jest tak, że powierzają oni wysyłkę dokumentów elektronicznych innym osobom posiadającym podpis elektroniczny, jak np. księgowym, z których usług korzystają na co dzień przy rozliczaniu rachunków firmy. Taka osoba może złożyć i wysłać dokument do urzędu w imieniu przedsiębiorcy po uzyskaniu od niego pełnomocnictwa do wysyłki JPK_V7.