Ewidencjonowanie sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej może odbywać się na przykład za pomocą kasy rejestrującej, faktury lub innego dokumentu. W jakich sytuacjach należy wystawić fakturę i jakie dane powinny się na niej znaleźć?

W jaki sposób należy dokumentować przychód na rzecz osób fizycznych nieprowadzących działalności gospodarczej?

Co do zasady sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej powinna być ewidencjonowana na kasie fiskalnej. Dotyczy to jednak tych przedsiębiorców, którzy nie są z niej zwolnieni. W przypadku zwolnienia, sprzedaż powinna być dokumentowana na podstawie dziennej ewidencji sprzedaży ( przy sprzedaży stacjonarnej) oraz na podstawie wyciągu bankowego (przy sprzedaży wysyłkowej).

Sprzedaż stacjonarna Dzienna ewidencja sprzedaży bezrachunkowej wymaga zbroszurowania. Ewidencja musi zawierać takie elementy, jak:

numeracja stron

data uzyskania przychodu

wartość przychodu brutto

liczba porządkowa kolejnych wpisów

podsumowanie wartości przychodu z danego dnia.

Sprzedaż wysyłkowa prowadzona za pośrednictwem kuriera lub poczty. Przychód powstaje na podstawie dokonanego przelewu na konto bankowe. W tym wypadku dokumentem ewidencji sprzedaży może być wyciąg bankowy, ale muszą jednak zostać spełnione określone warunki:

zapłata za wykonaną czynność musi być dokonana w całości za pośrednictwem banku, spółdzielczej kasy oszczędnościowo-kredytowej lub poczty

z dowodów dokumentujących zapłatę musi wynikać o jakie dokładnie czynności chodzi oraz na czyją rzecz dana czynność została dokonana (dane nabywcy oraz jego adres).

Jeżeli powyższe warunki nie zostaną spełnione, to wtedy powstaje obowiązek prowadzenia dziennej ewidencji sprzedaży, tak jak ma to miejsce w przypadku sprzedaży stacjonarnej.

Termin na wystawienie faktury dla osoby fizycznej

Osoba fizyczna nieprowadząca działalności gospodarczej ma prawo żądać od sprzedawcy wystawienia faktury i sprzedawca ma obowiązek taką fakturę wystawić (art. 106b ust. 3 ustawy o VAT). Jeżeli do zgłoszenia żądania wystawienia dokumentu dojdzie po upływie 3 miesięcy od końca miesiąca, w którym nastąpiła dostawa towaru lub wykonania usługi bądź otrzymania całości lub części zapłaty, to nie ma obowiązku wystawienia faktury. W takiej sytuacji przedsiębiorca może ją sporządzić z własnej woli.

Jeżeli chęć wystawienia dokumentu zostanie zgłoszona przed upływem 3 miesięcy, to przedsiębiorca powinien ją wystawić w terminie:

nie późniejszym niż 15 dnia miesiąca następującego po miesiącu, w którym została dokonana dostawa towaru lub została wykonana usługa o ile żądanie wystawienia faktury zostało zgłoszone do końca miesiąca, w którym został dostarczony towar lub została wykonana usługa

nie późniejszym niż 15 dnia od dnia zgłoszenia żądania, jeżeli żądanie wystawienia faktury zostało zgłoszone po upływie miesiąca, w którym został dostarczony towar lub została wykonana usługa.

Dane jakie musi zawierać faktura dla osoby fizycznej

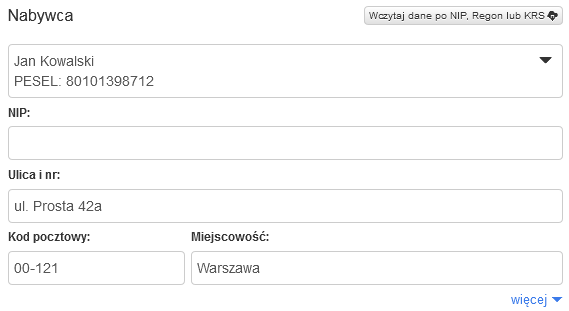

Dane jakie powinna zawierać faktura dla osoby fizycznej zostały określone w art. 106e ust. 1 ustawy o VAT. Na dokumencie powinien znaleźć się między innymi numer, który identyfikuje nabywcę towarów lub usług na potrzeby podatku lub podatku od wartości dodanej. W przypadku osoby fizycznej nieprowadzącej działalności gospodarczej nie ma obowiązku zamieszczania na fakturze numeru NIP, ponieważ taka osoba z reguły nie posiada takiego numeru i nie ma obowiązku posiadania go. Przepisy ustawy o VAT nie wymagają też, aby na dokumencie znalazł się numer PESEL.

Jak wystawić fakturę dla osoby fizycznej w programie FakturaXL?

Fakturę dla osoby fizycznej wystawia się w taki sam sposób jak każdą inną fakturę w programie (nie ma osobnych specjalnych druków). W polu na nazwę firmy należy wpisać imię i nazwisko Nabywcy, a pole NIP pozostawić puste.

Jeśli na fakturze ma znaleźć się numer pesel osoby fizycznej to należy wpisać go w tym samym polu co imię i nazwisko pod spodem. Pole na nazwę Nabywcy jest wieloliniowe, można w nim nacisnąć klawisz Enter i wydłuży się w dół. Takie rozwiązanie pozwala na dopisanie dodatkowych danych jak pesel na fakturze dla osoby fizycznej.