Przedsiębiorcy czasami mają problem w jaki sposób ewidencjonować sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej. Czy powinni wystawić fakturę? Kiedy ją wystawić? Jakie dane powinna zawierać?

Faktura dla osoby nieprowadzącej działalności gospodarczej

Przedsiębiorca, który dokonuje sprzedaży na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej jest zobowiązany do wystawienia faktury na jej żądanie. Tak mówi art. 106b ust. 3 ustawy o VAT. Powyższe zobowiązanie występuje przez okres 3 miesięcy licząc od końca miesiąca, w którym został dostarczony towar, została wykonana usługa lub otrzymano całość bądź część zapłaty. Po tym terminie sprzedawca może, ale nie ma obowiązku wystawienia faktury dla nabywcy.

Faktura wystawiona na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej powinna zawierać podobne dane jakie wymagane są w przypadku wystawienia dokumentu dla przedsiębiorcy. Zgodnie z art. 106 ust. 1 ustawy o VAT powinny na niej znaleźć się takie dane, jak:

data wystawienia

kolejny numer faktury (zgodnie z przyjętą serią numeracji)

nazwa i adres sprzedawcy oraz nabywcy

NIP sprzedawcy

numer identyfikujący nabywcę na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi z zastrzeżeniem pkt 24 lit. b

data dokonania lub zakończenia dostawy towarów, wykonania usługi lub data otrzymania zapłaty o ile została określona i różni się od daty wystawienia faktury

nazwa towaru lub usługi

miara i ilość sprzedanych towarów lub usług

cena jednostkowa netto

kwoty wszystkich zastosowanych opustów lub obniżek cen (w tym rabaty za wcześniejszą zapłatę jeżeli nie zostały uwzględnione w cenie jednostkowej netto)

wartość netto wszystkich sprzedanych towarów i usług

stawka podatku VAT

suma wartości sprzedaży netto z podziałem na różne stawki podatku i sprzedaż zwolnioną od podatku

kwoty podatku od sumy wartości sprzedaży netto z podziałem na różne stawki podatku

kwota należności ogółem, czyli wartość brutto.

Numer PESEL na fakturze wystawionej dla osoby prywatnej

Przedsiębiorca wystawiając fakturę dla osoby prywatnej nie ma obowiązku umieszczania na niej numeru PESEL ani numeru NIP nabywcy. Zgodnie z art. 106e ust. 1 pkt 5 ustawy o VAT na fakturze wystawionej osobie prywatnej, identyfikatorem nabywcy jest numer NIP podmiotu prowadzącego działalność gospodarczą i będącego podatnikiem VAT. Identyfikatorem podatkowym osób fizycznych nieprowadzących działalności gospodarczej i nie będących podatnikami VAT jest numer PESEL. Zgodnie z przepisami Ustawy o VAT, osoba prywatna nie jest podatnikiem podatku VAT, dlatego też umieszczanie na fakturze jej numeru NIP i PESEL nie ma zastosowania. W Ustawie o VAT brak jest oddzielnych przepisów mówiących o nakazie zamieszczania numeru PESEL na fakturach wystawianych osobom prywatnym. Podsumowując, sprzedawca nie ma obowiązku zamieszczania na fakturze wystawionej na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej jej numeru PESEL, ale nic się nie stanie jeżeli taki zamieści.

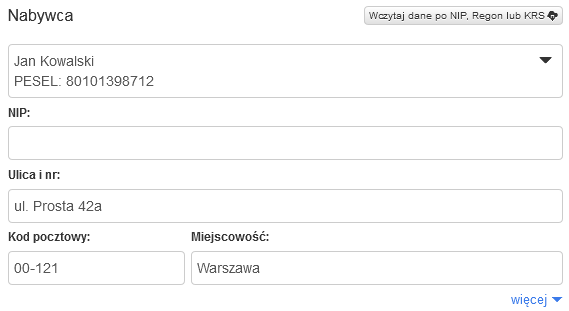

Jak podać numer pesel na fakturze w programie FakturaXL?

Fakturę dla osoby fizycznej wystawia się w taki sam sposób jak każdą inną fakturę w programie (nie ma osobnych specjalnych druków). W polu na nazwę firmy należy wpisać imię i nazwisko Nabywcy, a pole NIP pozostawić puste.

Jeśli na fakturze ma pojawić się numer pesel to należy wpisać go w tym samym polu co imię i nazwisko pod spodem. Pole na nazwę Nabywcy jest wieloliniowe, można w nim nacisnąć klawisz Enter i wydłuży się w dół. Takie rozwiązanie pozwala na dopisanie dodatkowych danych jak pesel.

Faktury wystawiane na rzecz osób prywatnych nie wymagają umieszczania na nich numeru PESEL ani numeru NIP. Osoba fizyczna nieprowadząca działalności w myśl przepisów ustawy o VAT nie jest podatnikiem. Wszystkie regulacje na temat obowiązku umieszczenia identyfikatora podatkowego przez podatników nie mają zastosowania do osób prywatnych.

Dlatego nie maja obowiązku podawania na fakturze numeru NIP lub PESEL, ale nie jest to jednocześnie zabronione.