Jak powinna być ewidencjonowana sprzedaż na rzecz osób fizycznych nieprowadzących działalności fizycznej? Takie pytanie często zadają sobie przedsiębiorcy, którzy dokonują sprzedaży towarów lub usług na rzecz osób prywatnych.

Do ewidencjonowania sprzedaży na rzecz osób prywatnych służy kasa fiskalna. Przedsiębiorca, który korzysta ze zwolnienia z kasy fiskalnej będzie mógł ewidencjonować sprzedaż prowadzoną dla tych osób na podstawie dziennej ewidencji sprzedaży w przypadku sprzedaży stacjonarnej lub na podstawie wyciągu bankowego w przypadku sprzedaży wysyłkowej.

Przy sprzedaży wysyłkowej z dostawą kurierską lub pocztą z zapłatą na konto bankowe, podstawowym dokumentem ewidencjonującym sprzedaż może być wyciąg bankowy, ale w sytuacji jeżeli:

zapłata w całości zostanie otrzymana za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo-kredytowej, a z dowodów dokumentujących zapłatę będzie wynikało czego konkretnie dotyczy dana czynność i na czyją rzecz została dokonana (dane nabywcy i jego adres).

Jeżeli przedstawione warunki nie zostaną spełnione, to wtedy należy prowadzić ewidencję przewidzianą przy sprzedaży stacjonarnej.

Faktura dla osoby fizycznej nieprowadzącej działalności

Kiedy należy wystawić fakturę dla osoby fizycznej nieprowadzącej działalności gospodarczej?

Osoba prywatna kupując towar lub zamawiając usługę ma prawo zażądać od sprzedawcy wystawienia faktury.

Sprzedawca ma obowiązek taki dokument wystawić w terminie:

nie późniejszym niż 15 dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towarów lub wykonano usługę. Warunek: żądanie wystawienia faktury musi być zgłoszone do końca miesiąca, w którym został dostarczony towar lub wykonana usługa

nie późniejszym niż 15 dnia od dnia zgłoszenia żądania. Warunek: żądanie wystawienia faktury zostało zgłoszone po upływie miesiąca, w którym został dostarczony towar lub wykonana usługa.

W sytuacji kiedy żądanie otrzymania faktury zostanie zgłoszone po upływie 3 miesięcy licząc od końca miesiąca, w którym został dostarczony towar lub wykonana usługa lub otrzymano całość bądź część zapłaty, to przedsiębiorca nie ma obowiązku wystawiania faktury (art. 106b ust. 3 ustawy o VAT).

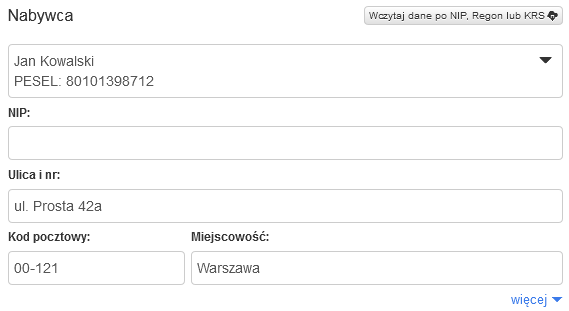

Jak wystawić fakturę dla osoby fizycznej w programie FakturaXL?

Fakturę dla osoby fizycznej wystawia się w taki sam sposób jak każdą inną fakturę w programie (nie ma osobnych specjalnych druków). W polu na nazwę firmy należy wpisać imię i nazwisko Nabywcy, a pole NIP pozostawić puste.

Jeśli na fakturze imiennej ma znaleźć się numer pesel to należy wpisać go w tym samym polu co imię i nazwisko pod spodem. Pole na nazwę Nabywcy jest wieloliniowe, można w nim nacisnąć klawisz Enter i wydłuży się w dół. Takie rozwiązanie pozwala na dopisanie dodatkowych danych jak numer PESEL.