Czasami kontrahenci nie płacą na czas za zakupione towary lub wykonane usługi. Dla podatnika taka sytuacja nie jest zbyt komfortowa. Co może zrobić przedsiębiorca w sytuacji, kiedy długo czeka na zapłatę? Rozwiązaniem może być zastosowanie ulgi na złe długi. Na czym polega taka pomoc i czy dzięki niej można odzyskać zapłacony podatek? Kto może zastosować ulgę na złe długi?

Przedsiębiorcy mający problemy w zakresie terminowego regulowania należności wynikających z zawartych transakcji mogą skorzystać z propozycji, na które wskazuje ustawa podatkowa. Przykładem takiego rozwiązania jest ulga na złe długi. Powstała w celu likwidacji zatorów płatniczych i jest sposobem na odzyskanie podatku od niezapłaconych faktur przychodowych. Przeznaczona jest dla podatników:

podatku VAT

podatku dochodowego PIT lub CIT.

Ulga pozwala obniżyć podstawę opodatkowania i podatek należny o wysokość wierzytelności, których nie można ściągnąć, jak np. przychody z faktur VAT nieopłaconych przez klientów.

Kiedy wierzytelność uważana jest za nieściągalną?

Ulga na złe długi może zostać zastosowana tylko w sytuacji, kiedy wierzytelność nie zostanie opłacona lub sprzedana, czyli długi nie mogą zostać sprzedane w ciągu 90 dni licząc od terminu płatności jaki został określony w umowie lub na fakturze.

PRZYKŁAD 1 Przedsiębiorca prowadzi zakład remontowy. W maju 2022 roku przyjął zlecenie wyremontowania pomieszczeń biurowych dużego przedsiębiorstwa. Po wykonaniu zlecenia przedsiębiorca wystawił fakturę z tygodniowym terminem zapłaty. Faktura nie została opłacona przez 2 miesiące. Sprzedawca ma zamiar skorzystać z ulgi na złe długi w rozliczeniu rocznym PIT. Czy będzie mógł skorzystać z tego rozwiązania?

Odpowiedź: Przedsiębiorca będzie mógł skorzystać z ulgi na złe długi dopiero, kiedy upłynie 90 dzień opóźnienia w zapłacie. Wtedy będzie mógł złożyć zeznanie roczne, w którym zastosuje ulgę na złe długi.

Ulga na złe długi – rozliczenie w VAT

Ulgę na złe długi rozlicza się w podatku VAT za pomocą dokonanej korekty podatku należnego w JPK za czas, w którym należność stała się nieściągalna, czyli po 90 dniach od terminu płatności. Dodatkowo muszą zostać spełnione jeszcze dwa warunki:

na dzień poprzedzający złożenie deklaracji podatkowej z korektą przedsiębiorca musi być czynnym podatnikiem VAT

od daty wystawienia faktury nie może upłynąć więcej niż 3 lata liczone od końca roku, w którym została wystawiona faktura.

W przypadku dłużnika będącego konsumentem lub podatnikiem zwolnionym z VAT musi jeszcze zostać spełniony jeden z poniższych dodatkowych warunków:

wierzytelność musi być potwierdzona prawomocnym orzeczeniem sądu oraz skierowana na drogę postępowania egzekucyjnego

wierzytelność musi być wpisana do krajowego rejestru długów

dłużnik ogłosił upadłość konsumencką.

Ulga na złe długi – rozliczenie oraz warunki skorzystania w PIT i CIT

W przypadku podatku dochodowego PIT i CIT obowiązują podobne zasady jak przy VAT z tą różnicą, że:

podstawa opodatkowania może zostać zmniejszona o kwotę wynikającą z faktur oraz umów nieopłaconych w czasie 90 dni od upływu terminu płatności.

Ulga rozliczana jest w rocznym zeznaniu podatkowym przez wypełnienie druku PIT/WZ.

Z ulgi na złe długi w PIT i CIT skorzysta jedynie przedsiębiorca po spełnieniu wszystkich wymienionych poniżej warunków:

dłużnik na ostatni dzień miesiąca poprzedzającego miesiąc, w którym podatnik złożył zeznanie podatkowe, nie był w trakcie postępowania restrukturyzacyjnego, upadłościowego lub likwidacji

od wystawienia faktury lub zawarcia umowy nie minęły 2 lata licząc od końca roku kalendarzowego, w którym została wystawiona faktura lub została zawarta umowa. Okres liczy się od ostatniej czynności jaka miała miejsce

faktura lub umowa, do której ma być naliczona ulga została zawarta przez podatników, których przychody zostały opodatkowane w Polsce.

PRZYKŁAD 2 Przedsiębiorca prowadzi jednoosobową działalność gospodarczą. W połowie stycznia 2022 roku zawarł umowę o świadczenie usług doradczych ze spółką z o. o. Wynagrodzenie zostało ustalone na kwotę 2 460 zł brutto (2 000 zł netto) z terminem płatności każdego miesiąca. Spółka z reguły wywiązywała się z obowiązku zapłaty za fakturę. Jedynie nie dokonała płatności za fakturę VAT za miesiąc wrzesień z terminem płatności do 10 października 2022 roku. W związku z tym przedsiębiorca postanowił rozwiązać umowę z powodu niedotrzymania postanowień umowy i jednocześnie ma zamiar odzyskać zapłacony podatek.

W tej sytuacji zgodnie z przepisami przedsiębiorca ma prawo skorzystać z ulgi na złe długi w podatku PIT i VAT. Może obniżyć podstawę do opodatkowania w PIT o 2 000 zł oraz w VAT o 460 zł. Obniżenie może zostać dokonane w zeznaniu rocznym PIT, a w podatku VAT poprzez korektę pliku JPK za miesiąc, w którym minęło 90 dni od terminu zapłaty określonego na fakturze. Prawo do ulgi na złe długi w zakresie PIT przysługuje w czasie do 2 lat licząc od końca roku kalendarzowego, w którym podatnik wystawił fakturę. Natomiast w VAT z ulgi skorzysta ten podatnik, u którego nie upłynęły 3 lata od końca roku kalendarzowego, w którym wystawił fakturę.

Odwrócenie ról – przedsiębiorca jako dłużnik

Ulga na złe długi pozwala zmniejszyć podstawę opodatkowania. Skorzystanie z niej jest prawem podatnika, co oznacza, że może on, ale nie musi wykorzystać taką możliwość. W odwrotnej sytuacji, kiedy przedsiębiorca nie jest wierzycielem, a dłużnikiem, to zobowiązany jest do rozliczenia ulgi na złe długi w taki sposób, że musi powiększyć podstawę opodatkowania o kwoty należne. Dłużnik ma obowiązek dokonać korekty odliczonego podatku VAT oraz zapłacić należny podatek, jeżeli od określonego terminu zapłaty minęło ponad 90 dni.

W sytuacji, kiedy dłużnik zapłaci za fakturę w terminie do ostatniego dnia miesiąca, w którym upłynęło 90 dni nie musi powiększać podstawy opodatkowania. Podobna zasada obowiązuje w przypadku PIT lub CIT, gdzie dłużnik ma obowiązek zwiększyć podstawę opodatkowania o wysokość długu i musi zapłacić należny podatek. Toczące się postępowanie restrukturyzacyjne, upadłościowe lub likwidacja nie mają wpływu na ulgę w VAT, co oznacza, że podatnik może skorzystać z ulgi na złe długi w VAT nawet, jeżeli wobec dłużnika toczą się wymienione postępowania.

Zapłata przez dłużnika

W sytuacji, kiedy dłużnik dokona zapłaty, to podatnik musi powiększyć podstawę opodatkowania podatku za okres, za który wpłynęła całość lub część zapłaty. W przypadku PIT należy powiększyć zaliczkę na podatek dochodowy. Natomiast w przypadku VAT powiększa się podstawę opodatkowania w JPK i płaci należny podatek.

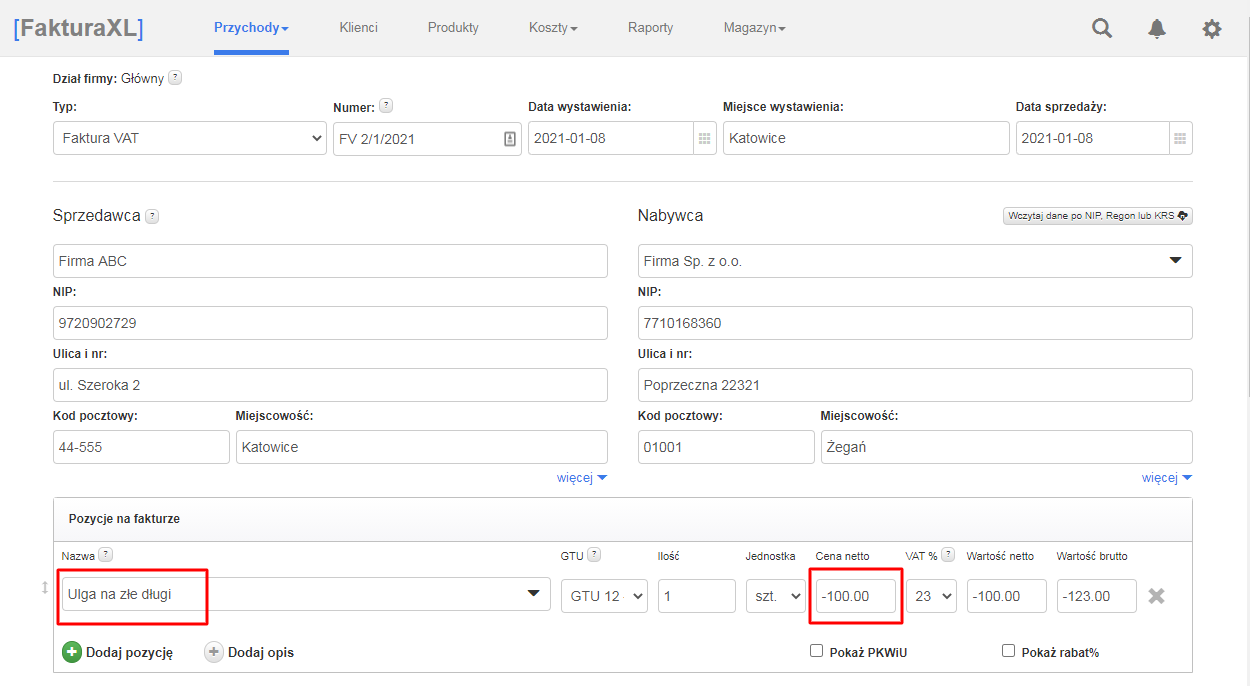

Ulga na złe długi w programie Faktura XL

Wykazanie ulgi na złe długi w programie odbywa się podobnie jak wystawianie faktury sprzedaży. Należy wejść do działu Przychody i wybrać Wystaw Faktura VAT. Po wprowadzeniu danych dłużnika w polu Nabywca oraz numeru faktury i dat sprzedaży uzupełnić trzeba pozycje faktury. W polu z nazwą wpisuje się "Ulga na złe długi" a w kwotach wartości ze znakiem minusa.