Czynnością, która może poprawić płynność finansową firm jest ulga na złe długi w PIT i CIT Do zatoru finansowego dochodzi najczęściej na skutek braku płatności przez niektórych kontrahentów po nabyciu przez nich towarów lub usług

Jak działa ulga na złe długi w podatku dochodowym?

Z dniem 1 stycznia 2020 roku podatnicy podatku dochodowego PIT i CIT zostali zobowiązani do stosowania tzw. ulgi na złe długi, zgodnie z ustawą o zmianie niektórych ustaw w celu ograniczenia zatorów płatniczych. Ulga na złe długi została objęta przepisami przejściowymi. Dotyczą one transakcji handlowych z terminem zapłaty przypadającym po dniu 31 grudnia 2019 roku. Zgodnie z art. 26i ust. 1 ustawy o PIT oraz art. 18f ust. 1 ustawy o CIT podstawa obliczenia podatku dochodowego może być:

zmniejszona o wartość należności zaliczaną do przychodów, nie opłaconą w terminie 90 dni, licząc od dnia upływu daty płatności wskazanej na fakturze lub rachunku bądź umowie – sprzedawca

zwiększona o wartość zobowiązania zaliczaną do kosztów uzyskania przychodów nieuregulowanych w terminie 90 dni licząc od dnia upływu daty płatności wskazanej na fakturze lub rachunku bądź umowie – nabywca.

Zwiększyć lub zmniejszyć podstawę opodatkowania dotyczącą nieopłaconej faktury można za pośrednictwem zeznania rocznego składanego za rok, w którym upłynęło 90 dni liczonych od dnia upływu terminu płatności wskazanej na fakturze lub rachunku bądź umowie. Ulgę można zastosować również w zaliczce na podatek dochodowy wyliczanej za okres, w którym upłynęło 90 dni liczonych od terminu płatności wskazanego na fakturze, rachunku lub umowie.

Jeżeli przedsiębiorca nie otrzyma płatności w terminie 90 dni w danym roku, za który składane jest zeznanie roczne bądź w okresie wyliczenia zaliczki, to nabywca powinien dokonać zwiększenia podstawy opodatkowania o wartość wydatku ujętego w kosztach, który rzeczywiście nie został opłacony. Z kolei sprzedawca powinien obowiązkowo zmniejszyć podstawę opodatkowania o wartość przychodu nie uregulowanego przez nabywcę.

Ulga na złe długi w podatku dochodowym – warunki

Aby można było zastosować ulgę na złe długi w podatku CIT i PIT muszą zostać spełnione łącznie następujące warunki:

od daty wystawienia faktury lub rachunku bądź zawarcia umowy będących przedmiotem zastosowanej ulgi (brak płatności w terminie) nie upłynęły 2 lata licząc od końca roku kalendarzowego, w którym została wystawiona faktura lub rachunek bądź została zawarta umowa licząc od czynności, która wystąpiła jako ostatnia

wystawiona faktura lub rachunek bądź umowa dokumentują transakcję handlową zawartą w ramach prowadzonej działalności gospodarczej obu podatników będących stronami transakcji, dla których przychody zostały opodatkowane na terytorium Polski

nabywca będący dłużnikiem na ostatni dzień miesiąca poprzedzającego dzień złożenia zeznania podatkowego nie jest w trakcie postępowania restrukturyzacyjnego, postępowania upadłościowego lub nie jest w trakcie likwidacji.

Jeżeli którykolwiek z wymienionych warunków nie zostanie spełniony, to przedsiębiorca nie może zastosować ulgi na złe długi.

Ulga na złe długi – termin zastosowania

Przedsiębiorca może zastosować ulgę na złe długi w zaliczce na podatek dochodowy za okres, w którym upłynęło 90 dni licząc od terminu płatności wskazanego na fakturze, rachunku lub umowie. Jednocześnie ulgę może wykazać w zeznaniu rocznym składanym za rok, w którym upłynęło 90 dni liczonych od dnia upływu terminu zapłaty wskazanego na fakturze, rachunku lub umowie począwszy od pierwszego dnia następującego po terminie.

Aby ulga na złe długi mogła być ujęta w zeznaniu rocznym, to należność/zobowiązanie nie może być uregulowane ani zbyte do dnia złożenia zeznania podatkowego.

W sytuacji, kiedy płatność zostanie uregulowana lub wierzytelność zbyta, to podatnik ma obowiązek:

zwiększyć podstawę opodatkowania lub zmniejszyć stratę o wartość należności – sprzedawca

zmniejszyć podstawę opodatkowania lub zwiększyć stratę o wartość należności – nabywca

odpowiednio za rok, w którym zobowiązanie/należność została uregulowana bądź zbyta.

Jeżeli kwota, o którą podatnik ma obowiązek pomniejszyć podstawę opodatkowania będzie wyższa od tej podstawy, to podatnik może zmniejszyć podstawę opodatkowania o wartość nieodliczoną w kolejnych latach, jednak nie może to być dłużej niż okres 3 lat liczonych od końca roku podatkowego, za który powstało prawo do zastosowania ulgi. Jeżeli wartość straty będzie mniejsza od kwoty zmniejszającej ulgę, to w takiej sytuacji wartość, która nie będzie skompensowana zwiększy podstawę opodatkowania.

Do kosztów uzyskania przychodów nie zalicza się wartości wierzytelności odliczanej od podstawy opodatkowania lub zwiększającej stratę.

Jeżeli obowiązek zastosowania ulgi na złe długi powstanie już po likwidacji działalności, zmianie zasad ustalania dochodu w odniesieniu do działów specjalnych produkcji rolnej lub po zmianie formy opodatkowania, to podstawę opodatkowania/stratę zmniejsza się/zwiększa się:

w zeznaniu rocznym składanym za rok podatkowy, w którym doszło do likwidacji

w zeznaniu rocznym składanym za rok podatkowy poprzedzający rok, w którym miała miejsce zmiana formy opodatkowania lub zmiana zasad ustalania dochodu w odniesieniu do działów specjalnych produkcji rolnej.

Jeżeli transakcje handlowe dokonywane są pomiędzy podmiotami powiązanymi, to nie można zastosować ulgi na złe długi.

PRZYKŁAD Firma A w składanym zeznaniu rocznym za 2021 rok zmniejszyła podstawę opodatkowania o wartość nieuregulowanej należności z tytułu ulgi na złe długi w PIT. W kwietniu 2022 roku nabywca uregulował całą należność. Czy sprzedawca ma obowiązek dokonać zwiększenia podstawy opodatkowania o uregulowaną wartość?

Odpowiedź: W związku z tym, że płatność została uregulowana, to sprzedawca ma obowiązek zwiększyć podstawę opodatkowania w zaliczce za kwiecień 2022, czyli okres, w którym wierzytelność została uregulowana.

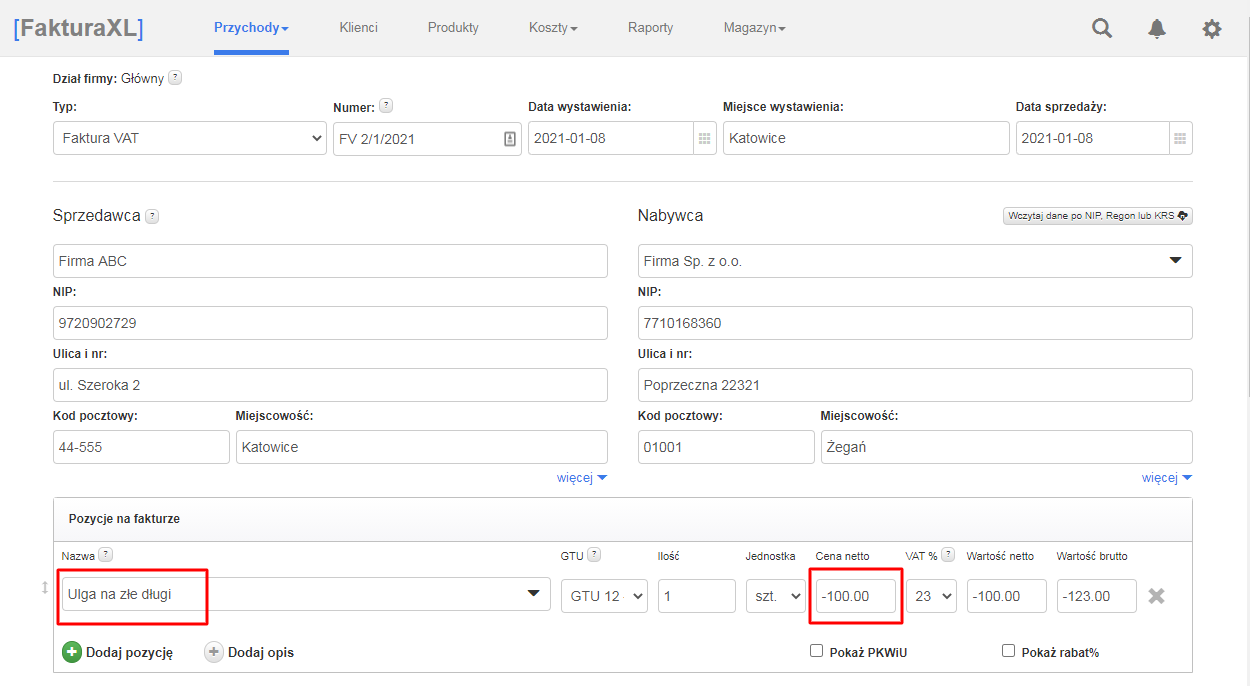

Ulga na złe długi w programie Faktura XL

Wykazanie ulgi na złe długi w programie FakturaXL odbywa się na podobnej zasadzie jak wystawianie faktury sprzedaży. Należy wejść do działu Przychody i wybrać Wystaw Faktura VAT.

Po wprowadzeniu danych dłużnika w polu Nabywca oraz numeru faktury i dat sprzedaży uzupełnić należy pozycje faktury. W polu z nazwą wpisuje się "Ulga na złe długi", a w kwotach wartości ze znakiem minusa.

Ulga na złe długi w podatku dochodowym PIT i CIT ma zastosowanie jedynie w przypadku transakcji udokumentowanych fakturą, rachunkiem lub umową, pod warunkiem, że płatność nie została uregulowana. Ulgi nie można zastosować, jeżeli transakcje zawierają podmioty powiązane. Nabywca, który nie ureguluje należności ma obowiązek zastosowania ulgi na złe długi.