Wprowadzenie nowej struktury pliku JPK spowodowało, że zmienił się sposób korzystania z procedury przewidzianej dla nieściągalnych wierzytelności. Zmiany dotyczą wykazywania ulgi na złe długi w nowym pliku JPK VAT.

Ulgę na złe długi w podatku VAT wykazuje się w części deklaracyjnej i ewidencyjnej pliku JPK_V7. W tym celu należy oznaczyć pole „Korekta podstawy opodatkowania”, w pliku oznaczenie „1” w polu „KorektaPodstawyOpodt”, a następnie pozycje w pliku JPK_V7, w których podaje się kwoty podstaw i stawki podatku (poszczególne korygowane kwoty). Nierzetelni dłużnicy, którzy odliczyli VAT, ale nie zapłacili należności za zakupiony towar lub usługi muszą wypełnić plik JPK_V7 w inny sposób.

Ulga na złe długi – plik JPK_V7 u wierzyciela na minus i plus

Podatnik ma prawo dokonać korekty podstawy opodatkowania oraz podatku należnego z tytułu wierzytelności nieuregulowanych przez dłużnika oraz tych, które nie zostały zbyte w ciągu 90 dni od dnia upływu terminu płatności jaki został podany na fakturze lub umowie. Jeżeli minie termin 90 dni, to wtedy dług staje się uprawdopodobniony. Korekty należy dokonać w rozliczeniu za okres, w którym uznano, że wierzytelność jest nieściągalna. Dzięki temu podatnik może obniżyć podatek należny, który powinien zapłacić od dostawy towarów lub świadczonej usługi. Korekta powoduje, że w pliku JPK_V7 pojawiają się zapisy ze znakiem minus oraz niższa kwota podstawy opodatkowania i podatku za okres jej przeprowadzenia. Korekt dokonuje się na bieżąco. Jeżeli korekta wynika z art. 89a ustawy o VAT, to nie można dokonać jej zapisu za okres wsteczny, w którym pierwotnie faktura została wprowadzona do pliku JPK_V7.

W sytuacji kiedy należność została uregulowana lub zbyta w jakiejkolwiek formie już po rozliczeniu okresu, w którym została dokonana korekta (odliczenie za pomocą ulgi na złe długi pierwotnie wykazanego i zapłaconego podatku), to obowiązkiem wierzyciela jest zwiększenie podstawy opodatkowania i kwoty podatku należnego. Musi tego dokonać w rozliczeniu za okres, w którym należność została uregulowana lub zbyta. W takiej sytuacji należy w pliku JPK_V7 odpowiednio wpisać kwoty zwiększające podatek do zapłaty w bieżącym okresie rozliczeniowym.

Korekta podatku VAT na minus w pliku JPK_V7, a ulga na złe długi

W nowym pliku JPK_V7 nie ma obowiązku wypełniania deklaracji VAT_ZD. Za to występuje obowiązek (zgodnie z art. 89a ust. 1 lub 4) zaznaczenia pola korekty symbolem „1” w okienku „KorektaPodstawyOpodt”. Powyższe pole zastąpiło deklarację VAT_ZD. Wierzyciel, który nie otrzymał zapłaty, wypełnia pole sprzedaży w części ewidencyjnej i deklaracyjnej. Kwotę ulgi wprowadza do pola sprzedaży ze znakiem minus z minusową kwotą podatku z właściwą stawką.

Korekty podstawy opodatkowania oraz podatku należnego zmniejszające i zwiększające z powodu uregulowania należności po wykazaniu nierzetelnej płatności oraz zmniejszeniu podatku VAT po stronie sprzedawcy powinny być ewidencjonowane pojedynczo. Korektę zmniejszającą podstawę opodatkowania i podatek należny należy wprowadzić ze znakiem „in minus”, co powoduje, że oznaczenia podatków i podstawy w kwotach dodatnich są wprowadzane ze znakiem minus.

W części deklaracyjnej pliku JPK_V7 wartości korekt wpisuje się do: • pól zbiorczych podstaw opodatkowania i zbiorczych kwot podatku zgodnie z poszczególnymi stawkami podatku (korekty obniżają kwoty) • pól wskazujących wartości korekty wykazanej w art. 89a ust. 1 (pola wykazywane są jako zbiorcza wysokość korekty podstawy opodatkowania i zbiorcza wysokość korekty kwoty podatku). Wartości te muszą zostać wykazane tylko ze znakiem minus, gdzie dla: P_68 - zbiorcza wysokość korekty podstawy opodatkowania, o której mówi art. 89a ust. 1 ustawy. W polu wykazuje się wyłącznie wartości ujemne lub „0” P_69 – zbiorcza wysokość korekty podatku należnego, o której mówi art. 89a ust. 1 ustawy (pole opcjonalne). W polu wykazuje się wyłącznie wartości ujemne lub „0”.

Korekta podatku VAT na plus w pliku JPK_V7, a ulga na złe długi

W przypadku dokonywania korekty podatku VAT na plus należy postępować podobnie jak przy korekcie na minus, czyli:

zgodnie z art. 89a ust. 1 lub 4 pole korekty w pliku JPK_V7 należy oznaczyć symbolem „1” w okienku „KorektaPodstawyOpodt”

korekty należy ewidencjonować pojedynczo, muszą zostać podane wszystkie elementy wymagane dla faktur dokumentujących dostawy towarów lub świadczenia usług

kwoty należy wpisać do pliku ze znakiem plus podając podstawę opodatkowania oraz kwotę podatku zwiększające wartości z części ewidencyjnej i deklaracyjnej

korekty kwot należy wprowadzić ze znakiem plus po stronie sprzedaży oraz odpowiednio do pola w części deklaracyjnej będącej podsumowaniem kwoty sprzedaży zgodnie z określonymi stawkami podatku. Kwot nie ujmuje się w części ewidencyjnej po stronie zakupów oraz podatku naliczonego (korekta dotyczy jedynie kwot sprzedaży)

korekty powinny być dokonywane na bieżąco, nie w okresie wcześniejszego skorzystania z ulgi za złe długi, dlatego też w pliku JPK_V7 korekty powinny być oznaczane jako ”wypełnienie pliku”.

Nierzetelne płatności

Jeżeli należność wynikająca z faktury dokumentującej sprzedaż towaru lub świadczenie usług na terytorium kraju nie została uregulowana w terminie 90 dni licząc od dnia upływu terminu płatności wskazanego na fakturze lub umowie, to dłużnik ma obowiązek dokonać korekty odliczonej kwoty podatku jaka wynika z danej faktury w rozliczeniu za okres kiedy upłynęło 90 dni licząc od dnia upływu terminu płatności wskazanego w umowie lub na fakturze. Korekta taka zgodna jest z zapisem art. 89b ust. 1 i 4 ustawy o VAT. Dłużnik, który nie wywiązał się z zapłaty za towar lub usługę i odliczył VAT z otrzymanej faktury ma obowiązek dokonać korekty wartości odliczanego podatku wg następującego schematu:

pole K_46 wypełnia się jeżeli podatnik nadal nie zapłacił, a minęło 90 dni (nieściągalność uprawdopodobniona) – pole należy wypełnić znakiem minus wpisując w nie kwotę podatku podlegającego wcześniej odliczeniu (wysokość podatku naliczonego wynikająca z korekty podatku naliczonego, o której mówi art. 89b ust. 1 ustawy). Korektę podatku naliczonego należy ująć pojedynczo (każda transakcja oddzielnie) z podaniem wszystkich elementów wymaganych dla faktur dokumentujących dostawy towarów lub świadczenie usług ze znakiem „in minus”

pole K_47 – wypełnia podatnik, który wcześniej skorygował swoje rozliczenie z powodu nie dokonanej płatności, ale w końcu zapłacił i ponownie przysługuje mu prawo do odliczenia podatku zawartego na fakturze. W takiej sytuacji powinien podać wysokość podatku naliczonego jaka wynika z korekty tego podatku, o której mówi art. 89b ust. 4 ustawy. Korektę podatku naliczonego należy ująć pojedynczo z podaniem wszystkich elementów wymaganych dla faktur dokumentujących dostawy towarów lub świadczenie usług ze znakiem „in plus”

pola K_46 i K_47 w ewidencji zakupu należy wypełnić z opisem odliczenia dla wszystkich danych ewidencyjnych, jak: dane kontrahenta, podstawa opodatkowania, czy kwota podatku

w części deklaracyjnej kwotę z pola K_46 przeniesioną z części ewidencyjnej należy umieścić w polu P_46ze znakiem minus. Kwota ta wpływa na wartość podsumowania podatku odliczonego w danym okresie

w części deklaracyjnej kwotę podatku z pola K_47 wykazaną w części ewidencyjnej należy umieścić w polu P_47 ze znakiem plus. Oznacza zbiorczą wysokość podatku naliczonego z tytułu korekty podatku naliczonego, o którym mówi art. 89b ust. 4 ustawy.

W wymienionych korektach nie wypełnia się pól przeznaczonych do standardowego odliczenia podatku. Kwoty korekt wpisuje się tylko do pola K_46 i K_47 w części ewidencyjnej.

Ulga na złe długi w programie Faktura XL

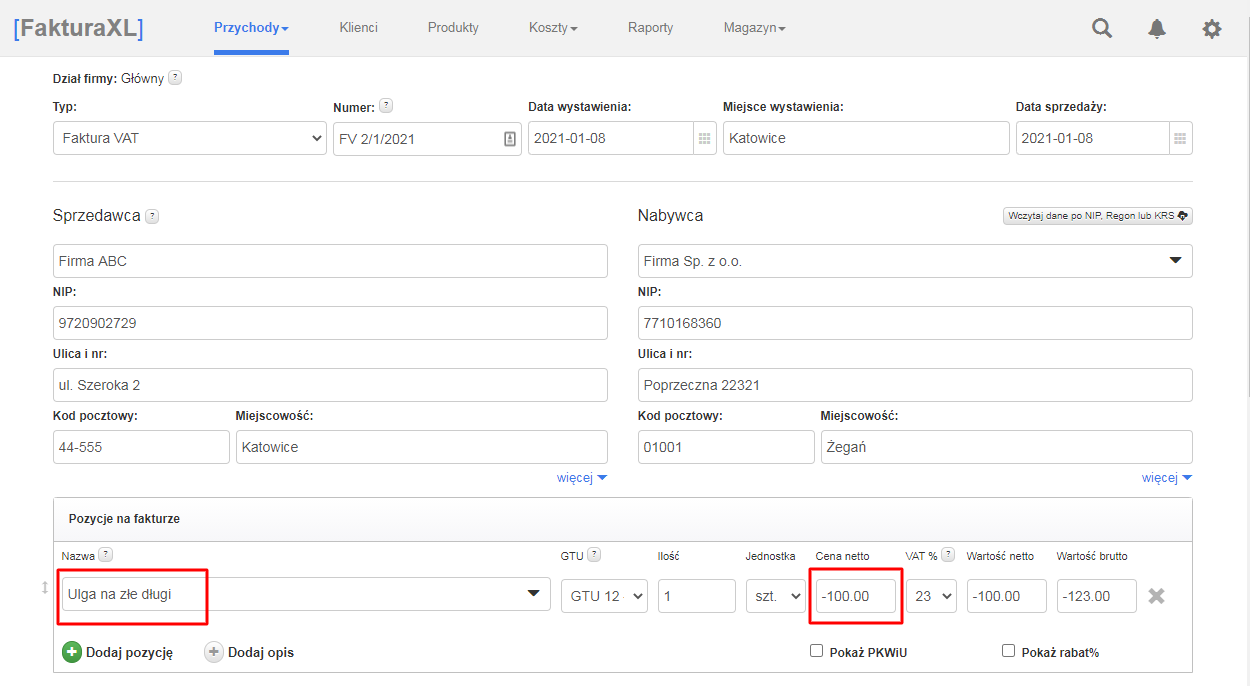

Wykazanie ulgi na złe długi w programie odbywa się podobnie jak wystawianie faktury sprzedaży. Należy wejść do działu Przychody i wybrać Wystaw Faktura VAT. Po wprowadzeniu danych dłużnika w polu Nabywca oraz numeru faktury i dat sprzedaży uzupełnić trzeba pozycje faktury. W polu z nazwą wpisuje się "Ulga na złe długi" a w kwotach wartości ze znakiem minusa.

Czy można prosić o zdjęcie formularza "pole korekty w pliku JPK_V7 należy oznaczyć symbolem „1” w okienku „KorektaPodstawyOpodt”? Nie wiem gdzie jest to pole, które należy zaznaczyć.

Czy dobrze rozumiem, że jako datę sprzedaży oznaczamy datę tożsamą z datą sprzedaży wykazaną na nieopłaconej fakturze?

To jest pole w pliku XML, który jest wysyłany. Uzupełnia się ono automatycznie po zastosowaniu się do instrukcji: ://pomoc.fakturaxl.pl/ulga-na-zle-dlugi-w-jpk