Podatek od niezapłaconych faktur

Zachowanie płynności finansowej to jedno z największych wyzwań, które dotyczy zarówno osób prywatnych, jak i przedsiębiorców. Nie chodzi o to, że popełniasz błędy, gdyż źródłem problemów są zbyt niskie przychody z prowadzonej działalności, do czego przyczyniają się także spóźnione płatności za faktury albo całkowity brak uregulowania zobowiązania ze strony kontrahentów. Wiele potężnych firm nie płaci mniejszym przedsiębiorcom, wykorzystując przy tym swoją pozycję na rynku czy wyrachowanie. To nieuczciwe, ale jakże często spotykane działanie sprawia, że płatności są regulowane z wielomiesięcznym opóźnieniem. Ta sytuacja jest na tyle problematyczna, że od nieopłaconych faktur trzeba mimo wszystko zapłacić podatek.

Jednak Ministerstwo Finansów wprowadziło rozwiązanie, które pomoże uporać się z tą trudną sytuacją. Dla podatku dochodowego (PIT oraz CIT) i podatku VAT przedsiębiorca ma prawo zastosować tzw. ulgę na złe długi. To jedyny sposób, żeby pomniejszyć podstawę do wyliczania podatku o wartość nieuregulowanej wierzytelność (albo niepełnej kwoty).

Jeżeli regulujesz podatek dochodowy, zmniejszenia dokonasz w zeznaniu za rok podatkowy, pod warunkiem że termin zapłaty za fakturę, rachunek albo umowę przekroczył 90 dni. Ulga na złe długi zostanie wykorzystana także w trakcie obliczania zaliczek na podatek dochodowy, jeżeli wybrałeś ryczałt od przychodów ewidencjonowanych regulowany w trakcie roku podatkowego.

Kiedy faktura zostanie już opłacona, obie strony mają obowiązek wykonać korekty – dotyczy to zarówno dłużnika, jak i wierzyciela.Ulga na złe długi a podatek VAT

Ulga na złe długi i korekta podatku są bardzo przydatne w kwestii podatku VAT. Jeżeli wierzyciel wykaże chęć skorzystania z ulgi na złe długi, zanim złoży korektę ma obowiązek zarejestrować się jako czynny podatnik VAT. Jednym z warunków ustawodawcy jest termin wystawiania faktury – nie może przekroczyć trzech lat.

Sytuacja komplikuje się w przypadku przedsiębiorców, którzy nie są czynnymi podatnikami VAT. Jedynym wyjściem z sytuacji jest wprowadzenie wierzytelności do rejestru długów albo potwierdzenie długu prawomocnym wyrokiem sądu, a następnie skierowanie do egzekucji (bądź ogłoszenie w stosunku do dłużnika upadłości konsumenckiej).

Dane Ministerstwa Finansów są alarmujące. W 2021 roku z ulgi na złe długi skorzystało przeszło 16 000 podatników, co obrazuje skalę problemu, z jakim mierzy się Polska.Ulga na złe długi w programie Faktura XL

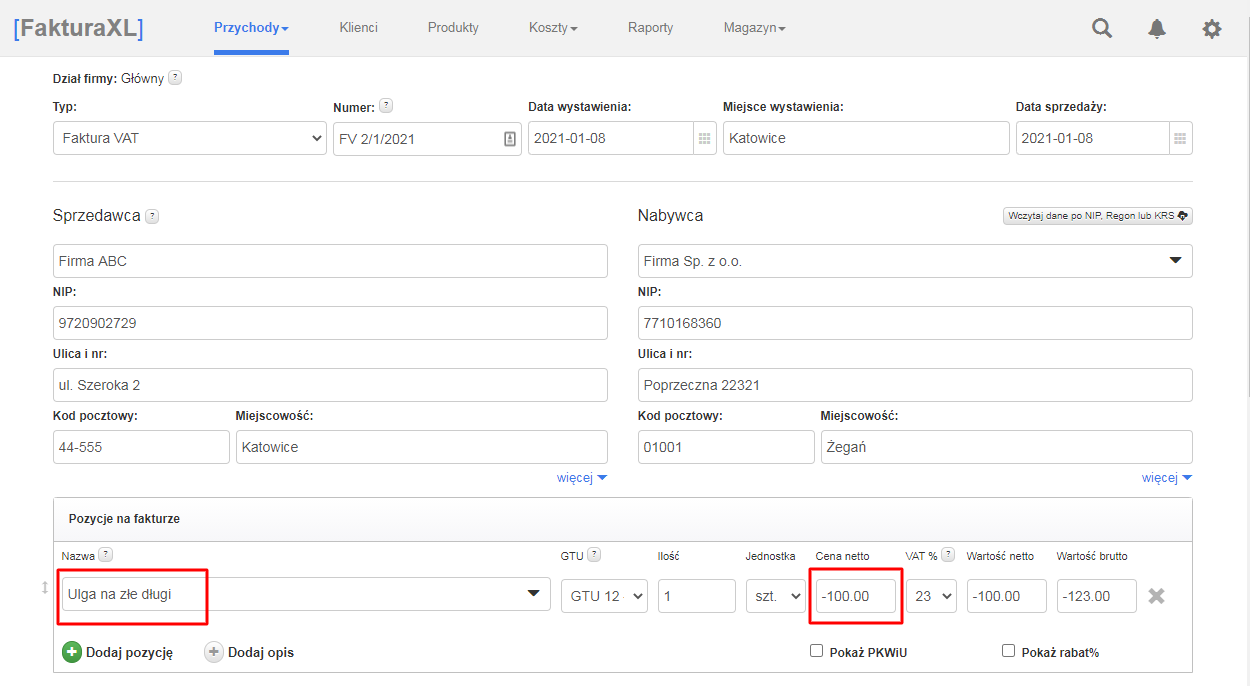

Ulgę na złe długi w programie FakturaXL wprowadza się na podobnej zasadzie jak wystawianie faktury sprzedaży. Należy wejść do zakładki Przychody i wybrać Wystaw Faktura VAT. Po wprowadzeniu danych dłużnika w polu Nabywca oraz numeru faktury i dat sprzedaży uzupełnić należy pozycje faktury. W polu z nazwą wpisuje się "Ulga na złe długi", a w kwotach wartości ze znakiem minusa.

Pełna instrukcja: Jak dodać ulgę na złe długi w programie Faktura XL?

Data publikacji: 2023-04-11, autor: FakturaXL