Przedsiębiorcy mogą korzystać z możliwości jakie daje im tzw. ulga na złe długi. Dzięki niej wierzyciel może skorygować podstawę opodatkowania VAT i podatku należnego z tytułu dostawy towarów oraz świadczenia usług na terytorium Polski. Chodzi o wierzytelności w stosunku, do których nieściągalność została uprawdopodobniona. Czy prawo do ulgi na złe długi może się przedawnić?

Jak wskazuje art. 89a ust. 1 ustawy o VAT podatnik ma prawo do dokonania korekty podstawy opodatkowania i podatku należnego z tytułu dostawy towarów oraz świadczenia usług na terytorium kraju w stosunku do wierzytelności, co do których występuje duże prawdopodobieństwo, że nie zostaną ściągnięte. Korektą objęta jest również podstawa opodatkowania oraz kwota podatku przypadająca na część kwoty wierzytelności, co do której nieściągalność została uprawdopodobniona. Uprawdopodobnienie nieściągalności wierzytelności ma miejsce wtedy, kiedy wierzytelność nie została uregulowana ani zbyta w żadnej formie w ciągu 90 dni licząc od dnia upływu terminu płatności jaki został określony w umowie lub na fakturze.

Tzw. ulga na złe długi daje możliwość zmniejszenia podatku należnego wtedy, kiedy podatek ten obciążał kwoty należne za czynności opodatkowane, których podatnik faktycznie jeszcze nie otrzymał. Korekta podatku należnego dotyczy obrotu będącego wierzytelnością, dla której nieściągalność została uprawdopodobniona. W chwili dokonywania korekty zarówno dłużnik jak i wierzyciel muszą być czynnymi podatnikami VAT. Podatnik będzie mógł dokonać korekty jaka została wskazana w art. 89a ust. 1 ustawy o VAT, jeżeli łącznie zostaną spełnione warunki określone w art. 89a ust. 1a i ust. 2 ustawy o VAT.

Wojewódzki Sąd Administracyjny w Poznaniu w wyroku z dnia 16 stycznia 2014 roku nr I SA/Po 397/13 wskazał, że ulga na złe długi polega na tym, że ryzyko związane z nieściągalnością wierzytelności w części jaka dotyczy podatku należnego przenoszone jest na budżet państwa w postaci uznania, że dłużnik od samego początku nie mógł pomniejszać swojego podatku należnego o podatek naliczony na fakturze, która nie była opłacona. Tym samym taki dokument zwiększał obciążenia podatkowe danego podatnika.

Prawo do ulgi na złe długi – warunki i przedawnienie

Przedsiębiorca może skorzystać z ulgi na złe długi, jeżeli zostaną spełnione wymienione warunki:

na dzień poprzedzający dzień złożenia deklaracji podatkowej, w której została dokonana korekta, wierzyciel posiada status podatnika zarejestrowanego jako podatnik VAT czynny

od daty wystawienia faktury dokumentującej wierzytelność nie upłynął okres 3 lat licząc od końca roku, w którym została wystawiona faktura.

Zgodnie z art. 89a ust. 3 ustawy o VAT korekta, o której mówi ust. 1 wymienionego przepisu może mieć miejsce w rozliczeniu za okres, w którym nieściągalność wierzytelności zostaje uznana za uprawdopodobnioną po spełnieniu warunku, że do dnia złożenia przez wierzyciela deklaracji podatkowej za podany okres wierzytelność nie została uregulowana ani zbyta w żadnej formie. Prawo do sporządzenia korekty wygasa po określonym czasie. Zgodnie z art. 89a ust. 2 pkt 5 ustawy o VAT podatnik ma prawo skorygować podatek należny za dostawę towarów lub świadczenie usług na terytorium kraju za wierzytelności, których nieściągalność została uprawdopodobniona, jeżeli od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 3 lata licząc od końca roku, w którym została wystawiona faktura. Wcześniej, do 1 października 2021 roku prawo do dokonania korekty przysługiwało przez okres 2 lat licząc od daty wystawienia faktury dokumentującej wierzytelność. Od 1 października 2021 roku ulgę na złe długi mogą zastosować również podmioty niebędące podatnikami VAT czynnymi.

Zgodnie z art. 89a ust. 2a ustawy o VAT z ulgi na złe długi można skorzystać wtedy, kiedy zostanie spełniony jeden z poniższych warunków:

wierzytelność została potwierdzona prawomocnym orzeczeniem sądu i skierowana na drogę postępowania egzekucyjnego

wierzytelność została wpisana do krajowego rejestru długów

wobec dłużnika ogłoszono upadłość konsumencką na podstawie odrębnych przepisów.

PRZYKŁAD 1 Spółka dokonała sprzedaży towarów na rzecz innej spółki z terminem płatności do 20 czerwca 2021 roku. Wartość netto towarów z faktury wyniosła 15 000 zł, a podatek VAT 3 450 zł. W dzień dokonania transakcji obie spółki posiadały status czynnego podatnika VAT. W sierpniu 2021 roku spółka będąca nabywcą zlikwidowała działalność i tym sposobem została wykreślona z rejestru czynnych podatników VAT. We wrześniu 2021 roku upływa termin 90 dni od dnia, w którym upływa czas na płatność określoną na fakturze. Spółka jako czynny podatnik VAT może skorzystać z ulgi na złe długi w JPK_VAT w deklaracji za wrzesień 2021 rok pod warunkiem, że do dnia złożenia rozliczenia za wspomniany okres dana wierzytelność nie zostanie uregulowana lub zbyta w żadnej formie.

Ulga na złe długi – zastosowanie przepisów od 1 października 2021 roku

Zmiany w przepisach dotyczących ulgi na złe długi zostały wprowadzone ustawą z dnia 11 sierpnia 2021 roku o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo bankowe (art. 89a oraz art. 89b ustawy o VAT) nie zawierają przepisów przejściowych w związku ze znowelizowanym przepisem art. 89a ust. 2 pkt 5 ustawy o VAT, dlatego też w celu oceny skutków danej czynności stosuje się przepisy obowiązujące w okresie, kiedy dana czynność wystąpiła. Jak wskazuje art. 89a ustawy o VAT podatnik może dokonać korekty podstawy opodatkowania i podatku należnego w rozliczeniu za okres, w którym wierzytelność nie została uregulowana ani zbyta w żadnej formie w ciągu 90 dni (stan prawny od 1 stycznia 2019 roku) lub 150 dni (stan prawny obowiązujący do 31 grudnia 2018 roku) licząc od dnia upływu terminu płatności określonego w umowie lub na fakturze.

Ulga na złe długi w programie Faktura XL

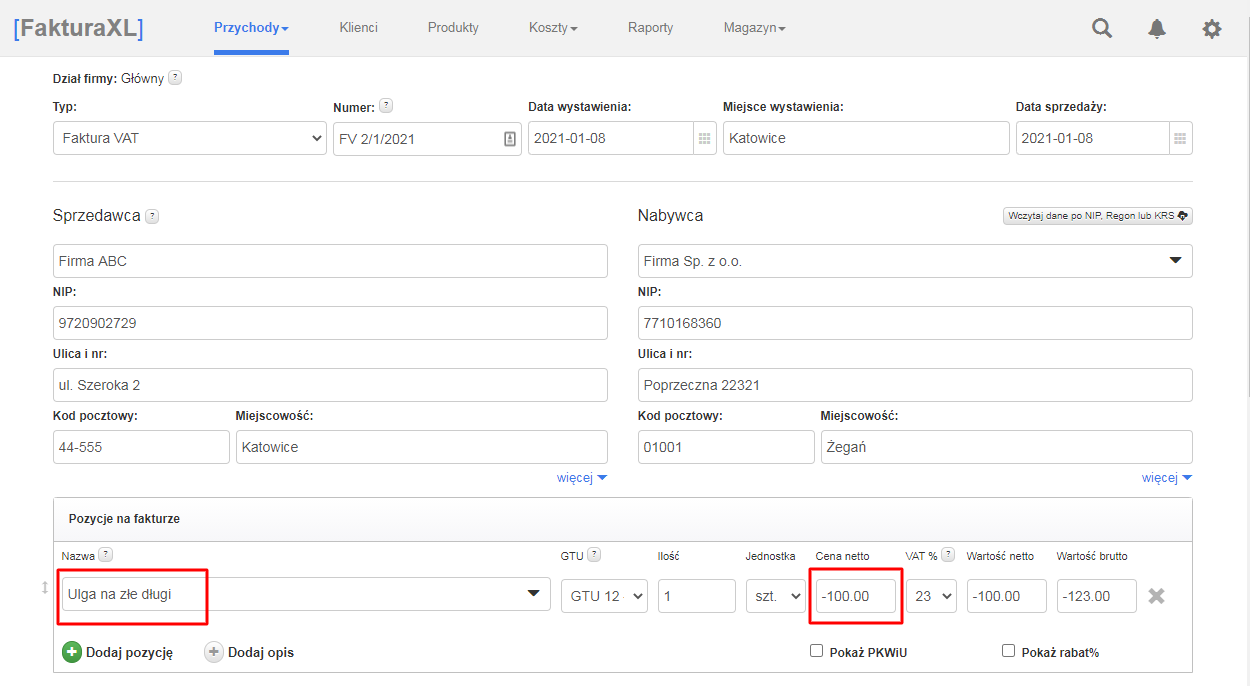

Zastosowanie ulgi na złe długi w programie Faktura XL odbywa się na podobnej zasadzie jak wystawianie faktury sprzedaży. Należy wejść do zakładki Przychody i wybrać Wystaw Faktura VAT.

Po wprowadzeniu danych dłużnika w polu Nabywca oraz numeru faktury i dat sprzedaży uzupełnić należy pozycje faktury. W polu z nazwą wpisuje się "Ulga na złe długi", a w kwotach wartości ze znakiem minusa.

Jeżeli wierzytelność jest nieściągalna i zostało to udowodnione, ponieważ nie została ona uregulowana, to jeżeli zdarzenie miało miejsce przed 1 października 2021 roku to wtedy realizacja ulgi nastąpi na podstawie przepisów obowiązujących przed tym terminem. Nie ma żadnych podstaw, aby podstawa opodatkowania oraz podatek należny były korygowane na podstawie przepisów obowiązujących po 1 października 2021 roku, jeżeli dotyczyły wierzytelności powstałych do dnia 30 września 2021 roku i jednocześnie, których nieściągalność została uprawdopodobniona do tego samego dnia nawet w sytuacji, kiedy realizacja ulgi przez zastosowanie korekty deklaracji miała miejsce w okresie obowiązywania wejścia w życie nowych przepisów, czyli po 30 września 2021 roku.