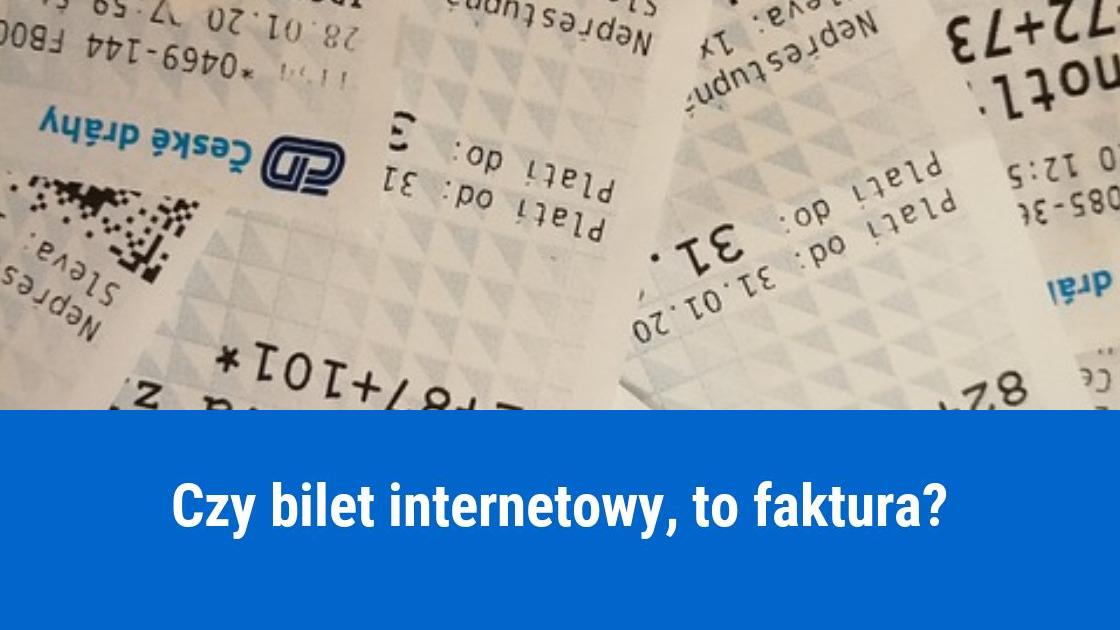

Rozwój Internetu i przeniesienie wielu czynności do sieci spowodowało, że w ostatnim czasie coraz więcej osób korzysta z możliwości zakupu biletów lotniczych, kolejowych i autobusowych przez Internet. Czy bilet kupiony w ten sposób może zostać uznany za fakturę i stanowić podstawę do ujęcia wydatku przez przedsiębiorcę w KPiR?

Art. 106e ust. 1 ustawy o VAT zawiera wykaz danych jakie powinna zawierać faktura VAT. Zgodnie z wymienionym przepisem na fakturze powinny znaleźć się niżej wymienione elementy: 1. data wystawienia 2. kolejny numer nadany w ramach jednej lub więcej serii jednoznacznie identyfikujący fakturę 3. imiona i nazwiska lub nazwy podatnika oraz nabywcy towarów bądź usług i ich adresy 4. numer identyfikujący podatnika na potrzeby podatku 5. numer identyfikujący nabywcę towarów lub usług na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi 6. data dokonania lub zakończenia dostawy towarów bądź wykonania usługi lub data otrzymania zapłaty, jeżeli nastąpiła ona przed sprzedażą, pod warunkiem, że taka data została określona i różni się od daty wystawienia faktury 7. nazwa towaru lub usługi 8. miara i ilość dostarczonych towarów lub zakres wykonanych usług 9. cena jednostkowa netto towaru lub usługi 10. kwoty wszelkich opustów lub obniżek cen, w tym w formie rabatu z tytułu wcześniejszej zapłaty jeżeli nie zostały one uwzględnione w cenie jednostkowej netto 11. wartość netto dostarczonych towarów lub wykonanych usług objętych transakcją 12. stawka podatku 13. suma wartości sprzedaży netto z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną z podatku 14. kwota podatku od sumy wartości sprzedaży netto z podziałem na kwoty dotyczące poszczególnych stawek podatku 15. kwota należności ogółem.

Uznanie biletu kupionego przez Internet za fakturę

W określonych przypadkach wskazanych w par. 3 pkt 4 rozporządzenia Ministra Finansów, faktury mogą zawierać mniejszy zakres danych od tego podanego w art. 106e ust. 1 ustawy o VAT. Do takich przypadków zaliczają się między innymi bilety:

za przejazd płatną autostradą lub przejazd na dowolną odległość

wystawione w formie biletu jednorazowego przez podatników mających uprawnienia do świadczenia usług polegających na przewozie osób takimi środkami transportu jak:

koleje normalnotorowe

tabor samochodowy

statki pełnomorskie

środki transportu żeglugi śródlądowej i przybrzeżnej

promy

samoloty i śmigłowce.

Faktury dotyczące w/w przypadków powinny zawierać:

numer i datę wystawienia

imię i nazwisko lub nazwę podatnika

numer identyfikujący podatnika na potrzeby podatku

informacje pozwalające na identyfikację rodzaju usługi

kwotę podatku

kwotę należności ogółem.

Potwierdzenie zakupu biletu przez Internet – czy może zostać uznane za fakturę?

Bilet kupiony przez Internet najczęściej zawiera wymagane elementy wymienione w par. 3 wspomnianego rozporządzenia. Jeżeli jednak chodzi o potwierdzenie zakupu biletu, który nabywca drukuje, to sprawa wygląda trochę inaczej, ponieważ potwierdzenie nie spełnia pierwszego wymogu wymienionego paragrafu. Bilet jednorazowy może zostać uznany za fakturę pod warunkiem, że zostanie wystawiony przez podatnika mającego uprawnienia do świadczenia usług przewoźnika. Za pośrednictwem strony internetowej przedsiębiorca sam na własnej drukarce drukuje potwierdzenie zakupu. Aby bilet mógł zostać uznany za fakturę, to musi być wydany przez podmiot świadczący usługę i musi zawierać wszystkie dane określone w par. 3 wymienionego rozporządzenia.

Podsumowując, potwierdzenie zakupu biletu wygenerowane drogą elektroniczną nie spełnia kryteriów biletu jednorazowego i dlatego nie może zostać uznane za fakturę, co oznacza, że bilet zakupiony przez Internet jest jedynie potwierdzeniem dokonania rezerwacji oraz zapłaty za daną podróż (przejazd lub lot). Potwierdzeniem zakupu dla celów podatkowych może być jedynie faktura wystawiona przez sprzedawcę usługi. Pasażer przy zakupie biletu może wybrać opcję z wystawieniem faktury. Taki dokument będzie mógł odebrać w siedzibie sprzedawcy w wybranym punkcie odbioru lub może go otrzymać drogą elektroniczną w postaci e-faktury na wskazany adres e-mail.