W dzisiejszych czasach ciężko wyobrazić sobie życie bez samochodu, a służy on przede wszystkim dojazdom do pracy. Celem dzisiejszego artykułu jest zapoznanie się z przepisami pod kątem wliczenia opłat za korzystanie z autostrady do kosztów uzyskania przychodów przez właścicieli przedsiębiorstw dojeżdżających do pracy. Dowiesz się, czy opłaty te mogą zostać wliczone do kosztów.

Biorąc pod uwagę ustawę o PIT, a dokładnie art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych, dowiadujemy się, że koszty uzyskania przychodu to wszelkiego rodzaju wydatki poniesione, aby uzyskać przychód, albo zachować bądź zabezpieczyć źródła przychodów. Koszty, które nie wchodzą w skład kosztów uzyskania przychodu wyszczególnione są w art. 23.

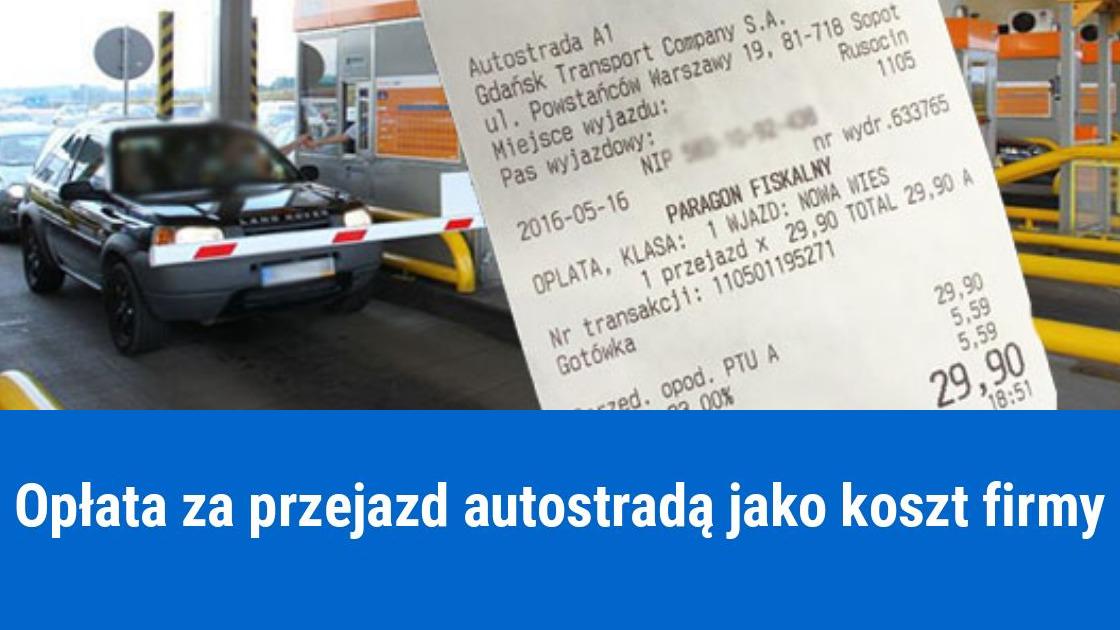

Kiedy paragon za autostradę stanowi koszt firmy?

W związku z wyżej wymienioną informacją, koszt za przejazd autostradą może zostać wliczony w koszty uzyskania przychodów, jeśli istnieje związek przyczynowo – skutkowy między uzyskiwanym przychodem. Przykładem może być chociażby spotkanie biznesowe z kontrahentem, którego przedsiębiorstwo znajduje się w innym mieście, do którego prowadzi autostrada. Jeśli zaistniał związek przyczynowo – skutkowy, wydatki za autostradę muszą zostać wpisane w kolumnie 13 w Księdze Przychodów i Rozchodów.

Aby koszt za przejazd autostradą mógł ulec ewidencji należy posiadać paragon, który otrzymywany jest w miejscu pobierania opłat. Jak wiadomo na druczku o którym mowa nie widnieją dane przedsiębiorcy, jednakże dowód tego typu jest wystarczający.

Księgowanie paragonu za autostradę w KPiR

Paragon może stanowić podstawę do księgowania w KPiR, gdyż jest traktowany jako dowód księgowy (par. 13 i 14 określają jakie dowody księgowe mogą być brane pod uwagę). Na podstawie dowodów księgowych stwierdzamy, że konkretna operacja gospodarcza miała miejsce i jest zgodna z rzeczywistością, musi także zawierać wykazane poniżej informacje:

rzetelne wskazanie wystawcy lub określenie stron (nazwę i adresy) stron biorących udział w operacji gospodarczej, która odnosi się do dowodu,

datę z jaką dany dowód został wystawiony, a także datę bądź okres czasu wykonania operacji gospodarczej, która odnosi się do dowodu, jednakże jeśli data wykonania operacji gospodarczej jest taka sama jak data wystawienia dowodu, jedna data w zupełności wystarczy,

przedmiot operacji gospodarczej wraz z jego wartością, a także ilościowe wyznaczenie, w sytuacji, gdy przedmiot operacji stanowi wartość wymienną w jednostkach naturalnych,

podpisy osób, które posiadają uprawnienia do właściwej dokumentacji operacji gospodarczych (w tym punkcie mamy na myśli właściciela firmy)

określone numerem bądź w inny sposób dające szansę na połączenie dowodu z zapisami księgowymi, które powstały na jego podstawie.

Jeśli więc paragon, który znajduje się w posiadaniu przedsiębiorcy posiada wszystkie informacje o których mowa w poprzednich punktach, może jak najbardziej stanowić podstawę do ewidencji w Księdze Przychodów i Rozchodów.

Punkt poboru opłat wydaje dwa typy paragonów, a mianowicie fiskalne oraz niefiskalne. Oba paragony będą wzięte pod uwagę w momencie ewidencjonowania kosztów uzyskania przychodów, oczywiście muszą one dodatkowo sprostać wymaganiom o których mowa powyżej.

Jaka więc jest różnica między paragonem fiskalnym a niefiskalnym? Na podstawie paragonu fiskalnego możemy odliczyć podatek VAT, który na nim widnieje.

Ostatnia aktualizacja: 2020-06-25 Data publikacji: 2018-08-21, autor: FakturaXL