Dokumentowanie zdarzeń gospodarczych

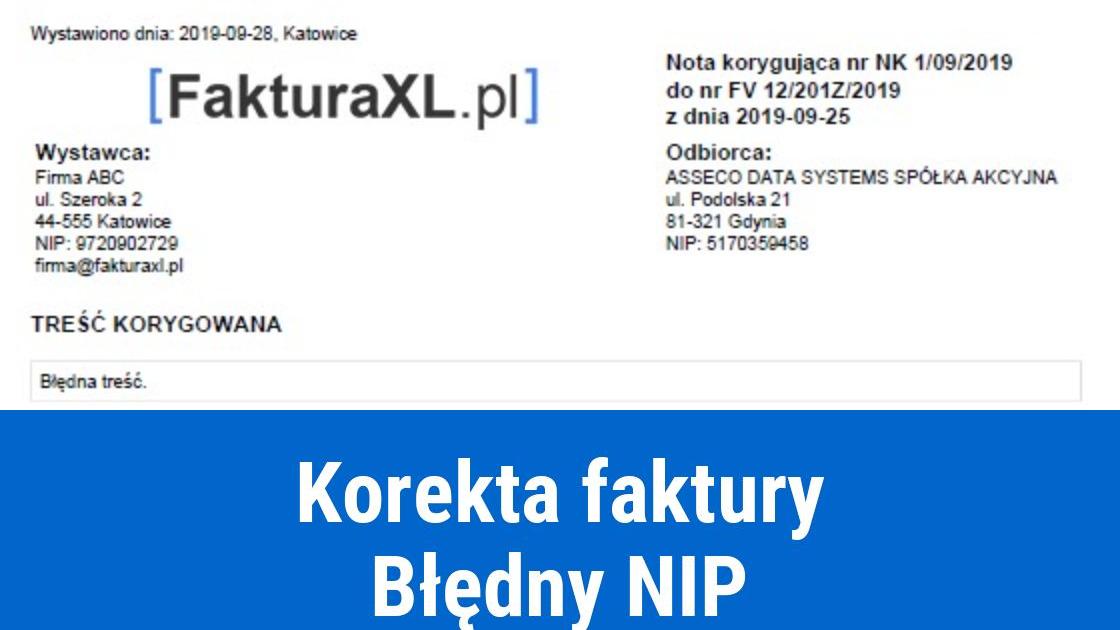

Faktura jest dokumentem służącym do potwierdzania transakcji, które faktycznie miały miejsce. Prawidłowo wystawiona faktura powinna zawierać elementy wskazane w art.106e ustawy o VAT. Jednym z jej ważniejszych elementów jest numer NIP za pomocą, którego podatnik jest identyfikowany na potrzeby podatku. Jeżeli na fakturze zostanie wskazany błędny NIP, to podatnik może mieć problem z rozliczeniem podatku od towarów i usług. W tej sytuacji błąd należy poprawić wystawiając fakturę korygującą.Faktura korygująca – kto i w jakich okolicznościach może ją wystawić?

Informacje związane z wystawianiem faktur korygujących oraz okoliczności, w których można wykonać tę czynność znajdują się w art. 106j ustawy o VAT. Zgodnie z nim upoważniony podmiot może wystawić fakturę korygującą, jeżeli:- został udzielony rabat

- sprzedawca podniósł cenę

- wystawca faktury pomylił się w cenie, w stawce lub kwocie podatku

- pomyłka występuje w jakiejkolwiek innej pozycji faktury.

Kolejnym dokumentem za pomocą, którego można poprawiać błędy na fakturze jest nota korygująca służąca do poprawiania mniej istotnych błędów, takich jak np.:

- dane adresowe stron transakcji

- nazwy kontrahentów

- numery NIP

- daty sprzedaży lub daty wystawienia faktur bądź otrzymania zaliczki.

Dz.U.2025.775 t.j. Akt obowiązujący

Wersja od: 2 stycznia 2026 r. do: 31 stycznia 2026 r.

Art. 106k. [Nota korygująca]

Wskazany powyżej przepis przewidywał możliwość wystawiania not korygujących przez nabywców towarów lub usług do otrzymanych faktur zawierających pomyłki wystawionych przez sprzedawców. Obecnie nabywcy nie mają prawa do wystawiania not korygujących.1. Nabywca towaru lub usługi, który otrzymał fakturę zawierającą pomyłki, z wyjątkiem pomyłek w zakresie danych określonych w art. 106e ust. 1 pkt 8-15, może wystawić fakturę nazywaną notą korygującą.

2. Faktura, o której mowa w ust. 1, wymaga akceptacji wystawcy faktury.

3. Faktura, o której mowa w ust. 1, powinna zawierać:

1) wyrazy "NOTA KORYGUJĄCA";

2) numer kolejny i datę jej wystawienia;

3) imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy i numer za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku, a także numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej;

4) dane zawarte w fakturze, której dotyczy faktura, o której mowa w ust. 1, określone w art. 106e ust. 1 pkt 1-6;

5) wskazanie treści korygowanej informacji oraz treści prawidłowej.

4. Przepisy ust. 1-3 nie naruszają przepisów dotyczących wystawiania faktur korygujących

Korekta w pliku JPK

Jeżeli błąd na fakturze dotyczy niepoprawnego numeru NIP i zostanie zauważony dopiero po złożeniu pliku JPK, to zgodnie z art. 109 ust. 3e ustawy należy sporządzić korektę pliku JPK_VATNumer NIP błędnie wpisany na fakturze nie ma wpływu na wysokość podatku. Podatnik zobowiązany jest do ponownego wysłania pliku za okres, w którym podał nieprawidłowe dane. Korekta powinna obejmować tylko część ewidencyjną pliku JPK i nie ma wpływu na rozliczenie części deklaracyjnej.W terminie 14 dni od dnia:

1) stwierdzenia przez podatnika, że przesłana ewidencja zawiera błędy lub dane niezgodne ze stanem faktycznym, lub

2) zmiany danych zawartych w przesłanej ewidencji

- podatnik jest obowiązany przesłać korektę ewidencji na zasadach określonych w art. 99 ust. 11c.

Art. 16a par. 1 Kodeksu karnego skarbowego (korekta deklaracji)

Od 2022 roku podatnik nie ma obowiązku składania czynnego żalu w związku ze składaną korektą pliku JPK_VAT, ponieważ nie jest objęty karą.„Nie podlega karze za przestępstwo skarbowe lub wykroczenie skarbowe sprawca czynu zabronionego dotyczącego złożenia deklaracji lub przesłania księgi, jeżeli po jego popełnieniu została złożona organowi podatkowemu prawnie skuteczna korekta deklaracji lub księgi dotycząca obowiązku, którego nieprawidłowe wykonanie stanowi ten czyn zabroniony”.

Paragon z NIP – czy można korygować?

Od 2020 roku sprzedaż na rzecz przedsiębiorców ewidencjonowana na kasie fiskalnej dokumentowana jest za pomocą paragonu z zamieszczonym numerem NIP nabywcy. Czasami przedsiębiorca zapomni podać swój numer NIP. W związku z tym nie będzie możliwa identyfikacja podatnika. W tej sytuacji przedsiębiorca nie ma prawa do wystawienia faktury korygującej, ponieważ nie ma na nim numeru NIP nabywcy. Należy uznać, że nabywca robił zakupy jako osoba prywatna.W przypadku, kiedy na paragonie znajduje się pomylony numer NIP, to można sporządzić korektę, ale tylko w przypadku drobnych błędów, takich jak np.: pominięcie jednej cyfry lub pomylenie kolejności cyfr.

Data publikacji: 2026-03-04, autor: FakturaXL