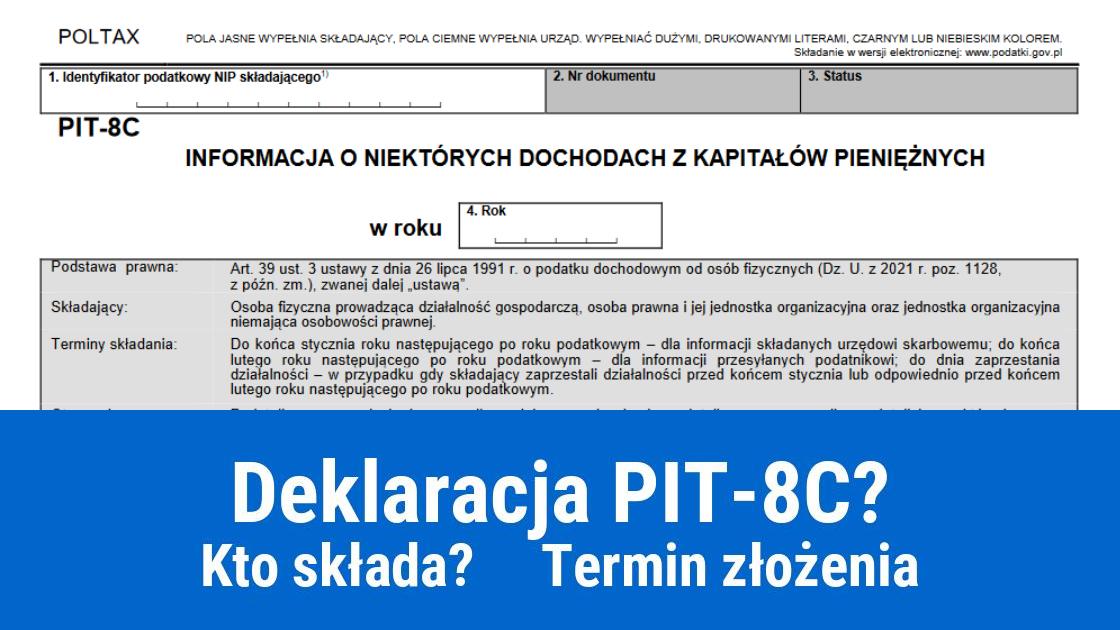

Informacja PIT-8C jest to „Informacja o niektórych dochodach z kapitałów pieniężnych”. Podstawą do sporządzenia informacji PIT-8C są przepisy ustawy o PIT, a dokładniej art. 39 ust. 3 ustawy o PIT. Formularz PIT-8C nie jest typowym zeznaniem podatkowym, a raczej jest informacją o uzyskanych niektórych przychodach w danym roku podatkowym.

Rodzaje przychodów jakie obejmuje informacja

Za pomocą informacji PIT-8C wykazuje się dochody wymienione w art. 30b ust. 2 ustawy o PIT. Wszystkie zostały wskazane w części D formularza PIT-8C. Są to przychody uzyskane:

z odpłatnego zbycia papierów wartościowych

z realizacji praw wynikających z papierów wartościowych

z odpłatnego zbycia pochodnych instrumentów finansowych oraz realizacji praw jakie z nich wynikają

z odpłatnego zbycia udziałów/akcji

z objęcia udziałów/akcji w spółkach lub wkładów w spółdzielniach w zamian za wkład niepieniężny.

W części E formularza PIT-8C przedstawia się informacje o wysokości przychodów, które nie zostały wykazane w części D formularza. Są to przychody z odpłatnego zbycia papierów wartościowych i realizacji praw jakie z tego wynikają w przypadku, co do których trudno jest stwierdzić, czy podlegają one opodatkowaniu, czy też nie. Chodzi głównie o papiery wartościowe, które zostały nabyte jeszcze przed wprowadzeniem tzw. podatku Belki (do końca 2003 roku). Wymienione przychody nie podlegają opodatkowaniu i nie trzeba ich wykazywać w zeznaniu podatkowym.

Dane identyfikacyjne podmiotu składającego informację wykazywane są w części B formularza.

Termin do sporządzenia i przesłania informacji PIT-8C

Zgodnie z ustawą o PIT, informacja PIT-8C musi być sporządzona i wysłana:

do końca stycznia roku następującego po roku podatkowym – urząd skarbowy w wersji elektronicznej

do końca lutego roku następującego po roku podatkowym – podatnik w dowolnej formie (tradycyjnej w postaci podpisanego wydruku lub elektronicznej).

W przypadku, gdyby podmiot mający obowiązek sporządzenia i wysłania informacji zakończył prowadzenie działalności gospodarczej jeszcze przed wymienionymi wyżej terminami to powinien sporządzić i przesłać taką informację w okresie do dnia zaprzestania wykonywania działalności.

PIT-8C - podstawa do złożenia zeznania PIT-38

Podatnik, który otrzymał informację PIT-8C, ponieważ osiągnął przychody z odpłatnego zbycia papierów wartościowych, pochodnych instrumentów finansowych, udziałów, akcji powinien sporządzić i złożyć roczną deklarację podatkową PIT-38. Przychody oraz koszty uzyskania przychodów, które podatnik uzyskał w danym roku podatkowym i które zostały wykazane w PIT-8C wykazuje się w części C formularza PIT-38. Z kolei przychody z części D informacji PIT-8C oraz przychody uzyskane za granicą z tych samych praw wykazywane są w polu „Inne przychody”. Zeznanie PIT-38 składa się w terminie od 15 lutego do 30 kwietnia roku następującego po roku podatkowym.

Podsumowanie

Informację PIT-8C sporządzają i składają biura maklerskie oraz inne instytucje finansowe niemające obowiązku do naliczania, pobierania i zapłaty podatku od zysków kapitałowych. Podatnik, który inwestuje w zagranicznych instytucjach finansowych nie otrzyma rozliczenia na informacji PIT-8C, dlatego musi samodzielnie rozliczyć inwestycje bezpośrednio w zeznaniu PIT-38.