Telefon komórkowy w firmie użytkowany jest głównie do kontaktów z kontrahentami. Urządzenie o wartości poniżej 10 000 zł (wartość netto – w przypadku czynnych podatników VAT lub wartość brutto – w przypadku podatników zwolnionych z VAT) może zostać wprowadzone do ewidencji środków trwałych.

Przez używany środek trwały należy rozumieć taki środek trwały, który przed nabyciem był wykorzystywany przynajmniej przez okres 6 miesięcy (okres udowodniony przez przedsiębiorcę). Z kolei ulepszony środek trwały to taki, który przed wprowadzeniem do ewidencji został ulepszony i przedsiębiorca na jego ulepszenie poniósł wydatki w wysokości stanowiącej przynajmniej 20% jego wartości początkowej.

Telefon komórkowy w ewidencji środków trwałych

Telefon komórkowy zostaje uznany za środek trwały jeżeli spełni poniższe warunki:

jest własnością lub współwłasnością przedsiębiorcy

jest kompletny i zdatny do użytku

jego okres użytkowania przewidywany jest na czas dłuższy niż 1 rok

powinien być użytkowany do celów prowadzenia działalności gospodarczej.

Przedsiębiorca ma obowiązek amortyzowania telefonu komórkowego, ale dopiero wtedy kiedy jego wartość początkowa przekracza kwotę 10 000 zł netto (czynni podatnicy VAT) lub brutto (podatnicy zwolnieni z VAT). Jeżeli wartość telefonu jest niższa niż 10 000 zł, to przedsiębiorca może uznać telefon za środek trwały niskocenny i poddać go jednorazowej amortyzacji w miesiącu, w którym zaczął go użytkować.

Telefon komórkowy – amortyzacja

W okresie do 31 grudnia 2017 roku obowiązywała definicja środków trwałych, zgodnie z którą po przekroczeniu wartości 3 500 zł sprzęt musiał być ujęty w ewidencji środków trwałych i poddany amortyzacji. Obecnie wartość początkowa została podwyższona do 10.000 zł. Zgodnie z ustawą o PIT przedsiębiorca ma prawo wybrać metodę amortyzacji telefonu komórkowego. Ma do wyboru metodę:

liniową

liniową przyspieszoną

liniową indywidualną

degresywną

jednorazową.

Podstawową metodą amortyzacji środków trwałych jest amortyzacja liniowa. Powyższe dotyczy również telefonów komórkowych, które zaliczają się do grupy 629 Klasyfikacji Środków Trwałych. Oznacza to, że telefon komórkowy podlega amortyzacji stawką 20% w skali roku (załącznik nr 1 do ustawy o PIT – wykaz rocznych stawek amortyzacyjnych). Przy zastosowaniu tej metody amortyzacyjnej telefon komórkowy można amortyzować przez okres 5 lat.

Telefon komórkowy – amortyzacja metodą liniową

Przy amortyzacji metodą liniową pierwszy odpis amortyzacyjny zostanie ujęty w kosztach firmy w miesiącu jaki nastąpi po miesiącu przyjęcia telefonu do użytkowania. Podatnicy prowadzący KPiR ujmują koszt w kol. 13 – „Pozostałe wydatki”.

PRZYKŁAD 1 Amortyzacja telefonu komórkowego metodą liniową

Podatnik prowadzący jednoosobową działalność gospodarczą kupił 10 stycznia 2020 roku telefon komórkowy na fakturę, na której zostały ujęte następujące wartości: kwota netto – 4 200 zł VAT 23% - 966 zł kwota brutto – 5 166 zł

W jaki sposób będzie przebiegała amortyzacja telefonu komórkowego przy zastosowaniu metody liniowej kiedy podatnik będzie:

czynnym podatnikiem VAT

podmiotem zwolnionym z VAT?

Czynny podatnik VAT wartość początkowa: 4 200 zł roczny odpis amortyzacyjny: 4 200 zł x 20% = 840 zł miesięczny odpis amortyzacyjny: 840 zł : 12 miesięcy = 70 zł.

Podmiot zwolniony z VAT wartość początkowa: 5 166 zł roczny odpis amortyzacyjny: 5 166 zł x 20% = 1 033,20 zł miesięczny odpis amortyzacyjny: 1 033,20 zł : 12 miesięcy = 86,10 zł.

W opisanym przypadku pierwszy odpis amortyzacyjny będzie podlegał ewidencji w kosztach w lutym 2020 roku.

Telefon komórkowy – amortyzacja liniowa przyspieszona

Zgodnie z art. 22i ust. 2 pkt 3 ustawy o PIT przedsiębiorca ma prawo podwyższyć stawki przeznaczone dla maszyn i urządzeń z grupy 4-6 i 8 KŚT poddane szybkiemu postępowi technicznemu, przy zastosowaniu współczynników nie wyższych niż 2,0. Należy rozumieć przez nie maszyny i urządzenia oraz aparaturę, w których zostały zastosowane układy mikroprocesorowe lub systemy komputerowe spełniające założone funkcje przez wykorzystanie w nich najnowszych zdobyczy techniki oraz pozostałą aparaturę naukowo-badawczą i doświadczalno-produkcyjną.

PRZYKŁAD 2 Amortyzacja telefonu komórkowego metodą liniową przyspieszoną

Podatnik prowadzi jednoosobową działalność gospodarczą. 10 stycznia 2020 roku zakupił telefon komórkowy. Otrzymał fakturę na: kwotę netto – 4 200 zł VAT 23% - 966 zł kwotę brutto – 5 166 zł

W jaki sposób będzie przebiegała amortyzacja telefonu z zastosowaniem metody liniowej przyspieszonej jeżeli podatnik jest:

czynnym podatnikiem VAT wartość początkowa: 4 200 zł stawka amortyzacyjna podstawowa: 20% współczynnik podwyższający: 2,0 roczny odpis amortyzacyjny: 4 200 zł x (20% x 2,0) = 1 680 zł miesięczny odpis amortyzacyjny: 1 680 zł : 12 miesięcy = 140 zł.

podmiotem zwolnionym z VAT wartość początkowa: 5 166 zł stawka amortyzacyjna podstawowa: 20% współczynnik podwyższający: 2,0 roczny odpis amortyzacyjny: 5 166 zł x (20% x 2,0) = 2 066,40 zł miesięczny odpis amortyzacyjny: 2 066,40 zł : 12 miesięcy = 172 zł.

Zarówno w jednym jak i w drugim przypadku okres amortyzacji trwał krócej niż standardowe 5 lat (wyniósł 2,5 roku). Podatnik, który stosuje metodę liniową przyspieszoną może podwyższać stawki dla telefonów komórkowych lub może zrezygnować z ich stosowania od miesiąca następującego po miesiącu, w którym wprowadził środki do ewidencji bądź od pierwszego miesiąca każdego następnego roku podatkowego.

Telefon komórkowy – amortyzacja przy zastosowaniu stawki indywidualnej

Art. 22j ust. 1 pkt 1 lit. a ustawy o PIT zawiera uregulowania dotyczące amortyzacji liniowej indywidualnej. Zgodnie z powyższym przepisem podatnik ma prawo ustalić samodzielnie stawki amortyzacyjne dla używanych lub ulepszonych środków trwałych, które zostały po raz pierwszy wprowadzone do ewidencji środków trwałych prowadzonej przez przedsiębiorcę. W przypadku środków trwałych zaliczonych do grupy 3-6 i 8 KŚT okres amortyzacji nie może być krótszy od 24 miesięcy, a wartość początkowa wyższa niż 25 000 zł. Wynika z tego, że telefon komórkowy używany lub ulepszony może być amortyzowany stawką 50% w skali roku.

PRZYKŁAD 3 Amortyzacja telefonu komórkowego metodą liniową indywidualną

Podatnik prowadzi jednoosobową działalność gospodarczą. 10 stycznia 2020 roku kupił telefon komórkowy używany przez sprzedawcę przez okres 7 miesięcy. Zakup został udokumentowany fakturą zawierającą następujące dane: kwota netto – 4 200 zł VAT 23% - 966 zł kwota brutto – 5 166 zł.

W jaki sposób będzie przebiegała amortyzacja telefonu z zastosowaniem metody liniowej indywidualnej jeżeli podatnik jest:

czynnym podatnikiem VAT wartość początkowa: 4 200 zł stawka amortyzacyjna: 50% roczny odpis amortyzacyjny: 4 200 zł x 50% = 2 100 zł miesięczny odpis amortyzacyjny: 2 100 zł : 12 miesięcy = 175 zł.

podmiotem zwolnionym z VAT wartość początkowa: 5 166 zł stawka amortyzacyjna: 50% roczny odpis amortyzacyjny: 5 166 zł x 50% = 2 583 zł miesięczny odpis amortyzacyjny: 2 583 zł : 12 miesięcy = 215,25 zł.

Telefon komórkowy – amortyzacja degresywna

Jedną z metod amortyzacyjnych jaką można zastosować w przypadku telefonu komórkowego, jest amortyzacja degresywna. Jest to zgodne z art. 22k ust. 1 ustawy o PIT. Podatnik w pierwszym roku podatkowym, w którym używa telefonu komórkowego (środka trwałego) ma prawo naliczać odpisy amortyzacyjne stosując stawki z wykazu stawek amortyzacyjnych podwyższone o współczynnik nie wyższy niż 2,0. W kolejnych latach podatkowych, odpisów dokonuje się od wartości początkowej pomniejszonej o odpisy amortyzacyjne zastosowane do tej pory. Wartość początkową ustala się na początek kolejnych lat ich używania. Jeżeli w danym roku podatkowym, w którym w ten sposób określono roczną kwotę amortyzacji, będzie ona niższa od rocznej kwoty amortyzacji obliczonej z zastosowaniem amortyzacji liniowej, to podatnik powinien dokonywać dalszych odpisów amortyzacyjnych metodą liniową.

PRZYKŁAD 4 Amortyzacja telefonu komórkowego za pomocą metody degresywnej

Podatnik prowadzi jednoosobową działalność gospodarczą. 10 stycznia 2020 roku kupił używany przez 7 miesięcy telefon komórkowy. Zakup został udokumentowany fakturą VAT zawierającą następujące dane: kwota netto – 4 200 zł VAT 23% - 966 zł kwota brutto – 5 166 zł.

W jaki sposób będzie przebiegała amortyzacja telefonu komórkowego metodą degresywną jeżeli podatnik jest:

Metoda liniowa wartość rocznego odpisu przy amortyzacji liniowej: 840 zł miesięczny odpis amortyzacyjny przy amortyzacji liniowej: 70 zł

Metoda degresywna I rok (lipiec – grudzień 2020 r.) roczny odpis amortyzacyjny: 4 200 zł x 40% = 1 680 zł miesięczny odpis amortyzacyjny: 1 680 zł : 12 miesięcy = 140 zł

II rok (2021 r.) roczny odpis amortyzacyjny: [4 200 zł – (6 x 140)] x 40% = 1 344 zł miesięczny odpis amortyzacyjny: 1 344 zł : 12 miesięcy = 112 zł

III rok (2022 r.) roczny odpis amortyzacyjny: [4 200 zł – (6 x 140) – (12 x 112)] x 40% = 806,40 zł miesięczny odpis amortyzacyjny: 806,40 zł : 12 miesięcy = 67,20 zł.

Odpis amortyzacyjny jest niższy, dlatego podatnik musi przejść na amortyzację liniową. Powinien ją kontynuować w kolejnych latach (2023, 2024). W 2025 roku zaewidencjonowane będzie 5 odpisów amortyzacyjnych, gdzie ostatni wyniesie 56 zł.

podmiotem zwolnionym z VAT wartość początkowa: 5 166 zł stawka amortyzacyjna: 20% współczynnik: 2,0

Metoda liniowa wartość rocznego odpisu przy amortyzacji liniowej: 1 033,20 zł miesięczny odpis amortyzacyjny przy amortyzacji liniowej: 86,10 zł

Metoda degresywna I rok (lipiec – grudzień 2020 r.) roczny odpis amortyzacyjny: 5 166 zł x 40% = 2 066,40 zł miesięczny odpis amortyzacyjny: 2 066,40 zł : 12 miesięcy = 172,20 zł

II rok (2021 r.) roczny odpis amortyzacyjny: [5 166 zł – (6 x 172,20)] x 40% = 1 653,12 zł miesięczny odpis amortyzacyjny: 1 653,12 zł : 12 miesięcy = 137,76 zł

III rok (2022 r.) roczny odpis amortyzacyjny: [5 166 zł – (6 x 172,20) – (12 x 137,76)] x 40% = 991,87 zł miesięczny odpis amortyzacyjny: 991,87 zł : 12 miesięcy = 82,66 zł.

Odpis amortyzacyjny jest niższy w porównaniu z metodą liniową, dlatego podatnik w kolejnych latach musi przejść na amortyzację liniową (rok: 2023, 2024). W 2025 roku zostanie zaewidencjonowanych 5 odpisów amortyzacyjnych, z czego ostatni w kwocie 68,88 zł.

Telefon komórkowy – amortyzacja jednorazowa

Jest jedną z najczęściej wybieranych metod amortyzacji telefonu komórkowego. Jeżeli wartość początkowa telefonu przekracza 10 000 zł, to można zastosować amortyzację jednorazową w ramach pomocy de minimis. Jest to zgodne z art. 22k ust. 7 ustawy o PIT. Podatnicy, którzy rozpoczęli prowadzenie działalności gospodarczej w danym roku podatkowym oraz mali podatnicy mogą dokonywać jednorazowych odpisów amortyzacyjnych od wartości początkowej środka trwałego z grup 3 – 8 KŚT z wyłączeniem samochodów osobowych w roku podatkowym, w którym środki zostały wprowadzone do ewidencji środków trwałych oraz wartości niematerialnych i prawnych, do wysokości jaka nie przekracza w roku podatkowym równowartości kwoty 50 000 euro łącznej wartości odpisów amortyzacyjnych. Odpis amortyzacyjny może zostać ujęty w kosztach uzyskania przychodów najwcześniej w miesiącu przyjęcia danego środka trwałego do użytkowania.

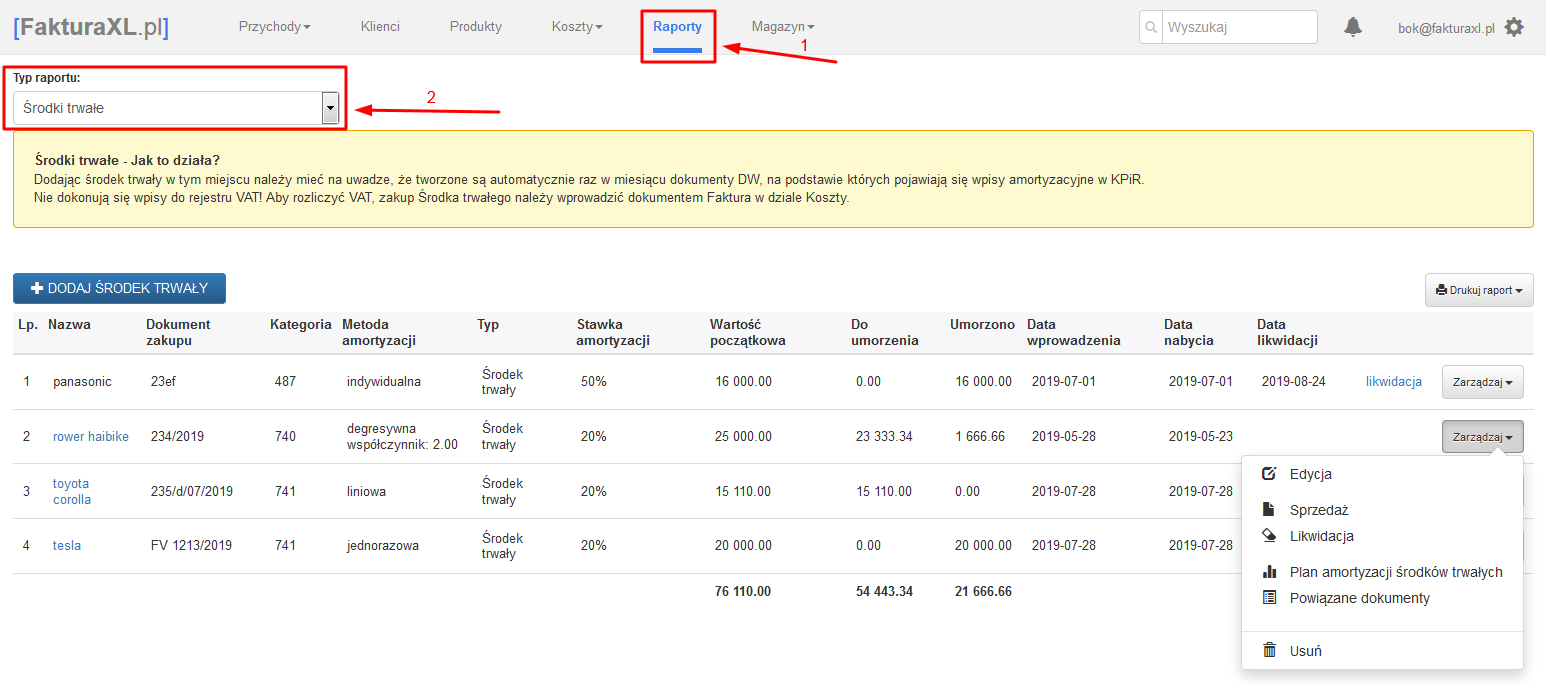

Amortyzacja środków trwałych w programie FakturaXL

Program FakturaXL automatycznie wylicza cały plan amortyzacji środków trwałych na podstawie wybranych metod amortyzacji, zastosowanego współczynnika i stawki.

Więcej na temat sposobu działania można poczytać w instrukcji programu: Ewidencja środków trwałych. Znajdują się tam informacje krok po kroku jak wprowadzić środek trwały do ewidencji, aby program prawidłowo rozliczył amortyzację. Są też pokazane wzory wydruków planu amortyzacji, zestawienia środków trwałych oraz druk miesięcznej amortyzacji.