Ujęcie składek zdrowotnych w zeznaniu rocznym

Ustawodawca pozwala odliczać składkę zdrowotną tylko od podstawy opodatkowania w następującej formie:- bezpośrednie odliczenie w zaliczce albo jako koszt w KPiR – kiedy mowa o podatku liniowym,

- bezpośrednie odliczenie w zaliczce – dla ryczałtu od przychodów ewidencjonowanych.

- limit roczny w 2024 to 11 600 zł dla podatku liniowego (w 2023 roku limit wynosił 10 200 zł),

- limit 50% zapłaconych składek zdrowotnych – dla ryczałtu od przychodów ewidencjonowanych.

Kiedy mowa o opodatkowaniu skalą podatkową, przedsiębiorcy nie przysługuje prawo do odliczania uregulowanych składek zdrowotnych.

Dostępny jest jeszcze jeden sposób obniżenia podatku dochodowego i dotyczy uregulowanych składek na ubezpieczenie zdrowotne wypłacone za osobę współpracującą. Posiłkując się ustawą o systemie ubezpieczeń społecznych, dowiadujemy się, że osoba współpracująca z podatnikiem prowadzącym pozarolniczą działalność gospodarczą i zleceniobiorcą to małżonka, dzieci własne, dzieci drugiego małżonka, dzieci przysposobione, rodzice, macocha, ojczym i osoby przysposabiające, kiedy żyją w jednym gospodarstwie domowym i jednocześnie współpracują przy prowadzeniu firmy albo wykonywaniu umowy agencyjnej bądź umowy zlecenie. Ta zasada nie odnosi się do osób, które podpisały umowę o pracę mającą na celu przygotowanie zawodowe.

W tym miejscu trzeba podkreślić, że zabrania się odliczania składek zdrowotnych, jeżeli podstawa wymiaru jest dochodem:- wolnym od podatku na podstawie ustawy o PIT,

- od którego na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku.

Pan Kamil prowadzi własną firmę. Wybrał rozliczanie się podatkiem liniowym. W 2023 roku suma uregulowanych składek zdrowotnych wyniosła 10 500 zł. Czy pan Kamil może odliczyć uregulowane składki zdrowotne?

Działalność pana Kamila jest opodatkowana podatkiem liniowym, dlatego ma możliwość odliczenia składki zdrowotnej od wysokości limitu ustalonego przez ustawodawcę na 2023 rok, czyli jak wiemy do wysokości 10 200 zł. W omawianym przypadku pozostaje 300 złotych ponad limit, które przepadają.

Przedsiębiorca musi potwierdzić uregulowanie składek ZUS i w tym celu wykorzystuje się różne dokumenty, a wśród nich dowód wpłaty, przelewu, potwierdzenie przelewu z wyciągu bankowego albo zaświadczenie z ZUS o kwocie uregulowanych składek (np. druk wygenerowany z PUE).Jak należy ujmować składki zdrowotne w zeznaniu rocznym?

Jeszcze zanim przedsiębiorca przystąpi do przygotowania zeznania rocznego, musi mieć świadomość, że limit odliczenia składki zdrowotnej jest wyznaczony przez ustawodawcę. Jeżeli część składek nie może zostać odliczona w jednym roku, przedsiębiorca nie ma prawa przenieść ich na następny rok podatkowy. Zwyczajnie przepadają.

Zeznanie roczne:- PIT-36 - uzupełnia się pozycję 41 w dokumencie, a przedsiębiorców obowiązuje limit w wysokości 10 200 zł w 2023 roku oraz 11 600 zł w 2024 roku,

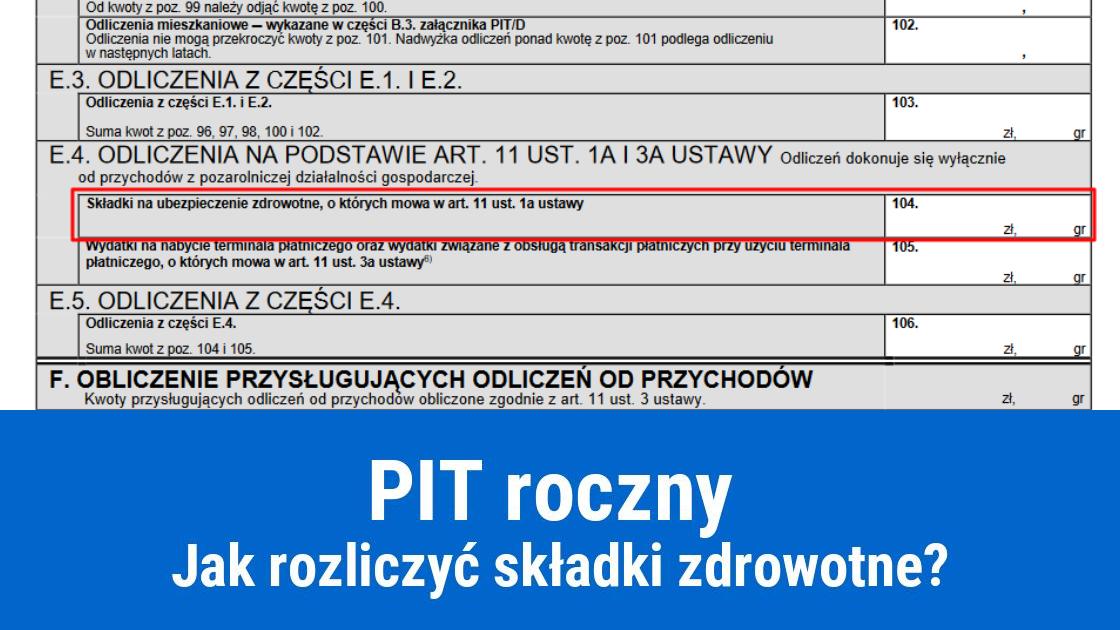

- PIT-28 - uzupełnia się pozycję 104 – do wysokości limitu 50% uregulowanych składek zdrowotnych w danym roku.

Ostatnia aktualizacja: 2024-03-17

Data publikacji: 2023-02-26, autor: FakturaXL

ZADAJ PYTANIE DO ARTYKUŁU

PIT 36L w przypadku wybranego przez przedsiębiorcę podatku liniowego. Podatek wg skali to PIT 36.