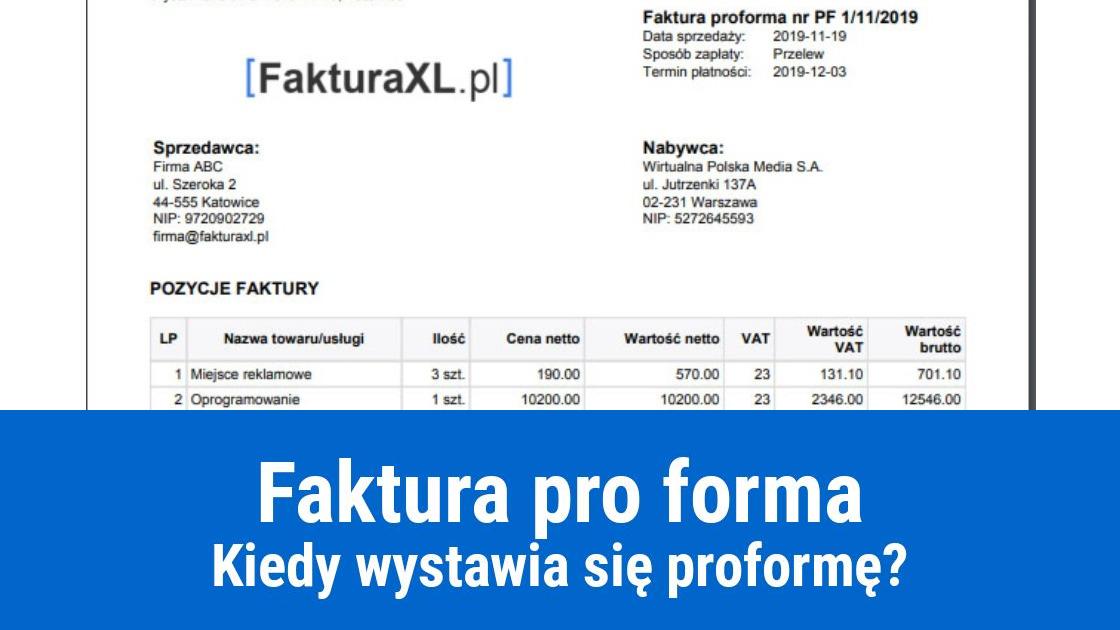

Faktura proforma

nie jest dokumentem księgowym, dlatego też po jej sporządzeniu należy wystawić fakturę właściwą. Często traktowana jest jak oferta sprzedaży oraz przyrzeczenie dostarczenia towaru lub usługi po wskazanej cenie, ale dopiero w momencie otrzymania należności. W tej sytuacji faktura pro forma może dotyczyć zarówno zaliczki jak i całej kwoty zamówienia. Zgodnie z art. 66 par. 1 Kodeksu CywilnegoNa fakturze proforma znajdują się wszystkie dane jakie powinny być zawarte w standardowej umowie, takie jak np.: oznaczenie stron, przedmiot sprzedaży, czy termin płatności. Oznacza to, że zapłata dokonana przez nabywcę na podstawie danych zawartych na pro formie skutkuje zawarciem umowy na podstawie przyjęcia złożonej oferty.oświadczenie drugiej stronie woli zawarcia umowy stanowi ofertę, jeżeli określa istotne postanowienia tej umowy.

Najważniejsze co należy wiedzieć o fakturze proforma

1. dokument proforma nie wchodzi do KPiR2. nie jest fakturą, a zobowiązaniem do zapłaty

3. celem wystawienia faktury pro-forma może być oferta sprzedaży

4. wystawienie pro formy nie oznacza zobowiązania do zapłaty.

Kiedy dokument można uznać za fakturę?

Zgodnie orzecznictwem (wyrok Wojewódzkiego Sądu Administracyjnego w Warszawie z dnia 3 grudnia 2010 roku: III SA/Wa 2559/10)Wystawienie i otrzymanie faktury proforma oraz zaakceptowanie warunków w niej wskazanych może oznaczać przyjęcie oferty i zawarcie umowy oraz akceptację podanej w niej ceny.Faktura proforma to dokument będący zapowiedzią lub propozycją faktury (zwykle faktury VAT). Nie jest dokumentem księgowym. Faktura proforma pełni rolę oferty handlowej. Teoretycznie i praktycznie, może się zdarzyć, że faktura pro forma nie pokrywa się z fakturą ostateczną. Zatem faktura pro forma jest dokumentem, który jest zapowiedzią, że kiedyś zostanie wystawiona zwykła faktura, lecz nie jest dokumentem księgowym. W obrocie handlowym faktura proforma pełni jedynie rolę pewnego rodzaju oferty zawarcia umowy sprzedaży towaru lub świadczenia usług. Zapowiada, że w przyszłym okresie zostanie wystawiona właściwa faktura VAT. Ponadto wystawienie faktury pro formy nie zwalnia podatnika z obowiązku wystawienia faktury na zasadach ogólnych, skoro ta nie jest dowodem dokonania transakcji, ani dowodem księgowym, a co za tym idzie na jej podstawie nie ma możliwości ujmowania jej w księgach podatkowych.

Podsumowanie

Zgodnie z Kodeksem cywilnym faktura pro forma może być traktowana jak oferta. Dopiero dokonana zapłata oznacza akceptację warunków i zawarcie właściwej umowy sprzedaży.

Data publikacji: 2020-10-22, autor: FakturaXL