Od kiedy obowiązek KSeF?

Krajowy System e-Faktur zacznie obowiązywać:- od 1 lutego 2026 roku – duże podmioty, których obroty w 2024 roku przekroczyły 200 mln zł

- od 1 kwietnia 2026 roku – pozostałe podmioty

- od 1 stycznia 2027 roku – najmniejsze podmioty, których łączna wartość sprzedaży jest niższa od 10 000 zł.

Czym jest faktura proforma?

Faktura proforma jest dokumentem o charakterze informacyjnym. Nie jest dokumentem księgowym i w związku z tym nie rodzi skutków prawnych i podatkowych. Jest ofertą handlową, która pokazuje szczegóły transakcji, takie jak: koszty czy warunki płatności. Może wskazywać kwotę zaliczki. Można powiedzieć, że jest to wstępna wersja przyszłej faktury. Dzięki niej strony mogą uzgodnić warunki umowy. Na jej podstawie nie można dokonać zapłaty ani odliczenia podatku VAT.Proforma w świetle ustawy o VAT

W przepisach ustawy o VAT nie figuruje pojęcie „Faktura proforma”. Jak stanowi art. 106b ust. 1 pkt 1 ustawy o VAT obowiązkiem podatnika jest wystawienie faktury dokumentującej sprzedaż, dostawę towarów świadczenie usług, na które wskazuje art. 106a pkt 2 ustawy o VAT dokonywane przez jednego podatnika na rzecz innego podatnika podatku, podatku od wartości dodanej lub podatku o podobnym charakterze lub na rzecz osoby prawnej niebędącej podatnikiem. To jakie obowiązkowe elementy powinny znaleźć się na dokumencie zostały określone w art. 106e ustawy o VAT. Podmiotem zobowiązanym do wystawienia faktury jest sprzedawca lub usługodawca będący podatnikiem podatku VAT. Wystawia się ją w celu udokumentowania dokonanej sprzedaży towarów lub świadczonych usług. Jest dokumentem, który potwierdza powstanie określonej czynności gospodarczej, który powinien odzwierciedlać prawdziwe zdarzenie gospodarcze. Oznacza to, że faktura musi być przede wszystkim rzetelna. Faktura zostaje wprowadzona do obrotu gospodarczego w momencie przekazania jej innemu podmiotowi.Dyrektor Krajowej Informacji Skarbowej w interpretacji nr 0111-KDIB3-1.4012.67.2022.1.KO z dnia 4 maja 2022 roku napisał między innymi, że faktura proforma nie jest dokumentem księgowym, na który wskazuje ustawa o VAT. Wystawia się ją jedynie w celu informacyjnym, aby potwierdzić złożenie oferty lub przyjęcie zamówienia do realizacji. Dokument nie wywołuje żadnych skutków prawnych ani podatkowych. Po wystawieniu proformy nie występuje obowiązek zapłaty podatku od towarów i usług wskazanego na fakturze. Również kontrahent nie może na jej podstawie dokonać odliczenia VAT.

Podobne stanowisko zaprezentował Wojewódzki Sąd Administracyjny w Warszawie w wyroku z dnia 3 grudnia 2010 roku o sygn. akt III SA/Wa 2559/10, w którym stwierdził, że faktura proforma nie jest dokumentem księgowym, a stanowi jedynie zapowiedź lub propozycję zwykłej faktury VAT, która zostanie wystawiona w późniejszym czasie. Oznacza to, że musi być sporządzona jeszcze przed wystawieniem zwykłej faktury VAT i jest raczej ofertą handlową niewywołującą żadnych skutków podatkowych. Czasami proforma nie musi zawierać takich samych informacji, które znajdą się na wystawionej później fakturze VAT.

Faktura VAT w porównaniu z proformą jest dokumentem księgowym, który stwierdza, że u podatnika wystąpiły okoliczności przyczyniające się do powstania obowiązku podatkowego. Z kolei proforma jest pewnego rodzaju ofertą zawarcia umowy sprzedaży towaru lub świadczenia usług i zapowiedzią, że w przyszłości zostanie wystawiona stosowna faktura VAT.

Wystawianie faktur proforma w KSeF – czy będzie taka możliwość?

Samo wystawienie faktury proforma zawierającej wszystkie elementy, które musi posiadać faktura VAT nie jest powodem niewystawienia faktury VAT dokumentującej dokonanie dostawy towarów lub wykonanie usługi, czy otrzymania całości bądź części zapłaty jeszcze przed dostawą lub wykonaniem usługi. Pomimo wystawienia proformy podatnik cały czas zobowiązany jest do sporządzenia właściwej faktury VAT, bo tylko na tej podstawie będzie mógł dokonać rozliczenia danej transakcji. Zgodnie z art. 106ga ust. 1 ustawy o VAT podatnicy zostaną zobowiązani do wystawiania faktur ustrukturyzowanych za pomocą systemu KSeF. W ustawie o VAT znajdują się definicje faktur. I tak art. 2 ustawy o VAT w pkt od 31 do 32a mówi o:31) fakturze - rozumie się przez to dokument w formie papierowej lub w formie elektronicznej zawierający dane wymagane ustawą i przepisami wydanymi na jej podstawie;

32) fakturze elektronicznej - rozumie się przez to fakturę w formie elektronicznej wystawioną i otrzymaną w dowolnym formacie elektronicznym;

32a) fakturze ustrukturyzowanej - rozumie się przez to fakturę wystawioną przy użyciu Krajowego Systemu e-Faktur wraz z przydzielonym numerem identyfikującym tę fakturę w tym systemie.

Z powyższego przepisu wynika, że w systemie KSeF mogą zostać wystawione wyłącznie faktury, dlatego dokument nazywany potocznie fakturą proforma nie może zostać sporządzony w systemie faktur ustrukturyzowanych. Jak już wcześniej wspomniano proforma nie jest dokumentem księgowym i nie jest fakturą VAT w rozumieniu ustawy VAT. Pełni jedynie rolę informacyjną. Jej wystawienie jest neutralne pod względem podatkowym.

Proforma – brak zapewnienia autentyczności pochodzenia

Zgodnie z przepisami ustawy o VAT każda faktura VAT musi:- zapewniać autentyczność pochodzenia, czyli musi dawać pewność co do tożsamości podmiotu dokonującego dostawy towarów, usługodawcy lub wystawcy faktury

- zapewniać integralność treści, czyli musi dawać pewność, że na fakturze nie zostały zmienione żadne dane

- zapewniać czytelność.

Podsumowanie

Obowiązujące przepisy nowelizujące ustawę o VAT nie zakazują wystawiania dokumentów mających charakter informacyjny. Do grupy tych dokumentów należy również tzw. „faktura proforma”. Może ona cały czas funkcjonować w obrocie gospodarczym. Jednak, ponieważ nie jest fakturą VAT, to w obecnym stanie prawnym, jak i w tym przyszłym obowiązującym od 1 lutego 2026 roku nie będzie mogła być wystawiana w systemie KSeF.Jak wysłać fakturę do KSeF z programu Faktura XL?

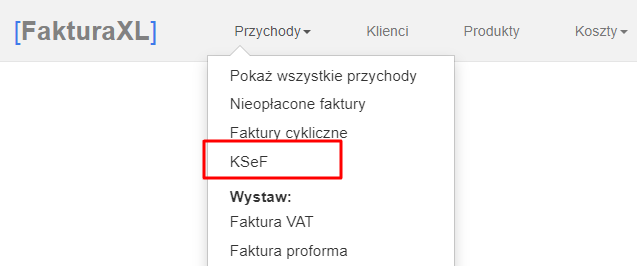

Na początku należy włączyć obsługę KSeF w programie w zakładce Przychody > KSeF poprzez nawiązanie stałego połączenia z Krajowym Systemem e-Faktur.

W programie Faktura XL dostępne są 3 metody nawiązywania połączenia z Krajowym Systemem e-faktur:

1. Autoryzacja Profilem Zaufanym

2. Autoryzacja własnym podpisem kwalifikowanym

3. Token autoryzacyjny z KSeF

Zobacz pełną instrukcję jak połączyć program FakturaXL z KSeF

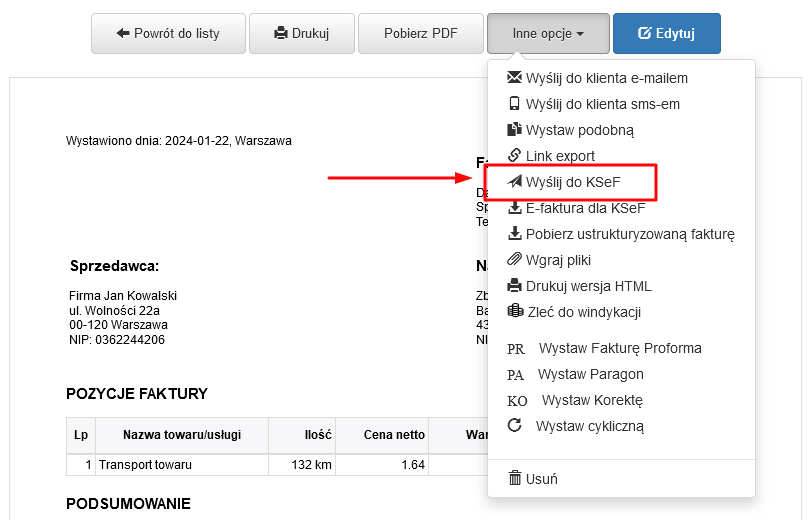

To bardzo istotny i niezbędny krok w wysyłaniu faktur do systemu KSeF, które zostały wystawione w Faktura XL. Fakturę należy przygotować w tradycyjny sposób, a następnie wybrać opcję Wyślij do KSeF.

To niezwykle proste i intuicyjne działanie zajmuje dosłownie sekundę. Faktury trafią do systemu KSeF i od razu otrzymujemy unikalny numer faktury nadany przez Krajowy System e-Faktur. Aplikacja jest automatycznie synchronizowana z KSeF, więc numer nadawany jest błyskawicznie.

W sytuacji, gdy weryfikacja faktury nie przebiegnie pomyślnie, zwrócony status KSeF informuje o błędzie, co powinno skłonić przedsiębiorcę do poprawienia faktury i wysłania jej ponownie.

Bardzo istotny jest fakt, że faktury po wysłaniu do KSeF nie można już edytować, każda zmiana księgowa wymaga wystawienia faktury korygującej i wysłanie jej również do Krajowego Systemu e-Faktur.

Data publikacji: 2025-09-05, autor: FakturaXL