Rozliczenie wydatków w podatku dochodowym - zmiany po wprowadzeniu KSeF

Ustawa o VAT reguluje kwestie związane z Krajowym Systemem e-Faktur, czyli zasady rozliczania wydatku w podatku dochodowym pozostają bez zmian.Przedsiębiorca w celu zakwalifikowania wydatków do kosztów podatkowych musi zweryfikować:

- ich związek z prowadzoną działalnością gospodarczą i upewnić się, że wydatek prowadzi do wygenerowania przychodów bądź zabezpieczenia ich źródła - wymagane jest, aby między kosztem a przychodem występował bezpośredni bądź pośredni związek przyczynowo-skutkowy,

- ich racjonalność - wydatek zakwalifikowany jako koszt musi zostać uzasadniony oraz udowodniony,

- właściwe udokumentowanie - w praktyce oznacza to najczęściej faktury,

- nie może widnieć na liście kosztów zabronionych.

Koszty w Krajowym Systemie e-Faktur

Po wprowadzeniu obowiązkowego KSeF termin klasyfikowania wydatków jako koszty firmowe pozostaje bez zmian. Jedyna modyfikacja jest związana z faktem, iż faktura otrzymana przez nabywcę, musi mieć numer Krajowego Systemu e-Faktur i dopiero wtedy zostaje wprowadzona do kosztów podatkowych. Nie ma przeciwwskazań, aby data otrzymania była inna niż data wystawienia dokumentu przez sprzedawcę, która jest równoznaczna z dniem przekazania faktury do KSeF. Wyznaczone daty muszą być brane pod uwagę podczas księgowania.Koszty w KPiR a KSeF

Przedsiębiorcy, którzy korzystają z Podatkowej Księgi Przychodów i Rozchodów rozliczają koszty przy pomocy jednego z dostępnych sposobów:- metoda uproszczona, określana jako kasowa - koszty są wprowadzane do księgi zgodnie z datą wystawienia dokumentu. Po wprowadzeniu KSeF, w księdze widnieje data otrzymania numeru Krajowego Systemu e-Faktur. Z kolei data wystawienia dokumentu przez sprzedawcę nie odgrywa żadnego znaczenia,

- metoda memoriałowa - koszty są kwalifikowane jako koszty bezpośrednie i pośrednie. Za datę wystawienia dokumentu traktuje się dzień nadania numeru w Krajowym Systemie e-Faktur.

Przedsiębiorca powinien zwrócić szczególną uwagę na kolumnę 10 księgi podatkowej, wykorzystywaną do dokumentowania zakupionych towarów i materiałów. Ewidencja musi mieć miejsce w chwili, kiedy towary albo materiały zostały otrzymane, a data widniejąca na fakturze, a nawet brak dokumentu nie stanowią żadnego problemu.

PRZYKŁAD 1Przedsiębiorca nabył towary i wystawił fakturę VAT zakupu 31 lipca, jednak dokument trafił do KSeF 1 sierpnia. Data wystawienia dokumentu to 1 sierpnia. Odbiorca towaru musi wprowadzić go w kolumnie 10 KPiR w lipcu, w momencie, kiedy nastąpiła dostawa towaru, a VAT od transakcji zostanie rozliczony w JPK_VAT za sierpień.

Krajowy System e-Faktur a koszty w księgach handlowych

Przedsiębiorcy prowadzący pełną księgowość również mają do wyboru dwie metody:- zasada memoriału - datą poniesienia kosztów jest dzień ich wystąpienia, a nie data wydatku pieniężnego. Z uwagi na wprowadzony KSeF, faktura dokumentująca zakup w terminie do 20. dnia następnego miesiąca, daje przedsiębiorcy prawo do ujęcia jej w rozliczeniu miesiąca poprzedniego.

29 lipca przedsiębiorstwo musiało skorzystać w usługi prawniczej udokumentowanej fakturą, otrzymaną z datą 30 lipca. Z kolei numer KSeF nadano 1 sierpnia. Faktura jest dodana do kosztów w lipcu, a VAT jest odliczany w sierpniu.

- zasada współmierności kosztów - koszty i przychody są rozliczane w tym samym okresie, czyli koszty muszą być doliczone, do tego roku, w którym faktycznie wystąpiły. Gdy zakup miał miejsce we wcześniejszym roku, data wprowadzona przez KSEF (nawet jeżeli jest z roku bieżącego) nie odgrywa żadnego znaczenia.

KSeF a odliczenie VAT

Odliczenie podatku VAT z faktury przysługuje podmiotom, jeżeli wystąpił obowiązek podatkowy u sprzedawcy, a nabyte towary bądź usługi będą używane do działalności opodatkowanej. Po spełnieniu obu warunków nie ma przeciwwskazań do odliczenia VAT od faktury, która została wystawiona w Krajowym Systemie e-Faktur.

Warunkiem odliczenia VAT jest przekazanie faktury przez sprzedawcę (aby mogła zostać uwzględniona przez nabywcę, musi zawierać numer nadany przez Krajowy System e-Faktur). Od momentu nadania numeru KSeF, podatnikowi przysługuje prawo odliczenia podatku VAT.

PRZYKŁAD 3Pani Julia nabyła laptopa w sklepie ze sprzętem elektronicznym 30 lipca. Sprzedawca wystawił fakturę w używanym programie 31 lipca, następnie 1 sierpnia dokument został przekazany do KSeF. Numer KSeF został nadany w tym samym dniu. Zgodnie z obowiązującymi zasadami pani Julia odliczy VAT w sierpniu, nawet jeżeli zakup laptopa miał miejsce w lipcu.

Przepisy wskazują, że VAT, który nie został odliczony w miesiącu bądź kwartale, kiedy przekazano fakturę, podlega odliczeniu w następnych okresach.

Dla przedsiębiorców rozliczających się w okresach miesięcznych może to nastąpić przez 3 kolejne miesiące, a dla przedsiębiorców rozliczających się kwartalnie, na odliczenie VAT przysługują 2 następne kwartały.

Obowiązkowy KSeF przyniesie wiele zmian, z którymi przedsiębiorcy muszą się zapoznać, wcielić je w życie, a następnie postępować zgodnie z wyznaczonymi zasadami, co umożliwi uniknięcie błędów i nałożenie karnych sankcji.Jak pobrać fakturę z KSeF w programie FakturaXL?

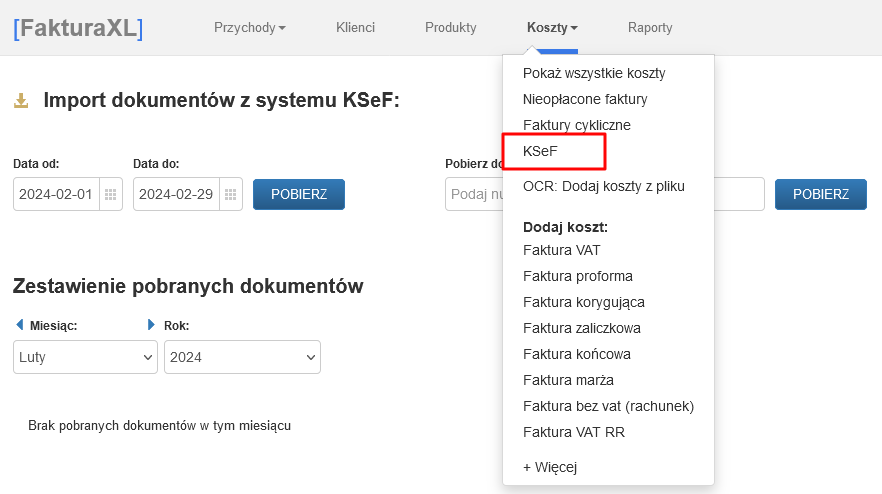

Program Faktura XL pozwala na pełną integrację z Krajowym Systemem e-Faktur. Poza wysyłką własnych faktur posiada funkcję pobierania z KSeF faktur kosztowych.

Faktury kosztowe mogą być pobierane z KSeF pojedynczo lub zbiorczo w sposób automatyczny lub ręczny. Warunkiem koniecznym do korzystania z tej funkcji jest połączenie programu z KSeF.

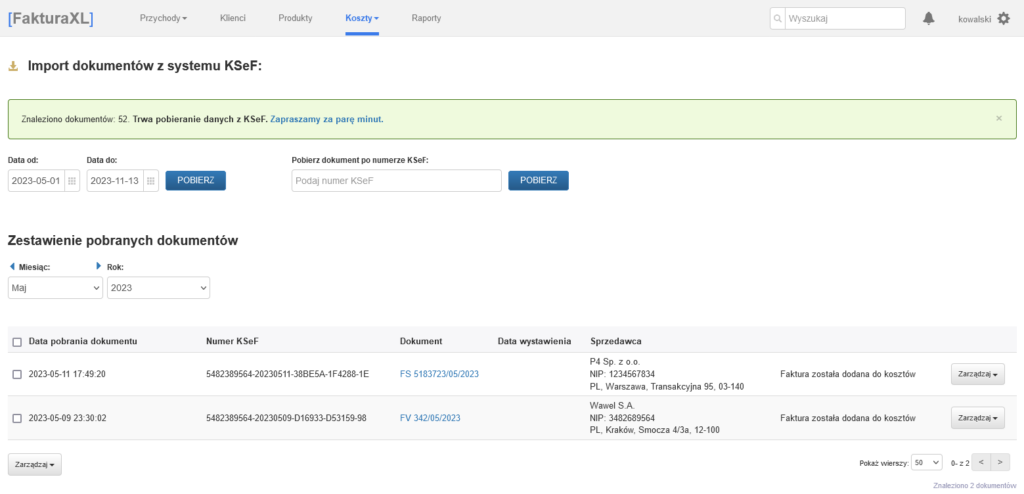

Pobieranie faktur znajduje się w zakładce Koszty, gdzie jest opcja KSeF.

Najszybszy sposób aby pobrać fakturę z KSeF jest podanie zakresu dat. Wtedy import obejmuje wiele faktur na raz. Operację tą należy zatwierdzić przyciskiem POBIERZ.

Po pobraniu faktur pojawia się zestawienie dokumentów. Aby ją zaksięgować zatwierdza się je przyciskiem DODAJ DO KOSZTÓW lub oznacza jako niechciane (w przypadku gdy zaimportowana faktura nie powinna być zaksięgowana).

ZOBACZ PEŁNĄ INSTRUKCJĘ: Jak pobrać faktury zakupu z KSeF w programie Faktura XL

Data publikacji: 2023-12-15, autor: FakturaXL