Procedura VAT OSS dotyczy procedur unijnych związanych z rozliczaniem podatku VAT. Dzięki jej zastosowaniu rozliczenie podatku jest bardziej proste. Kto może zarejestrować się do VAT OSS i jak przebiega proces rejestracji?

VAT OSS (One Stop Shop), czyli specjalna procedura związana z rozliczaniem podatku VAT. Zastąpiła procedurę VAT MOSS. Oznacza punkt obsługi kompleksowej, którego zadaniem jest uproszczenie procesu rozliczania podatku należnego VAT wynikającego ze sprzedaży prowadzonej na rzecz konsumentów z innych krajów unijnych. Cały proces obsługi przebiega elektronicznie. Podatnik w celu rozliczenia podatku od towarów i usług rejestruje się do VAT OSS tylko w jednym państwie członkowskim Unii Europejskiej, a nie w każdym, w którym przeprowadza transakcje.

Rejestracja jest dobrowolna, co oznacza, że podatnik ma wybór, czy chce zarejestrować się do VAT OSS, czy raczej woli rejestrację do podatku VAT w poszczególnych państwach członkowskich, w których dokonuje sprzedaży. Rejestracja przebiega z wykorzystaniem punktu kompleksowej obsługi OSS. Procedura VAT OSS umożliwia złożenie jednej elektronicznej deklaracji podatkowej na kwartał oraz zapłatę podatku należnego VAT z tytułu wykonywania określonych czynności na rzecz konsumentów ze wszystkich państw członkowskich Unii Europejskiej w jednej racie. Punkt kompleksowej obsługi OSS pozwala rozliczyć podatek VAT z transakcji zagranicznych w państwie członkowskim, w którym znajduje się siedziba działalności gospodarczej oraz w języku przedsiębiorcy. Podatnicy korzystający z procedury VAT OSS mają obowiązek opodatkować transakcję sprzedaży stawką podatku VAT jaka jest właściwa dla kraju nabywcy.

Kto może zarejestrować się do procedury VAT OSS?

Z możliwości jakie daje procedura VAT OSS mogą skorzystać zarówno czynni podatnicy VAT, jak i ci zwolnieni z zapłaty podatku VAT. Korzystanie z procedury nie pozbawia przedsiębiorcy prawa do kontynuowania zwolnienia podmiotowego w VAT. Sprzedaż na rzecz konsumentów z krajów UE w ramach procedury VAT OSS nie jest brana pod uwagę przy obliczaniu limitu sprzedaży dla celów zwolnienia podmiotowego z VAT. Przedsiębiorcy mogą być zwolnieni podmiotowo z podatku od towarów i usług do momentu, kiedy wartość sprzedaży nie przekroczy limitu 200 000 zł.

Które transakcje podlegają pod VAT OSS?

Przez punkt kompleksowej obsługi OSS mogą być rozliczane transakcje typu podatnik – konsument (B2C), jak:

Przez wewnątrzwspólnotową sprzedaż towarów na odległość należy rozumieć dostawę towarów wysyłanych przez dostawcę z terytorium jednego państwa członkowskiego do innego państwa członkowskiego UE do nabywcy będącego:

podatnikiem podatku od towarów i usług lub osobą prawną niebędącą podatnikiem podatku VAT, którzy nie mają obowiązku rozliczania wewnątrzwspólnotowego nabycia towarów

podatnikiem podatku od wartości dodanej lub osobą prawną niebędącą podatnikiem podatku od wartości dodanej, którzy nie mają obowiązku rozliczania wewnątrzwspólnotowego nabycia towarów

podmiotem niebędącym podatnikiem.

Przy WSTO za miejsce dostawy towarów uważa się miejsce, w którym towary znajdują się w chwili zakończenia wysyłki lub transportu do nabywcy. W tej sytuacji sposób rozliczenia podatku VAT od danej transakcji zależy od tego czy sprzedawca w danym roku przekroczył limit 10 000 euro (w przeliczeniu 42 000 zł) wartości dostaw towarów oraz świadczenia usług na rzecz odbiorców z innych krajów UE. Do limitu wlicza się wartość dostaw towarów sprzedawanych konsumentom z innych państw członkowskich, a także wartość usług telekomunikacyjnych, nadawczych i elektronicznych jakie świadczone są na rzecz konsumentów z innych krajów członkowskich Unii. Na limit składa się cała sprzedaż dokonana do wszystkich państw członkowskich UE. Do chwili przekroczenia limitu przedsiębiorca może rozliczać sprzedaż na takich samych zasadach jak sprzedaż krajową. Może też dobrowolnie zarejestrować się do VAT w kraju, w którym dokonuje sprzedaży towarów. Jeżeli przekroczy wspomniany limit, to zobowiązany jest do rejestracji do VAT w państwach, w których sprzedaje towary lub może wybrać rejestrację do VAT OSS.

Procedurą VAT OSS objęta jest także sprzedaż usług na rzecz konsumentów z innych państw członkowskich wcześniej objętych procedurą VAT MOSS. Należały do niej usługi elektroniczne, nadawcze i telekomunikacyjne. Do innych usług objętych procedurą VAT OSS zaliczają się między innymi:

usługi zakwaterowania w hotelach lub obiektach o podobnej funkcji

usługi transportowe i pomocnicze do usług transportowych

usługi wynajmu środków transportu

usługi restauracyjne i cateringowe

usługi związane z nieruchomościami.

Wspomniany wcześniej limit 10 000 euro dotyczy tylko usług elektronicznych, nadawczych i telekomunikacyjnych. W przypadku pozostałych usług świadczonych na rzecz konsumentów z państw członkowskich innych niż Polska, dla których miejscem opodatkowania jest kraj nabywcy sprzedawca może dokonać rejestracji do VAT w państwie konsumenta lub może też wybrać procedurę VAT OSS i to niezależnie od wielkości sprzedaży.

Deklaracja VIU-R

Podatnik, który chce skorzystać z procedury VAT OSS musi najpierw zarejestrować się do niej. Do rejestracji służy formularz VIU-R – „Zgłoszenie informujące w zakresie szczególnej procedury unijnej rozliczania VAT”. Najnowsza wersja zgłoszenia posiada liczbę 4, VIU-R (4) dla procedury VAT OSS. Wypełnione zgłoszenie przesyła się drogą elektroniczną za pomocą systemu e-Deklaracje do Naczelnika Drugiego Urzędu Skarbowego Warszawa – Śródmieście. Naczelnik ma obowiązek zweryfikować otrzymaną deklarację, a następnie musi poinformować podatnika o przyjęciu lub odmowie przyjęcia do procedury VAT OSS. Podatnik, który otrzyma decyzję odmowną ma prawo do złożenia zażalenia w terminie 7 dni od dnia doręczenia postanowienia.

Po wydaniu pozytywnej decyzji, rejestracja staje się skuteczna już od pierwszego dnia kwartału kalendarzowego następującego po kwartale, w którym podatnik złożył zgłoszenie do procedury VAT OSS. W przypadku, gdyby przedsiębiorca dokonał świadczenia usług lub dostawy towarów przed wskazaną datą, to rozliczenie w ramach procedury VAT OSS powstanie od pierwszego dnia świadczenia usług lub dokonywania dostawy towarów. Musi jednak zostać spełniony warunek jakim jest zgłoszenie do Naczelnika Drugiego Urzędu Skarbowego Warszawa – Śródmieście o rozpoczęciu działalności w ramach procedury VAT OSS. Zgłoszenie musi być wysłane w terminie do 10 dnia miesiąca następującego po miesiącu, w którym pierwszy raz dokonano świadczenia usług lub dostawy towarów. W takiej sytuacji podatnik zobowiązany jest do złożenia kwartalnej deklaracji VIU-DO razem z kwartałem, w którym doszło do pierwszego świadczenia usług lub dostawy towarów. Jeżeli podatnik będzie chciał dokonać aktualizacji danych lub będzie chciał wyrejestrować się z procedury VAT OSS, to może tego dokonać na formularzu VIU-R. Termin na dokonanie aktualizacji kończy się 10 dnia miesiąca następującego po miesiącu, w którym miała miejsce okoliczność wymagająca złożenie aktualizacji.

Zawiadomienia wymagają szczególnie przypadki takie jak:

zmiana w zakresie danych rejestracyjnych podanych w zgłoszeniu VIU-R

zmiana w zakresie działalności objętej procedurą VAT OSS, która miała wpływ na to, że podatnik przestał spełniać warunki stosowania procedury

zaprzestanie sprzedaży objętej procedurą VAT OSS.

Aktualizacji za pomocą VIU-R nie trzeba składać, jeżeli podatnik zaktualizował dane za pomocą formularza VAT-R zgodnie z ustawą o zasadach ewidencji i identyfikacji podatników i płatników.

Procedura VAT OSS – rozliczenie

Kwartalną deklarację VIU-DO ma obowiązek złożyć każdy podatnik, który zarejestrował się do procedury VAT OSS i ją stosuje. Cykliczne składanie deklaracji VIU-DO jest jednym z obowiązków podatnika zarejestrowanego do procedury VAT OSS. Deklaracja musi zawierać wszystkie zrealizowane transakcje objęte tą procedurą. Składa się ją w terminie upływającym ostatniego dnia miesiąca następującego po zakończonym kwartale.

PRZYKŁAD Przedsiębiorca prowadzi jednoosobową działalność gospodarczą. Sprzedaje towar na odległość na rzecz konsumentów z innych krajów Unii Europejskiej. W 2022 roku przekroczył obowiązujący limit wartości dostaw towarów na rzecz odbiorców unijnych w wysokości 10 000 euro, czyli 42 000 zł. Przedsiębiorca zarejestrował się do procedury VAT OSS i w związku z tym zobowiązany był do składania deklaracji kwartalnych na druku VIU-DO. Czy w 2023 roku powinien w dalszym ciągu składać deklaracje VIU-DO już od pierwszego kwartału roku, czy dopiero po przekroczeniu limitu sprzedaży?

Odpowiedź: W sytuacji, kiedy przedsiębiorca w 2022 roku dokonał rejestracji do VAT OSS i składał deklaracje kwartalne VIU-DO, to w 2023 roku powinien je zacząć składać już od pierwszego kwartału bez względu na wartość dostaw towarów.

Procedura VAT OSS i IOSS w programie FakturaXL

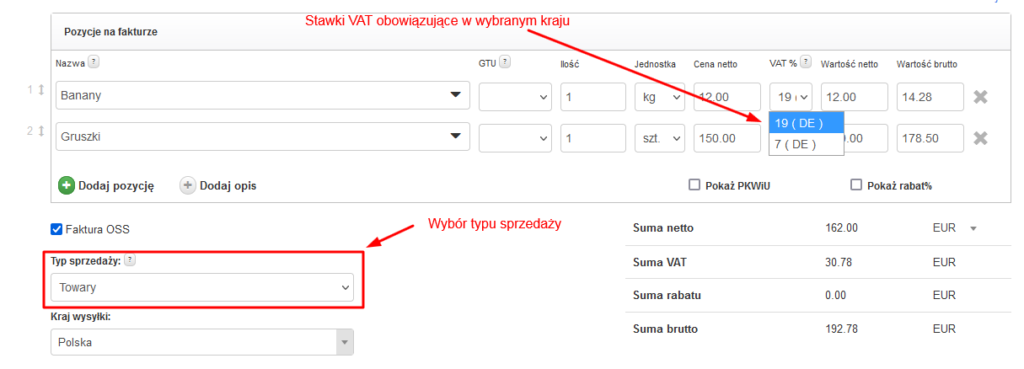

Opcja wystawiania faktur w procedurze OSS jest domyślnie wyłączona w programie. Można ją włączyć w Ustawienia > Faktury zaznaczając opcję "Procedura VAT OSS" pod stawkami podatku.

Podczas wystawiania Faktury VAT w polu Kraj należy wybrać jeden z krajów UE, a pole NIP pozostawić puste. W pozycjach na fakturze pojawią się wtedy stawki podatku VAT obowiązujące w wybranym kraju, a poniżej opcja wyboru typu sprzedaży (usługa lub towar).

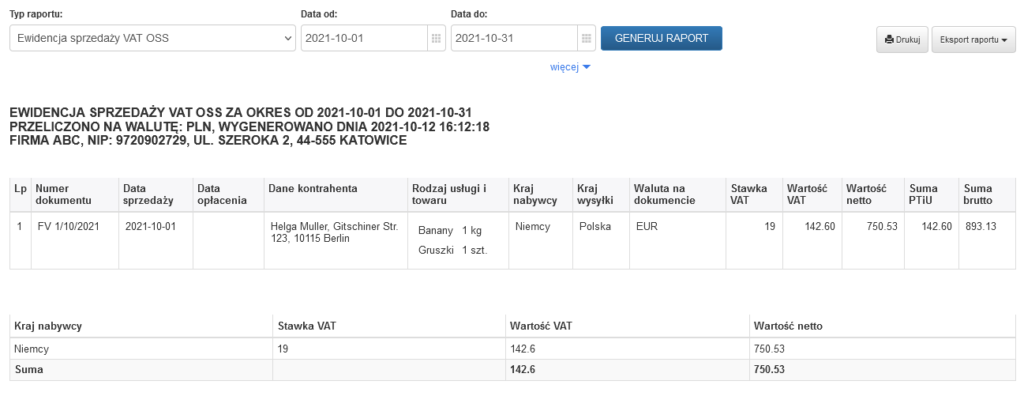

Wszystkie wystawione faktury w procedurze OSS nie są widoczne w JPK_V7M, ponieważ plik ten dotyczy jedynie krajowego podatku VAT. Pojawiają się natomiast w Ewidencji sprzedaży VAT OSS, którą można wygenerować w dziale Raporty.

Podatnik, który dokonał rejestracji do procedury VAT OSS ma obowiązek złożenia deklaracji VIU-DO za każdy kwartał, nawet jeżeli nie miała miejsca żadna sprzedaż objęta procedurą VAT OSS. W takiej sytuacji powinien złożyć tzw. deklarację zerową.