Krajowy System eFaktur - podstawowe informacje

KSeF to system używany do wystawiania faktur ustrukturyzowanych, zgodnych ze wzorem udostępnionym Przez Ministerstwo Finansów. Przygotowane dokumenty są dostępne dla każdej osoby mającej wymagane uprawnienia.

Platforma ułatwi dostarczanie oraz archiwizowanie faktur.

Przedsiębiorcy już teraz mają sporo pytań i wątpliwości, przede wszystkim związanych z właściwym weryfikowaniem dokumentów, głównie faktur zakupowych. Trudności mogą być związane z dekretowaniem i prawidłowym księgowaniem.Zalety i wady korzystania z KSeF

Wprowadzenie krajowego systemu eFaktur ma wiele korzyści. Przede wszystkim uprawnione osoby otrzymają dostęp do systemu księgowego, a weryfikacja, odbiór i dekretacja faktur będą łatwiejsze. Dla przedsiębiorców oznacza to brak obowiązku używania innych narzędzi - OCR oraz ręcznego księgowania.

Przedsiębiorcy będą używać jednego wzoru faktury, bez możliwości wprowadzenia dodatkowych pól, czyli niemożliwe będzie dołączenie załączników, czy przygotowanie notatek. Dodatkowe informacje muszą zostać dostarczone poprzez skrzynkę elektroniczną albo inne narzędzie. Nie ma wątpliwości, że jest to spore utrudnienie, szczególnie dla osób, które każdego miesiąca wystawiają setki faktur.

Ministerstwo Finansów podaje, że alternatywą do załączników przekazywanych razem z fakturami jest opcja wprowadzenia do treści faktury linku do dokumentacji. Pozostałe informacje mogą zostać umieszczone w polach „dodatkowyOpis” albo „dodatkoweInfo” lub w stopce faktury.

Korzyści związanych z wprowadzeniem Krajowego Systemu e-faktur jest wiele, jednak platforma nie jest w stanie zapobiec problemowi wystawiania i otrzymywania faktur scam-owych, chociaż dokumenty nie będą przygotowywane przez anonimowe osoby - wymagają uwierzytelnienia.

Dokumenty budzące wątpliwości powinny być zgłaszane do administracji, która oznacza je jako SCAM.Weryfikacja dokumentów uzyskanych przez przedsiębiorcę

W systemie dostępna jest opcja udostępniania księgowym faktur zakupowych, określonych jako kosztowe i sprzedażowych, jednak muszą one zostać w pierwszej kolejności zweryfikowane przez przedsiębiorcę. Po wprowadzeniu obowiązkowego KSeF zwiększa się ryzyko występowania w dokumentach błędów rachunkowych oraz pomyłek związanych z danymi. Księgowy, któremu przekazano fakturę, nie dysponuje szczegółowymi informacjami na temat transakcji wykonanych przez przedsiębiorcę, dlatego on sam albo wybrany przez niego pracownik musi dokładnie sprawdzić każdy dokument.

Ministerstwo Finansów wskazuje, że przedsiębiorca samodzielnie decyduje czy wystawioną fakturę zakwalifikuje jako koszt w swojej firmie. W systemie dostępna będzie także opcja ukrycia spornej faktury, gdy dowód nie zostanie zaakceptowany przez przedsiębiorcę.Jak postępować, gdy na fakturze ustrukturyzowanej wystąpią błędy?

Przed wprowadzeniem KSeF, błędy na fakturach poprawia się przy pomocy noty korygującej, która trafia do sprzedawcy odpowiadającego za przygotowanie faktury korygującej. Sytuacja zmieni się po nowelizacji ustawy o podatku VAT, który zabrania sporządzania not korygujących.

Jeżeli faktura ustrukturyzowana zawiera błąd, odbiorca musi zwrócić się do wystawcy o wystawienie faktury korygującej. Wymagane jest, aby w fakturze korygującej widniał numer identyfikacyjny oryginalnej faktury przygotowanej w KSeF. Konieczne jest także podanie numeru identyfikacyjnego i datę i jej wystawienia.

Gdy każdy błąd widniejący w fakturze ustrukturyzowanej będzie poprawiany przy pomocy faktury korygującej, obrót dokumentów zostanie wydłużony.

W praktyce może mieć miejsce sytuacja, kiedy przedsiębiorcy przekazana zostaje faktura dokumentująca transakcję, które się nie odbyła albo wystawiona przez nieznany podmiot, co ma miejsce, chociażby po wpisaniu błędnego numeru NIP nabywcy.

Gdy podmiot wystawiający fakturę poda błędny numer NIP, dokument zostanie przekazany przedsiębiorcy, który nie brał udziału w transakcji (jedynym wyjątkiem jest sytuacja, kiedy numer nie istnieje). Aby naprawić zaistniałą sytuację, faktura musi zostać wyzerowana, czyli w systemie trzeba przygotować fakturę korygującą mającą na celu obniżenie wartości podstawy opodatkowania do zera. W kolejnym kroku trzeba przygotować nową pierwotną fakturę, na której znajdą się właściwe dane nabywcy.

Aby uniknąć błędów, każda wystawiona faktura musi być dokładnie zweryfikowana - mowa zarówno o wystawianych, jak i otrzymywanych dokumentach.Odbiór i obieg faktur ustrukturyzowanych

Wprowadzenie obowiązkowego KSeF przyczyni się do wielu zmian, pracownicy muszą odbyć szkolenia, dzięki czemu będą w stanie sprostać wymogom. Aktualnie system nie jest obowiązkowy, dlatego już teraz warto wdrożyć szkolenia z tego zakresu, wyłapać ewentualne błędy i trudności, pracować nad ich zrozumieniem, co ułatwi funkcjonowanie firmy po 1 lipca 2024 roku.

Specjaliści rekomendują, aby wykonać dokładną analizę biznesową procesów mających miejsce w firmie w zakresie wystawiania, odbierania oraz obiegu faktur. To skuteczny sposób, aby poznać obszary, które muszą ulec zmianie, a także wskazać czynniki ryzyka uwarunkowane brakiem możliwości wprowadzania załączników do faktury, czy też brakiem odpowiednich pól w systemie KSeF.

Kolejną trudnością, z jaką mogą spotkać się przedsiębiorcy, jest obliczanie terminów płatności, czy też przyporządkowanie faktur zakupowych z jednego zbioru do właściwych komórek w ramach firmy.Jak pobrać fakturę zakupową z KSeF w programie FakturaXL?

Oprogramowanie Faktura XL jest pełni zintegrowany z Krajowym Systemem e-Faktur. Poza wysyłką własnych faktur posiada funkcję pobierania z KSeF faktur zakupowych.

Faktury zakupowe z KseF mogą być pobierane pojedynczo lub zbiorczo w sposób automatyczny lub ręczny. Warunkiem koniecznym do korzystania z tej funkcji jest połączenie programu z KSeF.

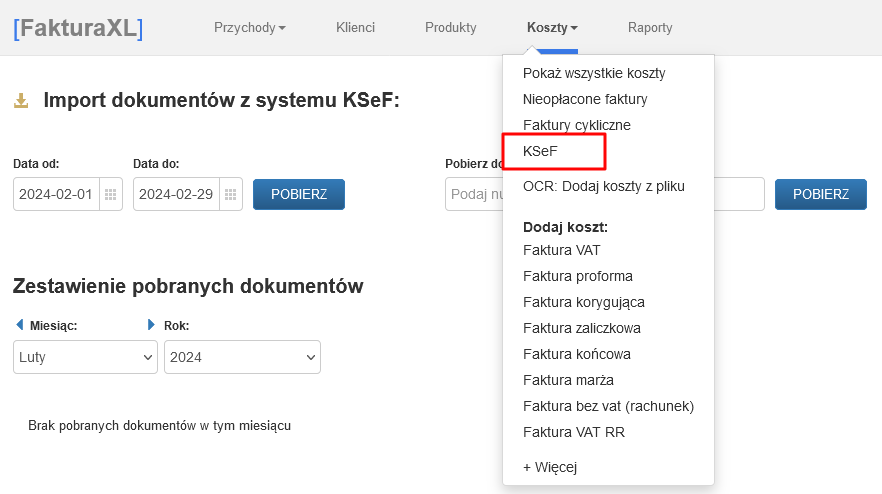

Pobieranie faktur kosztowych rozpoczyna się od zakładki Koszty w górnym menu, gdzie znajduje się opcja KSeF.

Najszybszym sposobem na pobranie faktur z KSeF jest podanie zakresu dat. Pozwala to na import z KSeF wielu faktur z wybranego zakresu czasu. Operację tą należy zatwierdzić przyciskiem POBIERZ.

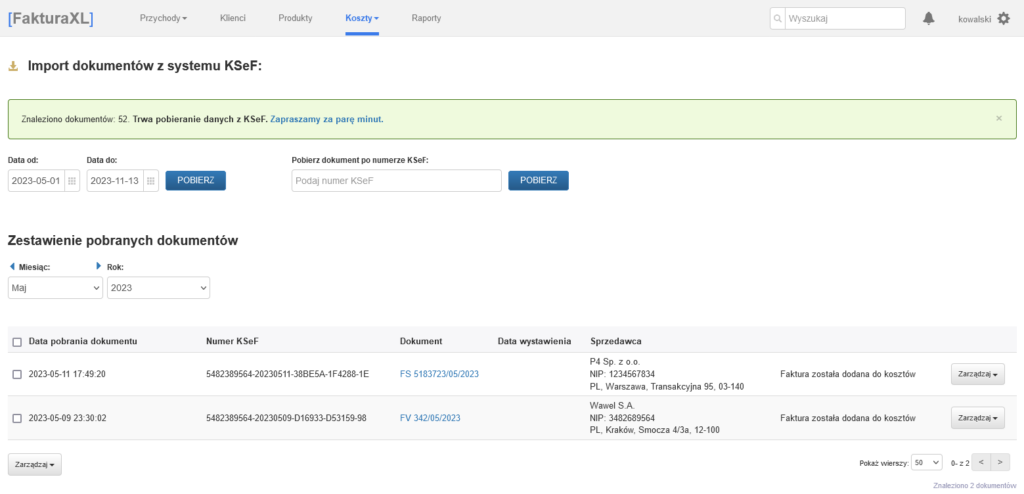

Po zakończeniu pobierania pojawi się zestawienie pobranych dokumentów, które zatwierdza się przyciskiem DODAJ DO KOSZTÓW lub oznacza jako niechciane (np. gdy zaimportowana faktura nie może stanowić kosztu w działalności).

ZOBACZ PEŁNĄ INSTRUKCJĘ: Jak dodać faktury zakupowe z KSeF w programie Faktura XL

Kilka słów podsumowania

Wszystkie faktury

wystawiane i utrzymywany w KSeF są dostępne w jednym miejscu, bez żadnych załączników, co oznacza, że powiązanie faktury zakupowej z zawartą umową, jak i sprawdzenie, czy kwota widniejąca w dokumencie jest zgodna z ceną wyznaczoną w umowie, jest utrudnione.W praktyce oznacza to, że księgowy, do którego trafi dokument, nie zawsze ma szczegółowe informacje dotyczące transakcji i nie zwróci uwagi na dokumenty wystawione na wyższą albo niższą kwotę, niż wartość faktycznej transakcji. Trudność sprawią także faktury pracownicze, gdyż nie będą przekazywane automatycznie do księgowości, dlatego obieg dokumentów w każdej jednostce musi być dokładnie weryfikowany i przemyślany - tylko w taki sposób można uniknąć błędów i nieporozumieniu.

Zgodnie z obowiązującymi przepisami każda faktura musi zostać zaakceptowana przed za księgowaniem, tak jak do tej pory - stosowane będą tylko inne metody.

Po wprowadzeniu obowiązkowego KSeF zmianie ulegną warunki współpracy biur rachunkowych z klientami, co przyczyni się do obowiązku zmiany umów - w umowie powinny znaleźć się szczegółowe informacje dotyczące terminu, w którym klient jest zobowiązany do zaakceptowania otrzymanej faktury. Dopiero po zaakceptowaniu dowodu, biuro rachunkowe przechodzi do kolejnych działań, a mianowicie zaksięgowania faktury jako kosztu uzyskania przychodu.

Data publikacji: 2023-11-22, autor: FakturaXL