Od 1 października 2021 roku podatnicy wystawiający faktury VAT otrzymali możliwość wystawiania faktur ustrukturyzowanych, które trafiają do Krajowego Systemu e-Faktur (KSeF). Do czerwca 2024 roku będzie to opcja dobrowolna.

została uznana za rodzaj faktury elektronicznej posiadająca ustrukturyzowany format XML oznaczający zapis informacji zgodnie z określonym standardem, czyli wspólnie ustalone kryterium określające kategorię danych jakie powinny znaleźć się na fakturze.

Podsumowując faktura ustrukturyzowana to inaczej plik w formacie XML, w którym znajdują się określone informacje dotyczące sprzedawcy i nabywcy, daty, przedmiot sprzedaży, kwoty itp. Faktury ustrukturyzowane będą wystawiane i otrzymywane za pośrednictwem systemu KSeF.

Sposób działania Krajowego Systemu e-Faktur (KSeF)

System teleinformatyczny KSeF będzie służył do:

uwierzytelniania i weryfikowania uprawnień posiadanych przez podatnika jak również przez podmiot posiadający uprawnienia dostępu do KSeF

powiadamiania podatnika lub podmiot uprawniony o posiadanych uprawnieniach do wystawiania oraz dostępu do faktur ustrukturyzowanych

otrzymywania faktur ustrukturyzowanych

przechowywania faktur ustrukturyzowanych

oznaczania faktur numerem identyfikującym jaki został przydzielony przez system

weryfikacji zgodności wystawionej faktury ustrukturyzowanej ze wzorem udostępnionym przez Ministerstwo Finansów.

Jednocześnie system nie będzie analizował i kontrolował prawidłowości danych w wystawianych fakturach. Jego dodatkową funkcją będzie wysyłanie do podatnika oraz osoby uprawnionej do wystawiania tego rodzaju faktur, powiadomień o:

dacie i czasie wystawienia dokumentu, numerze identyfikującym

odrzuceniu faktury jeżeli nie będzie zgodna ze wzorem faktury ustrukturyzowanej

braku możliwości wystawienia faktury, jeżeli system KSeF będzie niedostępny.

W przypadku kiedy fakturę będzie chciał wystawić podmiot niemający dostępu do KSeF, to system również powiadomi o braku takiej możliwości.

Faktury ustrukturyzowane będzie można stosować po uzyskaniu akceptacji jej odbiorcy, np.: „akceptacja stosownego komunikatu w aplikacji e-Mikrofirma” lub poprzez pobranie faktury z systemu za pomocą API, czyli zbioru reguł pokazujących sposób komunikowania się programów lub nadprogramów ze sobą.

Sposób wystawiania faktur ustrukturyzowanych w KSeF

Za pomocą faktur ustrukturyzowanych nie będzie można wystawić ich duplikatów, ponieważ dokumenty wystawione i trafiające do KSeF nie mają możliwości zagubienia ani zniszczenia. Faktury będą sporządzane przez podatnika zgodnie ze wzorem udostępnionym przez MF w jego systemowej chmurze lub w lokalnym systemie finansowo-księgowym, a następnie przesyłane do KSeF za pomocą API.

Dodatkowo mikroprzedsiębiorcy uzyskają dostęp do funkcji oferowanych przez MF w aplikacji e-Mikrofirma, która najpierw zostanie poddana modyfikacji. Przedsiębiorca będzie mógł skorzystać z tej możliwości po uzyskaniu oddzielnej akceptacji od odbiorcy faktury ustrukturyzowanej, że wyraża on zgodę na taki sposób dokumentowania transakcji. Podatnik po dokonaniu uwierzytelnienia w systemie uzyska możliwość:

przeglądania wystawionych i otrzymanych faktur ustrukturyzowanych

przesłania w formacie XML lub przekonwertowania do PDF-u dowolnej faktury lub paczki faktur.

Podobnie jak podatnik, faktury ustrukturyzowane będzie mógł wystawiać oraz będzie miał możliwość dostępu do nich, podmiot uprawniony do dostępu do KSeF, który będzie mógł wystawiać je w imieniu podatnika. Takim podmiotem może być jedna konkretna osoba lub biuro rachunkowe. W momencie przesłania faktury do KSeF zostanie przydzielony jej numer identyfikujący ją w systemie wraz z oznaczeniem daty i czasu. Numer będzie miał charakter systemowy i nie powinien być uznawany za numer będący elementem faktury. Od tej pory dokument zostaje uznany za wystawiony i również otrzymany.

Wystawianie faktur korygujących

Faktury ustrukturyzowane będą mogły być korygowane za pomocą faktury korygującej w następujący sposób:

zgodnie z zasadami obowiązującymi do tej pory (korekta podstawy opodatkowania oraz podatku należnego będzie odbywała się wg zasad określonych w art. 29a ust. 13 ustawy o VAT)

za pomocą systemu KSeF, czyli w postaci faktury ustrukturyzowanej.

Faktura korygująca „in minus” wystawiona w postaci ustrukturyzowanej nie wymaga posiadania zarówno przez nabywcę jak i sprzedawcę dokumentów potwierdzających uzgodnienie i spełnienie warunków do obniżenia podstawy opodatkowania. System KSeF posiada funkcję umożliwiającą pozyskanie informacji o otrzymaniu i odebraniu korekty przez podatnika. W związku z tym podatnik będzie miał prawo pomniejszenia podstawy opodatkowania i kwoty podatku należnego VAT w okresie rozliczeniowym, w którym została wystawiona korekta w formie ustrukturyzowanej. Taką samą możliwość w momencie otrzymania faktury korygującej w systemie KSeF będzie posiadał również nabywca. Funkcja w zakresie rozliczania korekt zmniejszających podstawę opodatkowania i podatku należnego oraz naliczonego jest nowością, która przy obecnym sposobie rozliczania nie występuje. W systemie KSeF nie będzie możliwości wystawienia noty korygującej. Funkcja wystawiania i przesyłania not korygujących w postaci ustrukturyzowanej do faktur ustrukturyzowanych nie została przewidziana w programie. Podatnik będzie mógł wystawić i otrzymać notę korygującą na zasadach obecnie obowiązujących, czyli zgodnie z art. 106k ust. 1 – 4 ustawy o VAT, a więc poza systemem KSeF.

Przechowywanie faktur w KSeF

Faktury w systemie KSeF będą przechowywane przez okres 10 lat licząc od końca roku, w którym zostały wystawione. W przypadku upływu terminu przedawnienia po tym okresie, do momentu upływu terminu przedawnienia zobowiązania podatkowego. Za przechowywanie dokumentów w KSeF będzie odpowiedzialna administracja podatkowa, która zyska natychmiastowy dostęp do faktur wystawionych za jej pośrednictwem. Dzięki takiej możliwości będzie mogła łatwiej skontrolować dokumentację podatkową.

Korzyści dla podatnika wynikające z korzystania z faktur ustrukturyzowanych

Podatnicy, którzy skorzystają z nowego rozwiązania i będą wystawiali dokumenty za pomocą systemu KSeF mogą liczyć na szereg korzyści jakie zostały dla nich przygotowane przez Ministerstwo Finansów.

1. Zwrot podatku VAT we wcześniejszym terminie Podatnicy, którzy będą wystawiali tylko faktury ustrukturyzowane mogą liczyć na skrócenie do 40 dni terminu na zwrot VAT. W tym celu będą musieli spełnić następujące warunki:

wszystkie faktury muszą być wystawione tylko w postaci ustrukturyzowanej z wykorzystaniem systemu KSeF w okresie rozliczeniowym, za który podatnik ubiega się o zwrot podatku VAT ze względu na wykonywanie czynności, dla których wystąpił obowiązek wystawienia faktur umieszczonych w rozliczeniu

podatnik przez 12 kolejnych miesięcy, które bezpośrednio poprzedzały okres rozliczenia, za który wykazał różnicę podatku do zwrotu, był zarejestrowany jako czynny podatnik VAT i składał deklaracje za wszystkie okresy rozliczeniowe

kwota podatku naliczonego lub kwota różnicy podatku nierozliczona w poprzednich okresach rozliczeniowych została wykazana w deklaracji do zwrotu w danym okresie i nie przekracza kwoty 3 000 zł

2. Zwolnienie z obowiązku udostępniania faktur w formacie JPK na żądanie organu podatkowego Podatnicy wystawiający faktury ustrukturyzowane będą zwolnieni z obowiązku przesyłania na żądanie organu podatkowego struktury JPK dla Faktur (JPK_FA) w zakresie obejmującym faktury ustrukturyzowane, które zostały wystawione przez podatnika lub podmiot uprawniony do dostępu KSeF.

3. Ułatwienia w rozliczaniu faktur korygujących ustrukturyzowanych Jeżeli podatnik będzie wystawiał faktury korygujące ustrukturyzowane, to nie będzie musiał spełniać wymogów obowiązujących przy rozliczaniu faktur korygujących „in minus”, jak również nie będzie zobowiązany do gromadzenia dokumentacji potwierdzającej prawo do dokonania korekty. Faktura korygująca ustrukturyzowana będzie rozliczana w miesiącu jej wystawienia.

Podsumowanie

Jak na razie wystawianie faktur ustrukturyzowanych i korzystanie z KSeF będzie dobrowolne do końca 2023 roku. Dopiero od 1 lipca 2024 roku podatnicy będą musieli obowiązkowo korzystać z systemu KSeF. Po wystawieniu faktury urząd od razu będzie miał do niej dostęp. Jedną z korzyści dla podatnika będzie brak konieczności gromadzenia faktur i udostępniania ich do organu podatkowego w celach kontrolnych. Łatwiej będzie też rozliczyć korektę faktury.

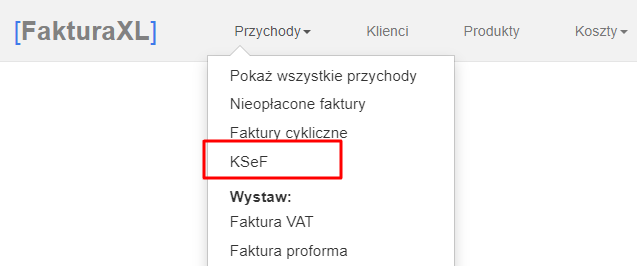

Jak połączyć program Faktura XL z Krajowym Systemem e-Faktur?

Program Faktura XL pozwala na integrację z KSeF w celu przesyłania i pobierania faktur z Krajowego Systemu e-Faktur. Połączenie pozwala na wysyłanie faktur do KSeF bezpośrednio z programu w sposób ręczny (przycisk Wyślij do KSeF) lub automatyczny (o wybranych godzinach). Dla firm wystawiających większe ilości faktur jest również opcja zbiorczego przesyłania faktur do KSeF z poziomu listy faktur.

W zakładce Przychody należy wybrać KSeF.

W programie Faktura XL dostępne są 3 metody autoryzowania połączenia z Krajowym Systemem e-faktur: 1. Autoryzacja Profilem Zaufanym 2. Autoryzacja własnym podpisem kwalifikowanym 3. Token autoryzacyjny z KSeF