Jednym z dokumentów stosowanych w działalności gospodarczej jest nota obciążeniowa. Jest dokumentem pełniącym ważną funkcję w dokumentowaniu transakcji oraz rozliczeń, chociaż nie jest fakturą VAT.

Nota obciążeniowa należy do innych dokumentów księgowych. Stanowi dokumentację operacji gospodarczych niepodlegających opodatkowaniu podatkiem od towarów i usług VAT. Dokument ten znany jest też pod nazwą nota księgowa. Potwierdza zobowiązania finansowe jednej ze stron operacji finansowej wobec drugiej strony. Występuje wtedy, kiedy nie można wystawić faktury VAT. Dokumentuje należności, takie jak np.: odsetki za opóźnienia w płatnościach, kary umowne, a także rozliczenia kosztów niezwiązanych z podatkiem VAT.

Noty księgowe w zależności od charakteru operacji dzielą się na:

noty obciążeniowe – dokumentują powstanie przychodów lub poniesionych kosztów

noty uznaniowe – wystawia je strona, która ma wpłacić należność drugiej stronie danej transakcji przez co uznaje istnienie należności

noty uznaniowo – obciążeniowe – stosuje się wtedy, kiedy strona wystawiająca może być jednocześnie obciążona i może też uznać obciążenie

noty zewnętrzne – dotyczy rozliczeń z podmiotami zewnętrznymi spoza firmy

noty wewnętrzne – dotyczy rozliczeń wewnątrz firmy.

Noty księgowe służą więc do dokumentowania wszystkich transakcji niepodlegających opodatkowaniu. Do zdarzeń dokumentowanych za pomocą noty księgowej należy między innymi:

nieterminowa płatność – nota wystawiana jest w celu naliczenia kary umownej lub odsetek za opóźnienie

żądanie wypłaty odszkodowania – nota wystawiana jest w celu wystosowania do ubezpieczyciela żądania wypłaty odszkodowania

przeniesienie kosztów na nabywcę – nota wystawiana jest w celu wskazania kosztów nieobciążonych podatkiem VAT takich, jak np. opłata skarbowa

obciążenie kosztami pracownika – nota wystawiana jest w celu obciążenia pracownika kosztami, np.: za uszkodzenie mienia firmowego.

Noty obciążeniowe wykorzystuje się przede wszystkim w stosunku do dłużników. Wystawiony dokument jest ważny niezależnie od uzyskanej akceptacji drugiej strony. W przypadku, kiedy nota zostanie odrzucona, to nie musi to koniecznie oznaczać jej anulowania. Nota księgowa, która zostanie błędnie wystawiona, powinna zostać skorygowana. Natomiast wystawiona bezpodstawnie wymaga anulowania.

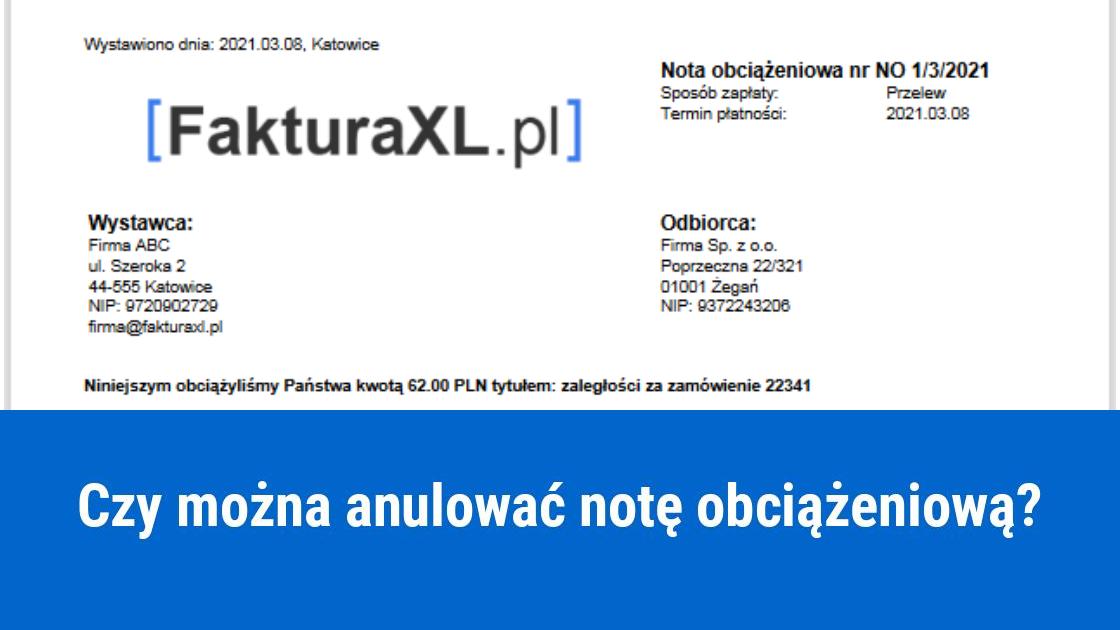

Wygląd noty obciążeniowej

W przypadku, kiedy nota obciążeniowa zostanie anulowana lub zostanie skorygowana to należy wystawić nową notę księgową.

Na każdej nocie księgowej muszą znaleźć się poniższe dane:

nazwa noty z dopiskiem: “obciążeniowa” lub “uznaniowa”

numer dokumentu

data wystawienia noty

termin płatności

metoda płatności

dane wystawcy

dane odbiorcy

szczegóły dotyczące obciążeń i uznań razem z kwotami w danej walucie

skrócony opis identyfikujący obciążenie

data dokonania operacji gospodarczej.

Nota powinna być wystawiona w dwóch jednakowo brzmiących egzemplarzach. Druga strona otrzymuje kopię dokumentu.

Korekta noty obciążeniowej

Korekta noty obciążeniowej wymaga sporządzenia nowego, prawidłowego dokumentu bez błędów zawartych na pierwotnej nocie księgowej. Oznacza to, że korekta musi zawierać takie same elementy jakie występują na nocie księgowej. Za pomocą noty korygującej poprawia się mniejsze, mniej istotne błędy, takie jak np.: błędy w nazwie produktu lub w nazwie firmy. Nie można za jej pomocą przykładowo poprawić takich błędów, jak: ilość produktów, wartość podatku, a także kwot netto czy brutto. Jeżeli pojawią się błędy tego rodzaju, to w takiej sytuacji należy sporządzić fakturę korygującą. Oba dokumenty, zarówno nota jak i faktura korygująca wymagają zatwierdzenia ich przez odbiorcę. Nie dotyczy to not księgowych, które do zachowania ważności nie potrzebują zatwierdzenia przez kontrahenta.

Anulowanie noty obciążeniowej

Może zdarzyć się, że na nocie księgowej pojawią się błędy lub zostanie ona wystawiona bezpodstawnie. Wtedy należy anulować taki dokument. Nota księgowa może zostać anulowana na wniosek dłużnika. Dłużnik powinien wystosować pismo, w którym musi wykazać, że został obciążony niesłusznie. Notę obciążeniową może również anulować firma ją wystawiająca, jeżeli otrzyma od kontrahenta wyjaśnienia stanowiące podstawę jej anulowania lub podejmie decyzję, że nie będzie już dochodzić zapłaty kary umownej.

Anulowanie noty obciążeniowej przez dłużnika lub wystawcę

Dłużnik, który nosi się z zamiarem anulowania noty księgowej powinien przygotować pismo zawierające prośbę o jej anulowanie. Musi w nim wskazać numer i datę wystawienia dokumentu, który ma być unieważniony. Prośba powinna zawierać uzasadnienie, dlaczego nota obciążeniowa powinna zostać anulowana, czyli dłużnik musi uzasadnić bezpodstawność wystawienia noty obciążeniowej. Wystawca noty może anulować dokument przez sporządzenie nowej noty obciążeniowej uznaniowej korygującej wartość noty obciążeniowej.

Na czym polega bezpodstawność noty obciążeniowej?

Może zdarzyć się, że dłużnik otrzyma notę obciążającą go karą umowną i odsetkami za zwłokę, pomimo że opłacił należność w terminie, ale jednak z jakiegoś powodu pieniądze nie zostały zaksięgowane na rachunku bankowym. W tej sytuacji mówimy o bezpodstawności noty obciążeniowej.

Księgowanie anulowanej noty obciążeniowej

Korekta noty obciążeniowej oznacza wystawienie noty uznaniowej korygującej wartość poprzedniej noty. Jeżeli nota dotyczy kary umownej naliczonej z tytułu nieterminowej realizacji umowy, to w takim przypadku stosuje się metodę memoriałową co oznacza, że kary przypisuje się do okresu, który ich dotyczy. W tej sytuacji termin zapłaty nie ma tu znaczenia.

Kary umowne ujmowane są w pozostałych przychodach operacyjnych firmy i należy je zaksięgować w następujący sposób:

konto rozrachunki z dostawcami lub pozostałe rozrachunki po stronie Wn

konto pozostałe przychody operacyjne po stronie Ma.

W przypadku wystawienia noty uznaniowej anulującej notę obciążeniową należy dokonać księgowania w następujący sposób:

konto pozostałe koszty operacyjne po stronie Wn

konto rozrachunki z dostawcami lub pozostałe rozrachunki po stronie Ma.

Podsumowanie

Nota obciążeniowa jest ważnym dokumentem księgowym, który dotyczy transakcji nieobjętych podatkiem VAT. Jeżeli nota zostanie wystawiona błędnie lub bezpodstawnie, to wymaga niezwłocznego podjęcia określonych działań. W zależności od sytuacji można wystąpić z wnioskiem o jej anulowanie lub wystawić notę uznaniową korygującą.