Procedura szczególna OSS

Dostawa towarów i świadczenie usług wskazanych w ustawie oraz objaśnieniach podatkowych na rzecz konsumentów (w skrócie B2C) na obszarze Unii Europejskiej są objęte szczególnym nadzorem. Nowelizacja przepisów weszła w życie 1 lipca 2021 roku. Zgodnie z nimi wszystkie transakcje (nie ma znaczenia, na jaką kwotę) muszą zostać opodatkowane w VAT. Aby rozliczenie sprzedaży nie dostarczało zbyt wielu trudności, można zastosować tzw. uproszczenia w postaci procedury szczególnej OSS (One Stop Shop). Rozliczenia OSS dotyczą zarówno procedury unijnej, jak i nieunijnej.

Rozliczenie OSS:- procedura unijna - przedsiębiorca ma siedzibę działalności gospodarczej albo stałe miejsce prowadzenia działalności gospodarczej na obszarze UE. Rejestracja do procedury odbywa się w państwie członkowskim. Do identyfikacji służy formularz VIU-R,

- procedura nieunijna - przedsiębiorca nie ma siedziby działalności gospodarczej ani stałego miejsca prowadzenia działalności gospodarczej na obszarze UE. Rejestrację do procedury nieunijnej można wykonać w każdym kraju należącym do UE. Wykorzystuje się do tego formularz VIN-R.

VIN-R rejestracja do OSS – procedura nieunijna

Przedsiębiorca, który nie prowadzi działalności ani nie ma siedziby w UE i podejmie decyzją o przystąpieniu do procedury szczególnej OSS w Polsce, składa formularz VIN-R „Zgłoszenie informujące w zakresie szczególnej procedury nieunijnej rozliczania VAT”.

Do zgłoszenia szczególnej procedury nieunijnej wykorzystywane są środki komunikacji elektronicznej. Nie ma możliwości zgłoszenia procedury w urzędzie w tradycyjnej formie. Przedsiębiorca musi skorzystać z systemu e-Deklaracje. Do podpisania zgłoszenia wykorzystuje się podpis kwalifikowany i zostaje on doręczony do Naczelnika Drugiego Urzędu Skarbowego Warszawa-Śródmieście.

W zgłoszeniu w części B należy wpisać dane przedsiębiorcy, czyli podmiotu zagranicznego:- nazwę,

- nazwę handlową (w przypadku, gdy różni się od nazwy przedsiębiorstwa),

- państwo poza obszarem UE, w którym ma siedzibę działalności gospodarczej,

- numer identyfikacji podatkowej uzyskany w kraju prowadzenia działalności,

- adres siedziby,

- numer telefonu,

- adres e-mail,

- adres strony internetowej (jeżeli istnieje),

- imię i nazwisko osoby odpowiedzialnej za kontakty.

Zgodnie z obowiązującymi przepisami w formularzu muszą znaleźć się także informacje dotyczące numeru rachunku bankowego. Obowiązkowo podaje się numer IBAN. Wszystkie wpłaty odbywają się w Euro, dlatego najlepszym rozwiązaniem jest podanie numeru rachunku, który jest założony właśnie w tej walucie. W przypadku ewentualnych zwrotów, które mają miejsce we wszelkich nadpłatach, odbywają się one w walucie EUR. To korzystne działanie, dzięki czemu nie trzeba przewalutowywać środków.

Przedsiębiorca z zagranicy, który w momencie uzupełniania zgłoszenia jest zarejestrowany do jednej ze szczególnych procedur, do których zaliczamy unijną, nieunijną, albo importu w części B.5 musi wprowadzić indywidualne numery indentyfikacyjne uzyskane od państwa, w którym prowadzona jest działalność gospodarcza.

Część B.6 służy do wprowadzenia daty, od kiedy podatnik chce dołączyć do szczególnej procedury nieunijnej. Jeżeli dokument służy do aktualizacji danych, niezbędne jest wprowadzenie daty, od kiedy przedsiębiorca został zarejestrowany do procedury nieunijnej.

Z kolei w części C wyrejestrowuje się działalność z procedury nieunijnej. W formularz trzeba wskazać przyczynę oraz datę, od kiedy to nastąpi.

Część D i E mają charakter informacyjny. Zawarte są oświadczenia oraz pouczenia, jakie konsekwencje grożą przedsiębiorcy za podanie nieprawdziwych informacji albo zatajenie prawdy.Ewidencja i deklaracja na potrzeby rozliczanie procedury nieunijnej

Kiedy przedsiębiorca podejmie decyzję o skorzystaniu z procedury szczególnej OSS, musi mieć świadomość, że wiąże się to z wieloma obowiązkami. Mowa przede wszystkim o dokładnej ewidencji, gdzie muszą znaleźć się wszystkie zawierane transakcje wykonywane w ramach OSS. W przepisach znajdziemy informację, że ewidencję trzeba przechowywać przez 10 lat. Czas jest liczony od końca roku podatkowego, kiedy doszło do wykonania transakcji. Drugim obowiązkiem przedsiębiorcy jest dostarczanie kwartalnych deklaracji VIN-DO. Termin składania mija ostatniego dnia miesiąca na każdy koniec kwartału. Zgodnie z obowiązującymi przepisami, nie obowiązują dni ustawowo wolne, czyli nie ma przesunięcia na kolejny dzień roboczy. Oczywiście termin składania deklaracji może wypaść w sobotę albo niedzielę lub święto – w takiej sytuacji kompletny dokument należy dostarczyć przed tym dniem.Formularz VIN-R – kilka słów podsumowania

Rozliczanie transakcji w ramach procedury OSS ułatwia życie przedsiębiorców. Dotyczy to zarówno podmiotów, które mają siedzibę działalności gospodarczej w UE, jak i poza nią. Podatnicy nie mają obowiązku korzystać z przedstawianej procedury, jednak brak takiego działania generuje obowiązek zarejestrowania się do podatku VAT we wszystkich krajach, w których dochodzi do konsumpcji. Zgłoszenie VIN-R trzeba dostarczyć nie później niż do 10 dnia miesiąca, który przypada po miesiącu, kiedy odbyła się dostawa towarów albo świadczenie usług objętych omawianą procedurą. Procedura OSS ma wiele korzyści dla przedsiębiorców, jednak trzeba pamiętać o obowiązku ewidencjonowania transakcji i składania deklaracji. W taki sposób można sfinalizować wszystkie formalności.Faktury VAT OSS w programie FakturaXL

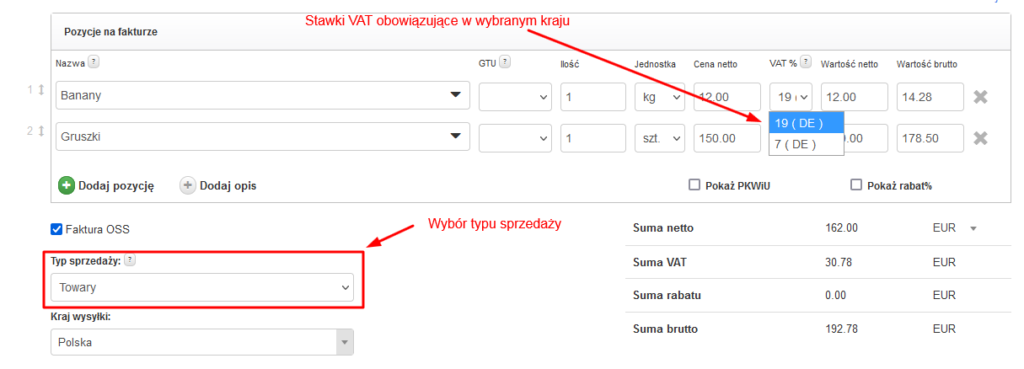

Opcja wystawiania faktur VAT w procedurze OSS jest domyślnie wyłączona w programie. Można ją włączyć w Ustawienia > Faktury zaznaczając opcję "Procedura VAT OSS" pod stawkami podatku.

Podczas wystawiania Faktury VAT w polu Kraj należy wybrać jeden z krajów UE, a pole NIP pozostawić puste. Aktywuje się wtedy automatycznie opcja Faktury OSS, a w pozycjach na fakturze pojawią się stawki podatku VAT obowiązujące w wybranym kraju.

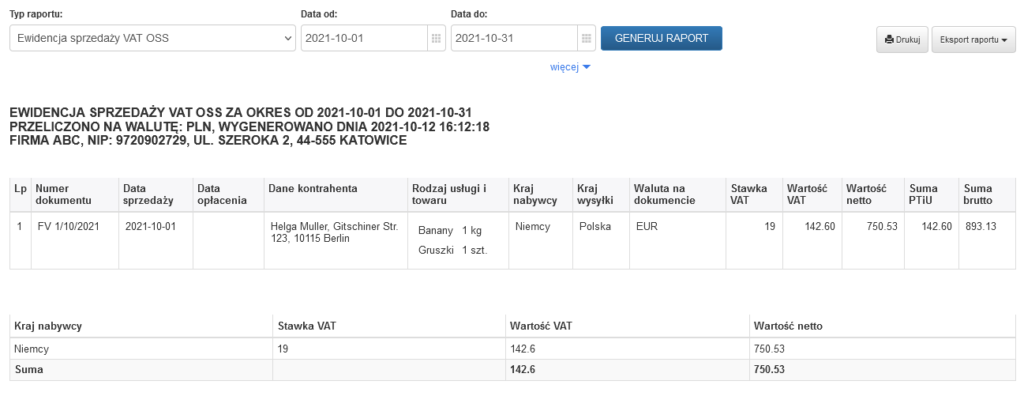

Wszystkie faktury wystawione w procedurze OSS pojawiają się w Ewidencji sprzedaży VAT OSS, którą można wygenerować i wydrukować w dziale Raporty.

Zobacz również sekcję pomocy: Jak wystawić fakturę OSS i prowadzić Ewidencję VAT OSS w programie?

Data publikacji: 2023-04-15, autor: FakturaXL