Niedawno zmieniły się przepisy dotyczące wewnątrzwspólnotowej sprzedaży towarów na odległość. Przedsiębiorca, który dokonuje takich transakcji w celu uproszczenia rozliczenia powinien zarejestrować się do OSS. Jakie mogą być konsekwencje jeżeli zgłoszenie do OSS będzie złożone po terminie?

Przedsiębiorca, który sprzedaje towary wewnątrz Unii Europejskiej w celu rozliczenia podatku powinien zarejestrować się jako podatnik VAT w każdym kraju unijnym, w którym dokonuje sprzedaży towarów na rzecz konsumentów. Chcąc tego uniknąć może wybrać uproszczony sposób rozliczania transakcji wewnątrzunijnych rejestrując się do procedury OSS. W zmienionej ustawie o podatku VAT został wskazany termin, w którym powinna nastąpić rejestracja. Jeżeli podatnik chce korzystać z procedury unijnej w państwie członkowskim identyfikacji, to musi zgłosić taką chęć w terminie nie późniejszym niż 10 dnia miesiąca następującego po miesiącu, w którym miała miejsce okoliczność wymagająca powiadomienia. Taką okolicznością może być np.: przekroczenie progu 42 000 zł, czyli 10 000 euro. Polska jest państwem członkowskim identyfikacji dla polskiego przedsiębiorcy, którego siedziba działalności gospodarczej znajduje się w kraju.

PRZYKŁAD Przedsiębiorca z Polski dokonuje transakcji w ramach WSTO. W sierpniu 2021 roku przekroczył limit sprzedaży 42 000 zł. Zgodnie z obowiązującymi przepisami jeżeli chce rozliczać się w jednym kraju, to powinien zarejestrować się do procedury OSS w terminie do 10 września 2021 roku.

Zgłoszenie do OSS po terminie

Rejestracja do procedury OSS jest aktywna od pierwszego dnia kwartału kalendarzowego, który następuje po kwartale, w którym podatnik poinformował o zamiarze korzystania z procedury OSS.

Stanowisko Ministerstwa Finansów w sprawie terminowej rejestracji do OSS zaprezentowane w pytaniach i odpowiedziach na temat VAT w handlu elektronicznym jest takie, że jeżeli przedsiębiorca nie dotrzyma terminu, to ma obowiązek rejestracji i rozliczenia VAT bezpośrednio w państwie członkowskim konsumpcji. W przypadku kiedy zgłoszenie do OSS nastąpi dzień po terminie, to w takiej sytuacji rozliczenie z zastosowaniem OSS będzie możliwe dopiero od transakcji dokonanych od 1 października 2021 roku. Sprzedaż w ramach WSTO z sierpnia i września musi być rozliczona w kraju konsumenta. Oznacza to, że przedsiębiorca musi zarejestrować się do podatku VAT w danym kraju unijnym i dokonać w nim rozliczenia podatku VAT.

Procedura VAT OSS i IOSS w programie FakturaXL

Opcja wystawiania faktur w procedurze OSS jest domyślnie wyłączona w programie. Można ją włączyć w Ustawienia > Faktury zaznaczając opcję "Procedura VAT OSS" pod stawkami podatku.

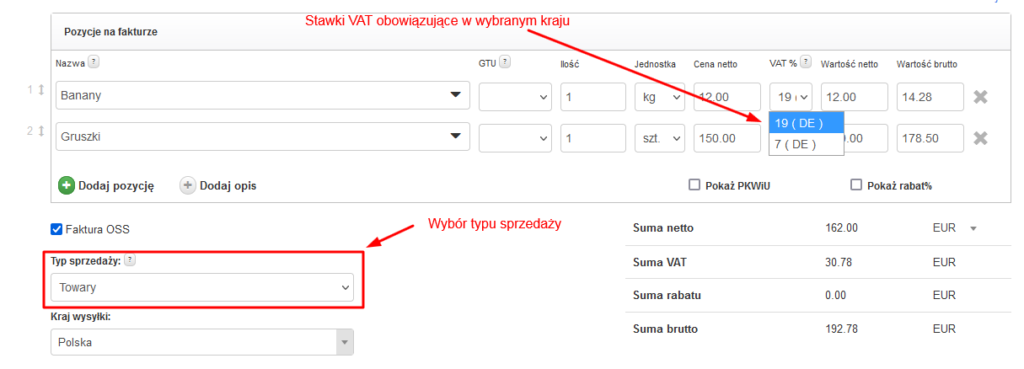

Podczas wystawiania Faktury VAT w polu Kraj należy wybrać jeden z krajów UE, a pole NIP pozostawić puste. W pozycjach na fakturze pojawią się wtedy stawki podatku VAT obowiązujące w wybranym kraju, a poniżej opcja wyboru typu sprzedaży (usługa lub towar).

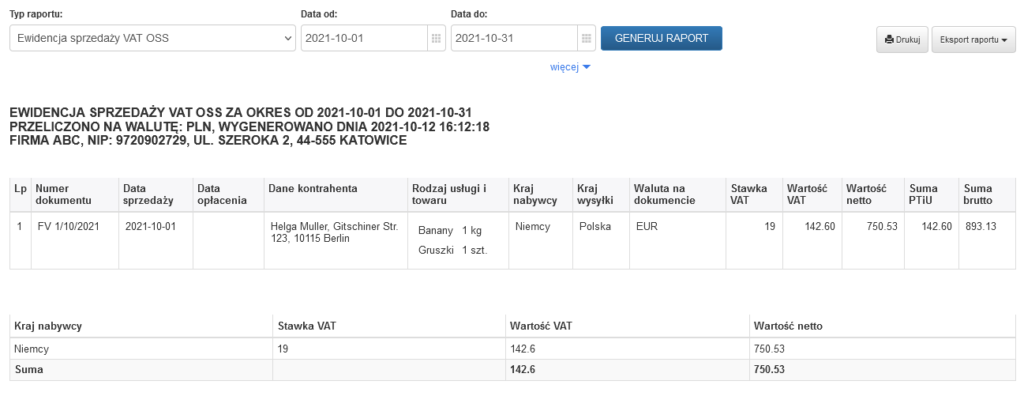

Wszystkie wystawione faktury w procedurze OSS nie są widoczne w JPK_V7M, ponieważ plik ten dotyczy jedynie krajowego podatku VAT. Pojawiają się natomiast w Ewidencji sprzedaży VAT OSS, którą można wygenerować w dziale Raporty.