Od 1 lipca 2021 roku nastąpiły zmiany w rozliczaniu transakcji związanych z handlem elektronicznym, e-commerce. Sporo zmieniło się w tej kwestii i sprzedawca przed rozliczeniem powinien sprawdzić jakie uregulowania dotyczą jego działalności i w jaki sposób powinien je stosować.

Celem wprowadzenia procedury VAT OSS jest uproszczenie obowiązków w zakresie podatku VAT jakie dotyczą podatników prowadzących działalność w zakresie dostawy towarów oraz świadczących usługi na rzecz osób niebędących podatnikami, inaczej konsumentów na terytorium Unii Europejskiej przez umożliwienie im:

rejestracji elektronicznej dla celów podatku VAT w jednym państwie członkowskim

deklarowanie i zapłatę należnego podatku VAT w ramach jednej kwartalnej deklaracji elektronicznej.

PRZYKŁAD Siedziba działalności gospodarczej podatnika mieści się w Polsce. Podatnik nie posiada stałych miejsc prowadzenia działalności gospodarczej w innych państwach. Prowadzi sprzedaż towarów na rzecz konsumentów z Niemiec i Austrii. Sprzedaży dokonuje za pośrednictwem własnego sklepu internetowego. Towary wysyłane są z magazynu mieszczącego się w Polsce. Całkowita wartość sprzedaży bez podatku VAT na rzecz konsumentów przekracza kwotę 42 000 zł. Czy podatnik może skorzystać z procedury VAT OSS?

Odpowiedź: Całkowita wartość sprzedaży przekracza kwotę 42 000 zł. Miejscem dostawy towarów są Niemcy i Austria (miejsce końcowe wysyłki lub transportu do nabywcy). Podatnik może zdecydować się na dokonanie rejestracji dla celów podatku VAT i płacić podatek bezpośrednio w każdym z wymienionych państw lub wybrać formę uproszczoną i skorzystać z VAT OSS.

Czym jest procedura VAT IOSS?

IOSS jest systemem elektronicznym, dzięki któremu podatnicy dokonujący dostaw towarów wysyłanych z państw trzecich na rzecz konsumentów z państw członkowskich, których siedziba działalności gospodarczej nie znajduje się w tych państwach mają możliwość deklarowania i zapłaty podatku VAT należnego w państwach członkowskich z tytułu dokonywania w/w dostaw w jednym miejscu za pomocą portalu internetowego przeznaczonego do tego celu. Podatnik ma więc możliwość dokonania zapłaty w państwie członkowskim, w którym jest zidentyfikowany. Dzięki IOSS podatnicy nie muszą rejestrować się w każdym państwie członkowskim, a co się z tym wiąże nie mają obowiązków ewidencyjno-sprawozdawczych w każdym państwie członkowskim, do którego dokonują dostawy towarów (tzw. państwa członkowskie konsumpcji).

Z procedury IOSS mogą korzystać podatnicy, których siedziba działalności gospodarczej znajduje się w Unii Europejskiej oraz podatnicy, którzy nie mają siedziby w jednym z państw członkowskich UE i prowadzą sprzedaż na odległość towarów importowanych (SOFT) o wartości rzeczywistej do 150 euro.

Procedura VAT OSS – kto może z niej skorzystać?

Procedurę VAT OSS mogą wybrać przedsiębiorcy, którzy:

posiadają siedzibę działalności gospodarczej lub stałe miejsce prowadzenia działalności na terytorium Unii Europejskiej celem deklarowania oraz płacenia podatku VAT należnego z tytułu:

świadczenia usług na rzecz konsumentów B2C, dla których miejsce świadczenia usług znajduje się na obszarze państwa członkowskiego, w którym przedsiębiorca nie posiada siedziby, ani stałego miejsca prowadzenia działalności gospodarczej (usługi świadczone na rzecz konsumentów przez przedsiębiorców, dla których miejscem świadczenia jest państwo członkowskie, w którym mają siedzibę nie mogą być zadeklarowane w procedurze unijnej tylko muszą być zawarte w krajowej deklaracji podatkowej odpowiedniego państwa członkowskiego)

nie posiadają siedziby działalności gospodarczej ani stałego miejsca prowadzenia działalności gospodarczej na terytorium Unii Europejskiej w celu zadeklarowania oraz płacenia podatku VAT należnego z tytułu WSTO

ułatwiają przez użycie interfejsu elektronicznego zgodnie z art. 7 ust. 2 ustawy o VAT bez względu na to, czy posiadają siedzibę działalności gospodarczej na terytorium UE, czy też w kraju trzecim na dokonanie:

WSTO

dostaw krajowych towarów na rzecz konsumentów, których wysyłka lub transport będzie rozpoczynał się i kończył na terytorium tego samego państwa członkowskiego.

Podatnik, który dokona rejestracji w procedurze VAT OSS ma obowiązek rozliczać VAT należny od wszystkich czynności objętych tą procedurą jedynie w jej ramach.

Procedura VAT OSS i IOSS – kasa fiskalna

Wszyscy podatnicy dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej i rolników ryczałtowych mają obowiązek prowadzenia ewidencji sprzedaży z zastosowaniem kasy fiskalnej. Dodatkowo podatnicy stosujący procedurę IOSS oraz OSS obowiązkowo muszą prowadzić osobną ewidencję, która powinna zawierać między innymi niżej wymienione dane:

oznaczenie państwa członkowskiego konsumpcji, w którym dokonywane są dostawy towarów lub świadczone są usługi

rodzaj świadczonych usług lub opis oraz ilość towarów będących przedmiotem dostawy

datę świadczenia usług lub dokonania dostawy towarów

podstawę opodatkowania ze wskazaniem waluty jaka została użyta

kolejne kwoty podwyższające lub obniżające podstawę opodatkowania

zastosowaną stawkę podatku VAT

kwotę należną VAT ze wskazaniem waluty

datę i kwotę otrzymanych płatności

płatności w formie zaliczki otrzymane przed dostawą towarów lub świadczeniem usług

informacje zawarte na fakturze

informacje wykorzystywane do określenia miejsca siedziby lub stałego miejsca zamieszkania bądź zwykłego miejsca pobytu usługobiorcy (w przypadku usług)

informacje wykorzystywane do określenia miejsca rozpoczęcia i zakończenia wysyłki lub transportu towarów do nabywcy (w przypadku towarów)

inne dowody dotyczące zwrotów towarów.

Podatnicy stosujący procedurę VAT IOSS oraz VAT OSS celem możliwości rozliczania podatku w poszczególnych krajach mają obowiązek prowadzenia osobnej ewidencji w sposób niezwykle dokładny. Z dniem 1 lipca 2021 roku w życie weszły uregulowania dotyczące nowych zwolnień z obowiązku prowadzenia ewidencji na kasie fiskalnej w związku ze zmianami w e-commerce.

Sprzedaż rozliczana w procedurze VAT OSS i IOSS została zwolniona z obowiązku ewidencjonowania na kasie rejestrującej. Zwolnieniu podlegają również dostawy towarów dokonywane za pośrednictwem Poczty Polskiej. W przypadku kiedy podatnik nie korzysta z żadnej z wymienionych procedur, to zwolnienie nie ma zastosowania. Zwolnienie z ewidencjonowania na kasie fiskalnej w przypadku dostaw dokonywanych przez podatników korzystających z IOSS oraz OSS jest jak najbardziej uzasadnione, ponieważ podmioty korzystające z nich prowadzą bardzo dokładną ewidencję i w ich przypadku nie ma konieczności ponownego ewidencjonowania na kasie fiskalnej.

Procedura VAT OSS i IOSS w programie FakturaXL

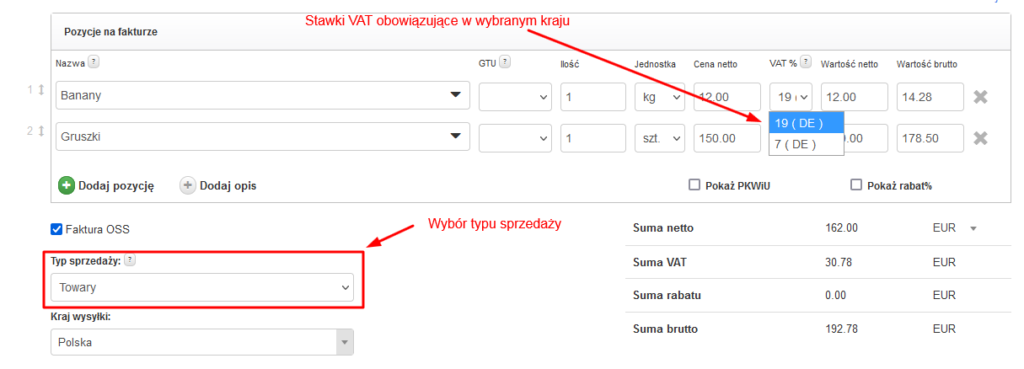

Opcja wystawiania faktur w procedurze OSS jest domyślnie wyłączona w programie. Można ją włączyć w Ustawienia > Faktury zaznaczając opcję "Procedura VAT OSS" pod stawkami podatku.

Podczas wystawiania Faktury VAT w polu Kraj należy wybrać jeden z krajów UE, a pole NIP pozostawić puste. W pozycjach na fakturze pojawią się wtedy stawki podatku VAT obowiązujące w wybranym kraju, a poniżej opcja wyboru typu sprzedaży (usługa lub towar).

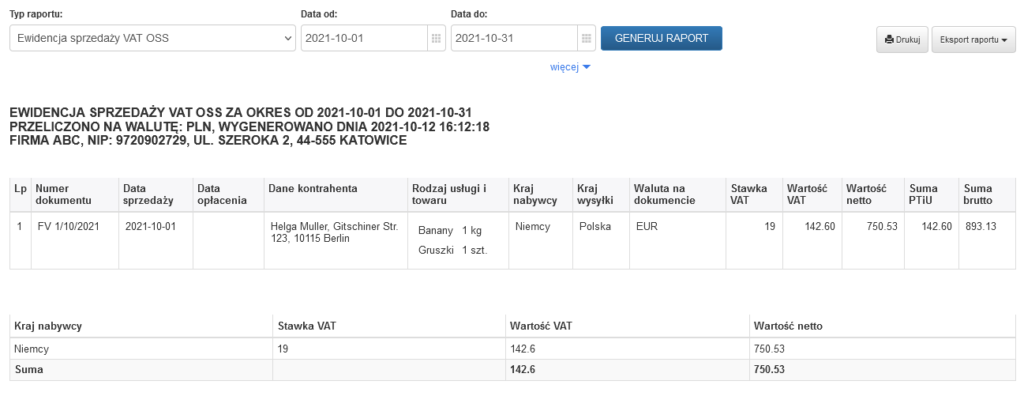

Wszystkie wystawione faktury w procedurze OSS nie są widoczne w JPK_V7M, ponieważ plik ten dotyczy jedynie krajowego podatku VAT. Pojawiają się natomiast w Ewidencji sprzedaży VAT OSS, którą można wygenerować w dziale Raporty.