Z dniem 1 lipca 2021 roku zostało zlikwidowane zwolnienie z podatku VAT dotyczące importu towarów o wartości nieprzekraczającej 22 euro. W praktyce oznacza to, że wszystkie towary niezależnie od ich wartości, które zostały importowane na terytorium państw członkowskich UE są opodatkowane podatkiem VAT. W celu ułatwienia rozliczeń i płatności podatku VAT z tytułu sprzedaży na odległość towarów importowanych o wartości niższej niż 150 euro została wprowadzona procedura VAT IOSS.

Pakiet VAT e-commerce został wprowadzony przepisami zawartymi w dyrektywie Rady (UE) 2017/2455, która zmieniła część przepisów z dyrektywy 2006/112/WE i dyrektywy 2009/132/WE odnoszących się do niektórych obowiązków wynikających z podatku od wartości dodanej przy świadczeniu usług i sprzedaży towarów na odległość, a także dyrektywy Rady (UE) 2019/1995 zmieniającą dyrektywę 2006/112/WE odnoszących się do przepisów dotyczących sprzedaży towarów na odległość oraz niektórych krajowych dostaw towarów.

W projekcie znalazło się między innymi:

rozszerzenie procedury rozliczania podatku VAT w Małym Punkcie Kompleksowej Obsługi (Mini One Stop Shop – MOSS)

powstanie Punktu Kompleksowej Obsługi (One Stop Shop – OSS)

wprowadzenie Importowego Punktu Kompleksowej Obsługi (Import One Stop Shop – IOSS).

Rozporządzenie 2019/2026 stosowane jest we wszystkich krajach członkowskich UE.

Procedura importu – rejestracja

Podatnik lub pośrednik działający na rzecz podatników, który chce skorzystać z procedury IOSS może złożyć zgłoszenie rejestracyjne w ramach procedury szczególnej (wymagane na podstawie art. 360,369c lub 369o dyrektywy 2006/112/WE). Zgłoszenia do rejestracji można składać od dnia 1 kwietnia 2021 roku za pośrednictwem portalu podatki.gov.pl. Proces legislacyjny związany z wprowadzeniem pakietu VAT e-commerce trwa cały czas, dlatego złożenie zgłoszenia nie oznacza, że podatnik zostanie od razu zarejestrowany. Wszystkie złożone zgłoszenia zostaną rozpatrzone po wejściu w życie znowelizowanej ustawy o podatku od towarów i usług, a także niektórych innych ustaw. Na początku organ podatkowy będzie musiał dokonać weryfikacji, czy wszystkie wymagane ustawą warunki zostały spełnione. Dopiero po pozytywnej weryfikacji i spełnieniu warunków podatnik zostanie zarejestrowany do procedury importu. Proces rejestracji kończy nadanie numeru identyfikacyjnego.

Czym jest procedura VAT IOSS?

Procedura VAT IOSS (Import One Stop Shop) oznacza sprzedaż na odległość towarów importowanych z państw trzecich lub terytoriów trzecich mających wartość niższą niż 150 euro. Procedura IOSS zaczęła obowiązywać od 1 lipca 2021 roku. Zadaniem punktu kompleksowej obsługi jest ułatwienie podatnikom sprzedającym towary i świadczącym usługi na rzecz konsumentów z terytorium Unii Europejskiej będących końcowymi dopełnienia obowiązków dotyczących podatku VAT.

W punkcie kompleksowej obsługi przedsiębiorca może:

zarejestrować się do celów VAT drogą elektroniczną w jednym z krajów UE na potrzeby wszystkich sprzedaży towarów i świadczenia usług dokonywanych na rzecz nabywców i usługobiorców z pozostałych krajów członkowskich UE

składać deklaracje w jednym punkcie kompleksowej obsługi i dokonywać zbiorczej zapłaty podatku VAT za sprzedaż towarów i usług w ramach procedury IOSS oraz procedury OSS

podjąć współpracę z administracją podatkową państwa członkowskiego UE, w którym podatnik zarejestrowany jest na potrzeby punktu kompleksowej obsługi, jak również obsługi w jednym języku mimo, że sprzedaż dokonywana jest na terenie całej Wspólnoty.

Na stronie Komisji Europejskiej można znaleźć więcej informacji na temat procedury IOSS.

Punkt kompleksowej obsługi towarów importowanych – jak działa?

W przypadku kiedy przedsiębiorca podejmie decyzję o stosowaniu procedury IOSS, to w tym momencie zostanie zobowiązany do pobrania i zapłaty podatku VAT w państwie nabywcy od przesyłki o wartości nieprzekraczającej 150 euro. Punkt kompleksowej obsługi towarów ułatwia podatnikowi sprzedającemu importowane towary na odległość na rzecz nabywców w UE pobieranie, złożenie deklaracji oraz odprowadzenie podatku VAT za pomocą interfejsu elektronicznego.

Dzięki IOSS kupujący może łatwiej dokonać zakupu. Opłata wnoszona jest dopiero w chwili zakupu towaru. W momencie dostawy towaru nie jest obciążany żadnymi niespodziewanymi opłatami. Jeżeli interfejs elektroniczny nie został zarejestrowany do procedury importowej, to nabywca ma obowiązek odprowadzić podatek VAT, a także opłatę celną naliczaną przez przewoźnika w momencie importu towarów do Unii Europejskiej.

Od 1 lipca 2021 roku każdy konsument nabywający towary importowane z krajów spoza UE ma obowiązek odprowadzania podatku VAT od importowanych towarów. W tym przypadku nie ma znaczenia wartość nabytych towarów. Podatek należy zapłacić nawet przy małej wartości transakcji.

Procedura VAT OSS i IOSS w programie FakturaXL

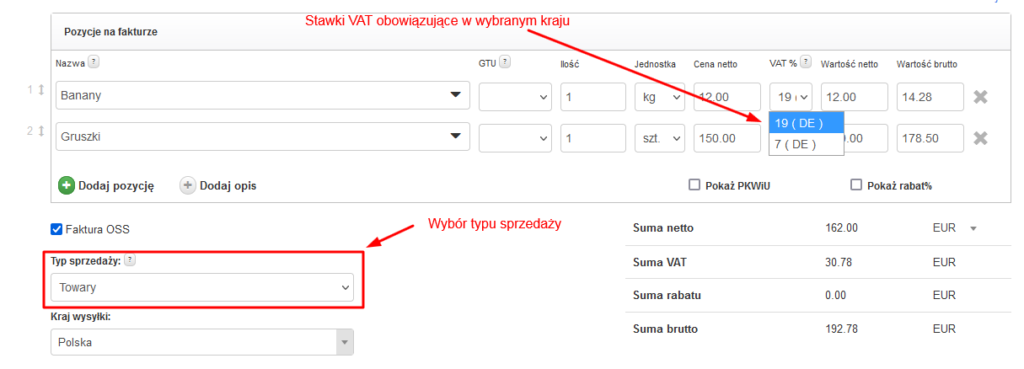

Opcja wystawiania faktur w procedurze OSS jest domyślnie wyłączona w programie. Można ją włączyć w Ustawienia > Faktury zaznaczając opcję "Procedura VAT OSS" pod stawkami podatku.

Podczas wystawiania Faktury VAT w polu Kraj należy wybrać jeden z krajów UE, a pole NIP pozostawić puste. W pozycjach na fakturze pojawią się wtedy stawki podatku VAT obowiązujące w wybranym kraju, a poniżej opcja wyboru typu sprzedaży (usługa lub towar).

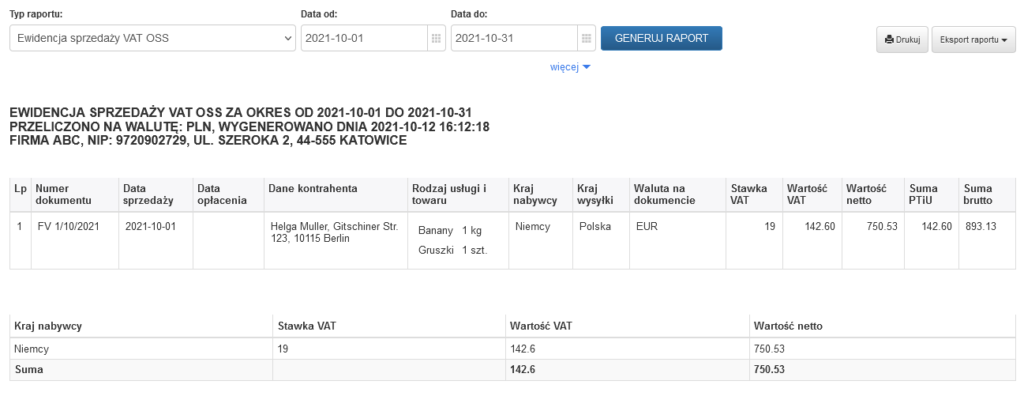

Wszystkie wystawione faktury w procedurze OSS nie są widoczne w JPK_V7M, ponieważ plik ten dotyczy jedynie krajowego podatku VAT. Pojawiają się natomiast w Ewidencji sprzedaży VAT OSS, którą można wygenerować w dziale Raporty.