Od 1 lipca 2021 roku obowiązują przepisy zgodnie, z którymi przedsiębiorcy dokonujący sprzedaży towarów i usług w ramach procedury VAT OSS mogą rozliczać się w jednym kraju. Nie muszą już rejestrować się w kilku państwach, aby móc rozliczyć podatek VAT.

Do 30 czerwca 2021 roku procedura umożliwiająca rozliczanie VAT tylko w jednym państwie dotyczyła jedynie usług elektronicznych, telekomunikacyjnych i nadawczych. Obecnie lista ta została rozszerzona. W ramach procedury VAT OSS mogą rozliczać się podatnicy świadczący usługi na rzecz osób niebędących podatnikami, dla których miejscem świadczenia jest terytorium państwa członkowskiego konsumpcji.

Procedury VAT OSS nie można zastosować w przypadku kiedy podstawą ustalenia miejsca świadczenia jest zapis z art. 28c ustawy o VAT. Podatek rozlicza się w kraju, w którym mieści się siedziba lub stałe miejsce prowadzenia działalności wykonawcy usługi.

Jeżeli usługi świadczone są na rzecz osoby niebędącej podatnikiem i kiedy miejsce świadczenia jest w kraju konsumpcji, to w takiej sytuacji mogą one być rozliczane w procedurze VAT OSS. Oznacza to, że procedura ta dotyczy usług, dla których miejsce świadczenia ustala się na szczególnych zasadach i znajduje się ono w innym państwie członkowskim UE, poza terytorium Polski. Wynika z tego, że procedurę VAT OSS można zastosować jeżeli:

nabywcami usług są osoby nieprowadzące działalności gospodarczej

miejsce świadczenia usług znajduje się w innym kraju UE niż Polska.

Rozliczanie w procedurze VAT OSS dotyczy jedynie usług wykonywanych na obszarze Unii Europejskiej.

Nowe usługi objęte procedurą VAT OSS

usługi pośredników (art. 28d ustawy o VAT)

usługi związane z nieruchomościami (art. 28e ustawy o VAT), w tym usługi:

świadczone przez rzeczoznawców, pośredników w obrocie nieruchomościami

usługi zakwaterowania w hotelach lub w obiektach o podobnej funkcji, jak ośrodki wczasowe lub miejsca przeznaczone do użytku jako kempingi, użytkowania i używania nieruchomości

usługi przygotowywania i koordynowania prac budowlanych, jak usługi architektów i nadzoru budowlanego

usługi transportowe (art. 28f ust. 1, 2, 3 ustawy o VAT)

usługi w dziedzinie kultury, sztuki, sportu, nauki, edukacji, rozrywki oraz podobne usługi, jak targi i wystawy, usługi pomocnicze do nich, w tym świadczenie usług przez organizatorów usług w tych dziedzinach (art. 28g ust. 2 ustawy o VAT)

usługi pomocnicze do usług transportowych, usługi wyceny rzeczowego majątku ruchomego oraz usługi na rzeczowym majątku ruchomym (art. 28h ustawy o VAT)

usługi restauracyjne i cateringowe (art. 28i ustawy o VAT)

usługi wynajmu środków transportu (art. 28j ustawy o VAT)

usługi telekomunikacyjne, nadawcze i elektroniczne (art. 28k ustawy o VAT).

PRZYKŁAD 1 Podatnik wykonał usługę pośrednictwa nieruchomości na terenie USA. Czy może skorzystać z rozliczenia w ramach procedury VAT OSS?

Odpowiedź: Niestety podatnik nie może rozliczyć wymienionej usługi na nowych zasadach, ponieważ wykonywał ją poza terytorium Unii Europejskiej.

PRZYKŁAD 2 Siedziba działalności gospodarczej przedsiębiorcy mieści się w Polsce. Podatnik świadczy na rzecz konsumentów usługi związane z nieruchomościami położonymi na obszarze Niemiec i Polski. Zgodnie z art. 28e ustawy o VAT miejscem opodatkowania usług związanych z nieruchomościami jest miejsce położenia nieruchomości. W tym przypadku będzie to Polska i Niemcy.

Od 1 lipca 2021 roku przedsiębiorca może rozliczyć podatek VAT w procedurze VAT OSS, ale tylko w zakresie usług związanych z nieruchomościami położonymi w Niemczech, ponieważ w OSS mogą być zadeklarowane tylko usługi świadczone na rzecz konsumentów, których miejscem opodatkowania jest państwo członkowskie, w którym usługodawca nie posiada siedziby, ani stałego miejsca prowadzenia działalności gospodarczej. W omawianym przykładzie siedziba działalności przedsiębiorcy mieści się w Polsce, dlatego państwem członkowskim identyfikacji jest Polska.

Świadczenie usług na rzecz konsumentów, dla których miejscem opodatkowania jest państwo członkowskie, w którym usługodawca posiada siedzibę lub stałe miejsce prowadzenia działalności gospodarczej powinno być zadeklarowane w krajowej deklaracji VAT danego państwa członkowskiego. W przypadku usług związanych z nieruchomościami znajdującymi się na terenie Polski, organem podatkowym będzie polski organ podatkowy.

Limit sprzedaży, a procedura VAT OSS

Ustawa zawiera zapis wprowadzający limit sprzedaży po przekroczeniu którego przedsiębiorca może zarejestrować się do VAT w każdym kraju lub może skorzystać z procedury VAT OSS. Obecnie limit wynosi 10 000 euro i dotyczy jedynie usług elektronicznych, nadawczych i telekomunikacyjnych świadczonych na rzecz konsumentów z innych krajów członkowskich UE. W przypadku pozostałych usług zasada ta nie ma zastosowania.

PRZYKŁAD 3 Polski przedsiębiorca prowadzi firmę budowlaną w Szczecinie. Firma otrzymała zlecenie na wykonanie usługi budowlanej w Niemczech o wartości 9 000 euro. Czy przedsiębiorca musi zarejestrować się w Niemczech?

Odpowiedź: Przedsiębiorca nie musi rejestrować się w Niemczech. Pomimo, że wartość usługi nie przekracza 10 000 euro, to przedsiębiorca może skorzystać z procedury VAT OSS.

Czym jest WSTO?

WSTO, czyli wewnątrzwspólnotowa sprzedaż towarów na odległość jest dostawą towarów wysyłanych lub transportowanych przez dostawcę lub w jego imieniu w sytuacji kiedy dostawca uczestniczy w pośredni sposób w wysyłce lub transporcie towarów z jednego państwa członkowskiego do innego państwa członkowskiego, pod warunkiem że łącznie zostają spełnione niżej wymienione warunki:

dostawa dokonywana jest do podatnika lub osoby prawnej niebędącej podatnikiem, które nie są zobowiązane do rozliczania wewnątrzwspólnotowego nabycia towarów bądź do innej osoby niebędącej podatnikiem (dostawa B2C)

dostarczane towary nie są nowymi środkami transportu, ani towarami instalowanymi lub montowanymi z uruchomieniem próbnym lub bez niego.

W przypadku WSTO katalog podmiotów, które mogą być nabywcami w transakcjach WSTO, nie zmienił się w porównaniu do sprzedaży wysyłkowej. Przy dostawie towarów obowiązuje również limit 10 000 euro. Po jego przekroczeniu możliwe jest zastosowanie procedury VAT OSS.

PRZYKŁAD 4 Przedsiębiorca zajmuje się w Polsce sprzedażą koszulek. W maju dokonał sprzedaży do Niemiec. Jej wartość na rzecz osób fizycznych nieprowadzących działalności gospodarczej z innego kraju wyniosła 8 700 euro. Czy przedsiębiorca może skorzystać z procedury VAT OSS?

Odpowiedź W omawianym przypadku podatnik nie może skorzystać z procedury VAT OSS, ponieważ sprzedaż nie przekroczyła wartości limitu 10 000 euro.

Faktury VAT OSS w programie FakturaXL

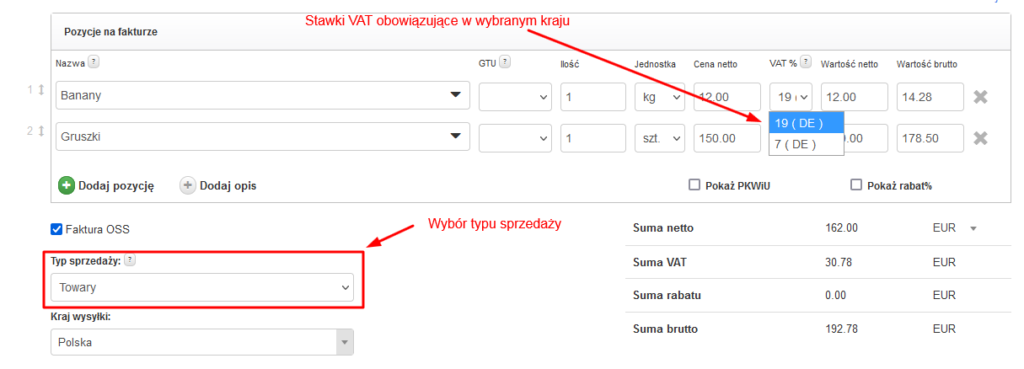

Opcja wystawiania faktur VAT w procedurze OSS jest domyślnie wyłączona w programie. Można ją włączyć w Ustawienia > Faktury zaznaczając opcję "Procedura VAT OSS" pod stawkami podatku.

Podczas wystawiania Faktury VAT w polu Kraj należy wybrać jeden z krajów UE, a pole NIP pozostawić puste. Aktywuje się wtedy automatycznie opcja Faktury OSS, a w pozycjach na fakturze pojawią się stawki podatku VAT obowiązujące w wybranym kraju.

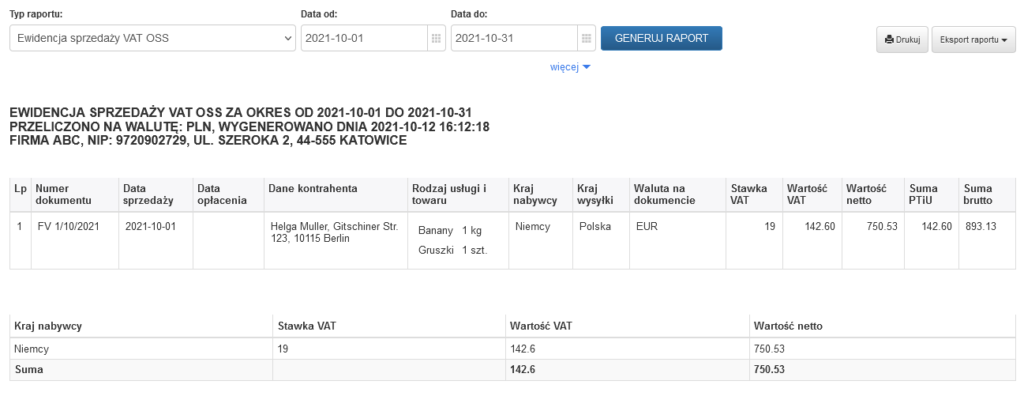

Wszystkie faktury wystawione w procedurze OSS pojawiają się w Ewidencji sprzedaży VAT OSS, którą można wygenerować i wydrukować w dziale Raporty.